网络游戏从1995年进入中国,至今已有23年的历史。2000年6月中国大陆第一款在线RPG《万王之王》上市,开启了中国网络游戏的产业时代。从2001年盛大网络的《传奇》,到2003年网易的《梦幻西游》上线,再到《魔兽世界》、《英雄联盟》,这些年,网络游戏已经深深渗透进我们的生活。

近年来,随着网络的快速发展,网络用户的增多,我国网络游戏行业也随之稳健发展,网络游戏玩家数目逐年增多,网络游戏市场规模也不断增长。第七大道(00797-HK)作为中国领先的游戏研发商及运营商,将受益于我国网络游戏快速发展的红利。不过去年以来,中国大陆地区暂停游戏版号开放,对上网游戏的审批放缓,直到去年年底12月才恢复申请,我国网络游戏公司再次迎来发展时期。

10亿收购网络游戏公司

10月24日,第七道大道发布公告称,于2019年10月22日,公司已根据买卖协议完成收购由Osmanthus Vale Holdings Limited拥有的网络游戏业务,目标公司已成为公司的全资附属公司,现金代价为10亿元(单位:人民币,下同)。

目标公司的主要业务包括网络游戏的研发,至今已开发多项优质的网络游戏,包括《传奇盛世》系列、《屠龙战记》、《屠龙杀》、《传奇盛世之小屠龙》以及《沙城战神》,并且还有多种不同类型的开发中的游戏储备。

有了优质的网络游戏产品提供,目标公司的经营业绩自然也差不到哪去。从近3年来看,目标公司的收益由2016年的0.24百万元上涨至2018年的240.9百万元,净利润由2016年亏损1.3百万元到2018年盈利99.4百万元。今年第一季度来看,目标公司的收益为82.6百万元,占2018年收益的34.3%,净利润为34.7百万元,占2018年净利润的35%。从第一季度的经营情况来看,2019年全年业绩有望超越2018年全年业绩。

除了良好的经营业绩,目标公司的资产总额也在快速增长,但资产负债率却在下降。目标公司的资产总额由2016年12月31日的2百万元增长至2019年3月31日的645.8百万元,资产负债率由2016月12月31日的115.31%下降至2019年3月31日的16.52%,于2019年3月31日,目标公司的银行及手持现金为25.38百万元。可见,目标公司在资产总额高速增长的同时,公司也有良好的财务团队来经营控制资产负债率在合理的范围。

月活跃用户超百万

花费10亿资金收购的目标公司,除了能够在研发上给予第七大道支持,最主要的是提供《传奇盛世》系列、《屠龙战记》、《屠龙杀》、《传奇盛世之小屠龙》以及《沙城战神》等热门游戏产品。而第七大道作为一家老牌网络游戏公司,拥有大量的用户储备,目前主要运营有《神曲》、《弹弹堂》、《全名岛主》等多款网页游戏,其中,2010年《弹弹堂》的平均每日活跃用户于三月达到30万人。于2017年产生总充值金额467.3百万元,同期的平均每月活跃用户达3百万名。

今年上半年来看,截至2019年6月30日止6个月,第七大道的网页游戏的平均每月活跃用户约为1.3百万人,平均每月付费用户约6.7万人,手机游戏的平均每月活跃用户约为0.85百万人,平均每月付费用户约为4万人。收购目标公司之后,第七大道的将为目标公司《传奇盛世》等热门游戏提供更多的用户流量。

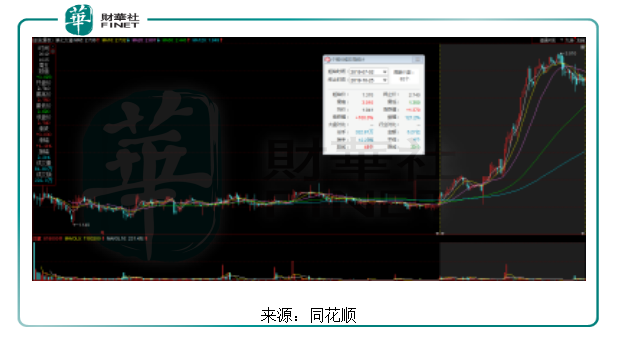

三个月股价涨幅超110%

早在今年6月27日,有关收购事项就已有眉目。从股价上来看,第七大道自2018年上市以来,公司的股价一直波动不大,直到今年6月27日公司发布有关潜在收购事项的公告,股价于7月2日当天大涨8.03%,从今年7月2日至10月4日股价最高点,短短三个月的时间,公司股价上涨112.4%。公司近期的股价有小幅下跌,今年7月2日至10月25日,公司股价也上涨100%。

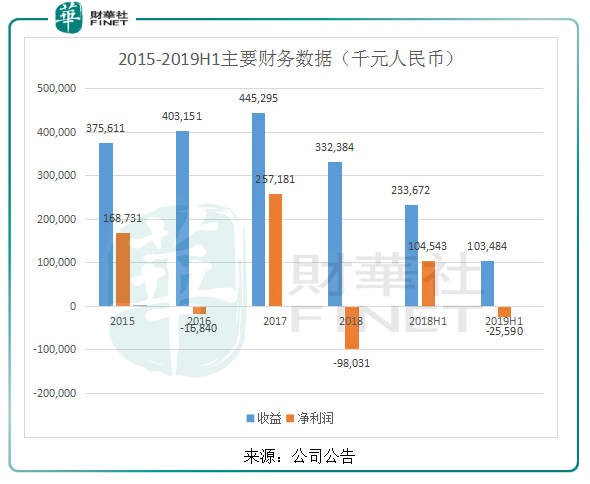

值得注意的是,公司的股价在上涨,但公司去年以来的业绩却不如人意。简单的通过近几年的收益和净利润来分析,第七大道在2015年和2017年的净利润为正,但2016年、2018年及2019年上半年的净利润却为亏损,盈利能力不太稳定。

2018年公司净利润亏损98百万元的主要原因是2018年的研发开支149百万元,同比增长61.4%,行政开支102百万元,同比增长250.7%,视作联营公司投资的出售亏损110百万元,去年同期没有,而这两项开支加上投资亏损的总额已较2018年当年收益3.32亿元多出9%。

今年上半年,第七大道的净利润仍然亏损,为负25.59百万元,去年同期盈利104.54百万元,但今年上半年公司的研发开支为44.96百万元,同比下降20.5%。可见,公司在自2018年下半年以来,经营业绩有所下滑。

总的来说,虽然第七大道耗资10亿元收购了优质网络游戏公司有望提升公司业绩,但从公司的业绩来看,还是差强人意,而近期,公司的股价上涨幅度较大,成功收购目标公司之后能否助力公司股价再上一层楼,还有待公司的实际运营而定。