成立至今已有上百年历史的香港金融服务集团东亚银行(00023-HK)近日公布了策略调整,以回应今年3月4日维权股东Elliott提出的改革倡议。

东亚银行与Elliott的恩怨情仇

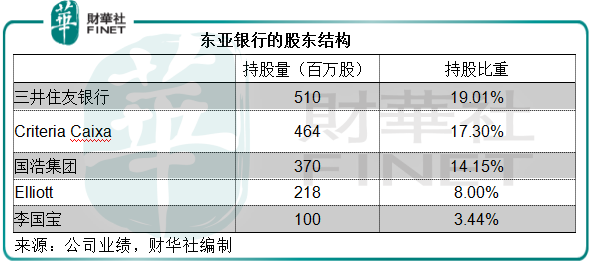

总部设在纽约的对冲基金Elliott,以要求所入股公司管理层进行改革甚至为机构小股东筹款与管理层打官司而闻名,经典案例包括:要求Twitter(推特)创建者及首席执行官Jack Dorsey下课,与三星电子首席执行官就三星重组计划对簿公堂,为起诉大众汽车的机构投资者提供资金,就连最近软银的4.5万亿日元货币化计划背后也有着Elliott的推波助澜……

2015年举牌东亚银行之后,Elliott持续增持,于2016年向董事会提议卖盘,但创办人家族把持的董事会认为并非出售时机而予以驳斥。随后Elliott向法庭提出不公平损害呈请,指该行相关董事未经适当考虑股东利益就通过和批准大股东三井住友银行和西班牙金融集团Criteria Caixa的多项投资。(详情请参阅我们2020年3月4日发布的文章《东亚银行:Elliott东方战线的中场休息?》)。

今年三月初,东亚银行董事会宣布将对其业务和资产组合进行全面检讨,识别潜在策略性交易以及潜在非核心资产的策略替代方案,以确保其策略重点保持一致并增加股东价值。这一公告得到了Elliott的支持,并申请暂停上述针对东亚银行的不公平损害诉讼程序。

期间曾有外媒报道东亚银行有意出售内地和香港的银行业务,但公司很快澄清。最终检讨结果于2020年9月23日公布。

东亚银行在检讨公告中表示,决定启动出售东亚人寿的流程,以提高业务价值,改善财务状况并使管理团队专注于内地及香港的银行核心业务。未来聚焦的战略重点或包括:1)通过专注包括银行保险业务在内的财富管理来提高服务费收入;2)通过简化运作来降低成本对收入比率;3)提升客户体验;4)进一步增强风控管理以降低信贷成本;以及5)保持稳健的资本状况。

此公告得到了Elliott的支持。

出售东亚人寿的影响如何?

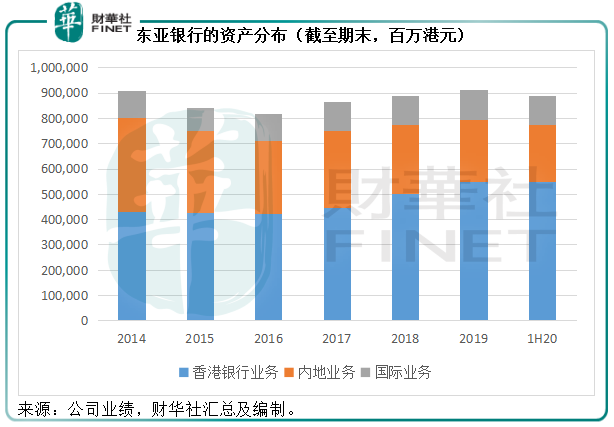

东亚银行的业务覆盖内地、香港和国际,但重心主要放在香港,见下图。截至2020年6月30日止,香港业务的总资产值达到5484.01亿元(单位港元,下同),占总资产的64.62%。

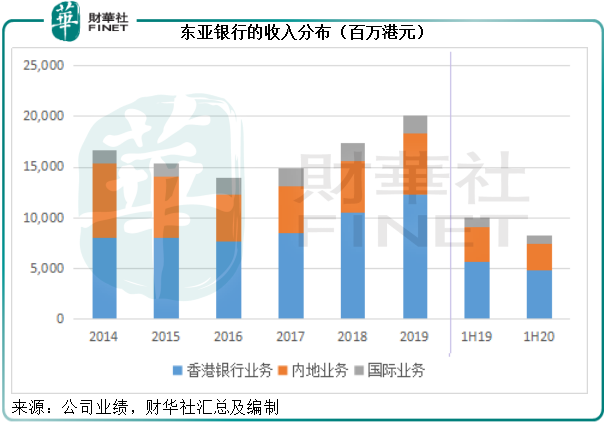

2020年上半年,香港业务收入为47.52亿元,占总收入的56.08%;未扣减值损失的经营溢利为23.08亿元,占总额的55.97%;税前溢利为14.14亿元,占合计税前溢利的87.61%。

其香港业务主要包括在香港经营的银行业务、财资运作和证券买卖、财富管理、后勤服务以及囊括在“其他业务”一项的保险、信托、证券和期货经纪以及企业财务咨询等。

东亚银行主要通过旗下的全资附属公司东亚人寿从事寿险业务,并通过蓝十字(亚太)保险有限公司从事一般保险业务。

该行指,今年上半年由于客户对长期人寿保险需求大增,带动保险销售的佣金收入强劲增长49.2%。总体来看,其整体保险业务的新造保单保费收入有所下降,净保费收入同比增长12.32%,至41.4亿元。

东亚银行没有披露寿险的具体业务数据。从资产规模来看,截至2020年6月30日,东亚人寿的资产总额为253.89亿元,相当于东亚银行总资产的2.99%,股东权益总额为22.84亿元,相当于集团股东权益总额的2.13%。单从资产来看,出售寿险子公司对其资产和股东权益的影响不是很大。

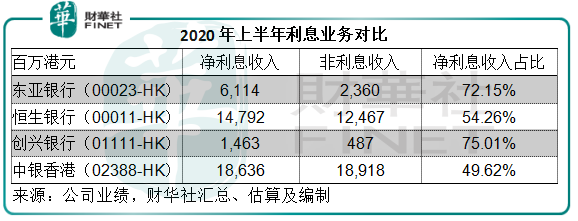

再来看业务,作为老牌香港银行,利息服务自然是东亚银行主要的收入来源。从2020年上半年的业绩来看,东亚银行的净利息收入占比达到72.15%,远高于同地区银行恒生银行(00011-HK)的54.26%,和发钞行之一中银香港(02388-HK)的49.62%。由此可见,东亚银行仍依赖于传统的利息业务,或意味着出售非利息业务对其业绩不会带来压倒性的影响。况且该行将可能签订长期独家保险分销协议,透过银行的分销平台为特定保险公司分销保险产品。

未来的战略重点

根据东亚银行的公告,未来聚焦的战略方向是财富管理、降本增效、改善资本状况。

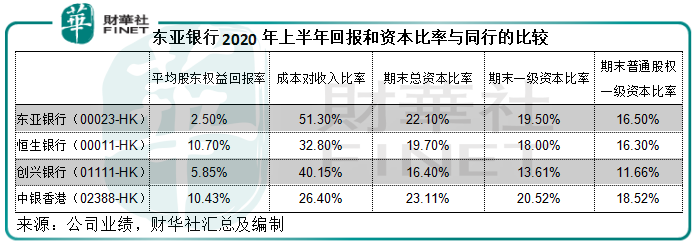

见下图,对比于恒生银行、创兴银行和中银香港,2020年上半年东亚银行的平均股东权益回报率最低,只有2.5%,而成本对收入比率最高,达到51.30%,可见其成本确实有改善需求和空间。

再看资本充足率,与同行对比尚算充裕。

在2020年上半年业绩中,东亚银行表示对大中华地区长远的业务增长感乐观,特别是粤港澳大湾区,其有意把握企业将生产线转移到大湾区的趋势以及在该区创业的机遇。此外,跨境理财通等措施,将有利于香港金融机构进入粤港澳大湾区的财富管理和退休规划市场,所以回笼非主业资源,把握政策红利布局大湾区还是有其重要意义。

总结

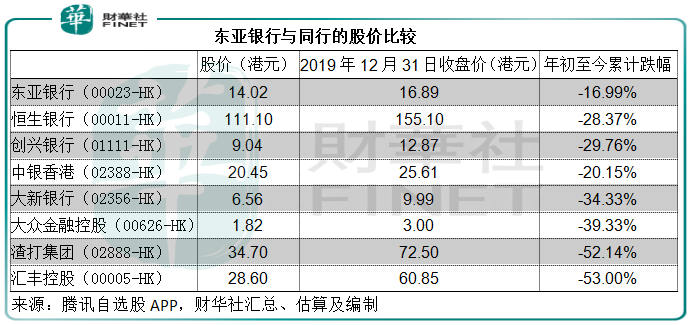

受去年事件、今年疫情以及全球宽松形势导致息差收缩等负面影响,香港银行遭受重创。从下图可见,渣打(02888-HK)和汇丰(00005-HK)跌幅逾50%,乃因为其需要应注册地英国金融当局要求取消派息,加上可能涉及最近的国际Money Laundering案件所致。尽管东亚银行的股价从年初至今已累计下跌接近15%,但仍远好于其他以香港为主要业务经营地的银行,这可能得归功于Elliott的维权行为。

这次东亚银行认真进行了策略性检讨,并针对有关结果采取特定措施,以提升股东价值。拟出售的寿险公司,资产占比不算很大,而且也计划通过独家销售协定的方式来降低业务影响,或不会令其业绩出现显著倒退。另一方面,用这些资源去聚焦具有改善和发展潜力的方面,例如降低成本、提升效率、大湾区布局等,对提升未来业绩也有重要意义。以此来看,在威逼软银孙正义腾出资金回购股票之后,喜欢叫板管理层的“坏孩子”Elliott在东亚银行这一战也报捷。

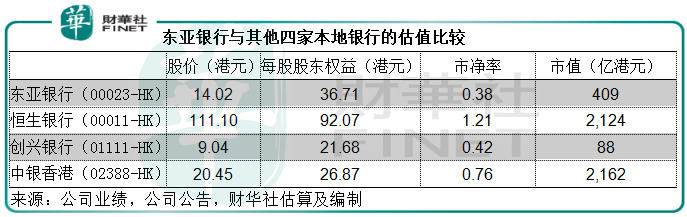

从上表的估值来看,东亚银行的估值是四家专注于香港市场的本地银行中的最低。未来重组之后腾出价值,能否带动价值的重估?我们继续张望。