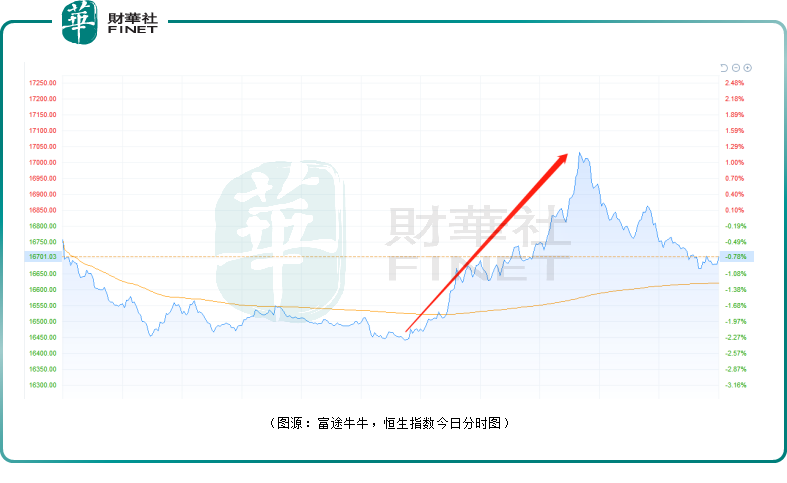

10月12日,港股市场午后上演绝地反击的戏码。盘中,恒生指数一度从跌超2.3%到上涨逾1%。截至收盘,恒生指数跌0.78%,报16701.03点,跌额收窄至131.33点。

恒生科技指数盘中也一度跌超3.5%,随后快速拉升转涨。截至收盘,恒生科技指数跌0.27%,报3269.54点,成交额308.89亿港元,全天振幅达6.55 %。

分板块来看,汽车股、电池股强势走强。截至收盘,理想汽车-W(02015.HK)涨6.84%,华晨中国(01114.HK)涨5.28%,小鹏汽车-W(09868.HK)涨4.05%;越南制造加工出口(00422.HK)、比亚迪股份(01211.HK)、雅迪控股(01585.HK)等纷纷跟涨。

汽车零部件板块随之走高,浙江世宝(01057.HK)、新晨动力(01148.HK)涨幅均超6%,中创新航(03931.HK)、敏实集团(00425.HK)等纷纷走高。

中信证券指出,看好汽车板块在第四季度的销量持续向上的趋势和盈利弹性。除了持续看好的电动化、智能化等长期趋势外,短期建议投资人重点关注下半年可能会超预期的三个方向:1)中国汽车出口加速带来的产业链盈利中枢上移;2)混动化加速推动自主品牌对合资品牌实现全方位反超;3)大宗原材料成本下行带来的整车和零部件产业链的盈利空间释放。

此外,涨幅靠前的还有服装零售、烟草、珠宝钟表、家具板块;非传统/可再生能源、航空、半导体等赛道股板块亦纷纷飘红。

其中,服装零售股TATA健康(01255.HK)大涨14.04%;中烟香港(06055.HK)涨2.01%;汇森家居(02127.HK)大涨15.09%;齐家控股(08395.HK)涨5.95%;江山控股(00295.HK)涨13.33%;中国核能科技(00611.HK)涨8.33%;华虹半导体(01347.HK)、上海复旦(01385.HK)等半导体概念股均有不错的涨幅。

跌幅榜上,餐饮领跌全市,包括地产代理、其他零售商、旅游及观光、酒精饮料等消费板块均跌幅靠前。

其中,佳民集团(08519.HK)暴跌25.64%,生活概念(08056.HK)下跌14.29%,百胜中国-S(09987.HK)等个股跌幅均超5%。

消息面上,国庆消费偏弱,各项数据不及预期。国庆出行人数只恢复至2019年同期的60.7%;国内旅游收入2872.1亿元恢复至2019年同期的44.2%。

交银国际降低了对第四季度消费快速复苏的期望。浙商证券则表示,疫情压制消费板块,一旦疫情好转,消费需求也会回归。

展望后市,博时基金认为,四季度港股仍面临海外流动性易紧难松等宏观经济因素,预计整体延续震荡走势。

海通证券则表示,从历史数据来看,港股走势与A股和美股密切相关,因此港股见底往往需要美股和A股企稳回升。当前港股估值处于历史低位,港股当前长期配置价值凸显。同时,由于美股难言见底,港股见底企稳可能还需要继续等待,但考虑到港股已经在底部区域,并且A股也有望开启新一轮上涨,因此对港股不必过度悲观。