在业内被冠以“旧改王”的家佳兆业集团,在鼎盛时期排名仅次于万科。然而时运不济,公司在经历了一个“沧海桑田”后显然已经掉队很多,自2016年重组以来业界排名已大不如前。

如今随着公司再度复牌两年有余,显然公司业务已经重回赛道,融资也强势回归。在房地产行业不融资显然不能跟上这个行业的潮流。

只是在这借新还旧的资本操作后,公司的负债管理有何变化?未来还有多少资本重新“点燃”这家老企业?

“借新还旧”,佳兆业发行3亿美元优先票据

7月17日,佳兆业集团(01638-HK)发布公告称,拟发行3亿美元优先票据,发行价为本金额99.604%,票息10.875%,于2023年7月23日到期。

公告显示,佳兆业集团及附属公司担保人与瑞信、德意志银行、巴克莱、中银国际、中信银行(国际)、海通国际、国泰君安国际、佳兆业证券及方正证券(香港)融资有限公司就票据发行订立购买协议。

本次票据发行所得款项净额将用于一年内到期的现有中长期境外债务再融资。其实今年以来,佳兆业已经先后发行过3.5亿美元2022到期、4亿美元2023年到期优先票据。

佳兆业集团是业界老牌房地产商,公司起家于深圳,业务涉及物业发展、投资、物管、酒店及餐饮、航海运输、经营文化体育设施、大型购物商场及戏院等。

因为公司经常从事旧改项目,因而在业内被冠以“旧改王”的称号,且鼎盛时期,公司排名仅次于万科。时间洪流飞逝,佳兆业集团也经历了一个“沧海桑田”,自2016年重组以来业界排名已大不如前。

2018年,公司以700.6亿元权益合约销售金额,在克而瑞的销售排名中位列37名。如今重回赛道的佳兆业虽然一时无法找回往日荣光,不过好在“家底”还在,公司项目遍布珠三角、长三角、华中、成渝及渤海等各区。

想要重新盘活这些资产,已经高负债的佳兆业仍然不惜频频融资,杠杆加速追赶第一阵营。

“债台高筑”,2018年净负债率236%

自2015年3月31日停牌,2017年3月27日复牌,从资本市场消失两年之久的佳兆业集团的负债有多高?

财报显示,2016-2018年末公司净负债率分别为308%、300%和236%。这些数据远远大于克而瑞研究中心统计的2018年行业平均89%的净负债率。

从债务结构看,2018年公司总借款约为1087.66亿元,较2017年减少20亿元。其中一年内需偿还借款约为169.66亿元;1-2年内需偿还借款约为45.03亿元;2-5年内需要偿还借款为330.19亿元;5年以上长期借款在242.79亿元。

而从还款能力上看,公司现金流还是可以覆盖短期贷款的。截至2018年底,公司现金及银行存款账面值约为229亿元,同比增加8.3%。

重新回归的佳兆业这两年也在积极的进行债务管理。公司在销售回款、资金及预算管理、优化成本及开支管理,并积极尝试通过境内、境外多渠道融资方式来优化债务结构,降低融资成本。

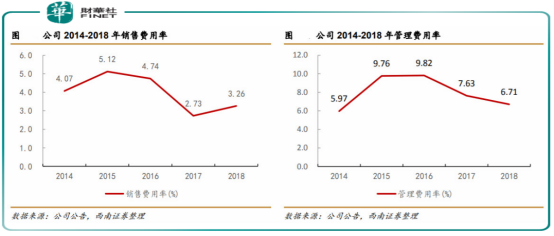

西南证券研报显示,公司期间费用率改善明显。其中销售费用率自2015年的高位5.1%开始呈下降趋势,近两年稳定在4%以下,管理费用率自2016年起逐年稳步下降,2018年公司管理费用率为6.7%,较2015、2016年改善明显。

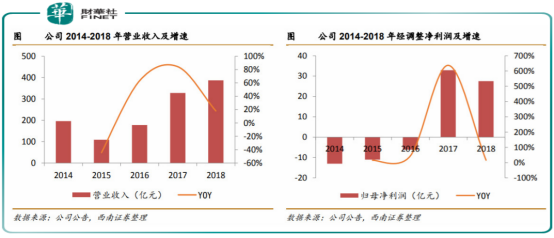

业绩方面,wind数据显示,近5年公司营收仍保持了稳定增长,营收从2014年的196亿元,升至2018年的387亿元,净利也由12.87亿元,转正为27.5亿元。

从这个趋势看,随着公司业绩逐步释放,佳兆业净负债率持续下行,要在2019年将净负债率降至200%以下这个目标比较乐观。

昔日“旧改王”还有扳回棋局的资本吗?

佳兆业集团回归已有两年有余,虽然公司做了诸多举措去降低负债,但同时也要看公司是否还有资本去闯“天下”。

打开公司2018年财报,可以解答上述疑问。财报显示,高负债下,公司仍在拿地。2018年权益拿地金额为157.8亿,计容建面332万方。

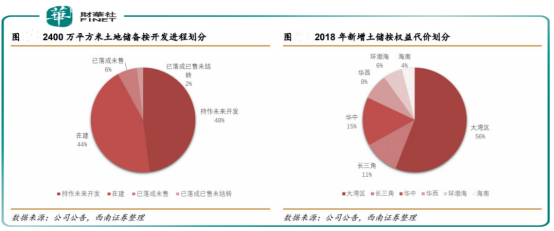

截至2018年底,公司土地储备为2400万方,其中大湾区占比54%,土地储备总货值4640亿元,其中73%(包含旧改货值1920亿元)位于大湾区,具有较强的升值保值优势。

上述土地储备中,在建和持作未来开发土地储备占比高达92%。其中,住宅土地储备占比高达86%。

此外,在深圳、广州、中山市、惠州等地,佳兆业尚有未纳入土储的旧改项目119个,约3000万平方米,对应可售货值约为1.8万亿元。

西南证券研报显示,上述这些旧改项目,能在1-2年内为佳兆业供地、供货项目可售面积约为220.5万方,预计可售货值1242.9 亿元;3-5年能实现供地项目可售面积为850万方,预计可售货值4484.8亿元;5年以上可实现供地项目面积为1995万方。

旧改项目开发成本较低,公司较易获得高毛利,这为公司前景添色不少。不过同时也要看到开发周期比新项目长、以及区域性特点,特别考验房地产开发商的风险管控。而佳兆业在20年间,已成功转化旧改项目1100万平米,在行业有比较明显的竞争力。

这真是时代造就企业,如今又能搭上大湾区的东风,佳兆业不可谓不幸运。未来大湾区又将是佳兆业二次崛起的“福地”。借助佳兆业在旧改领域丰富的管理经验,未来公司在大湾区丰富的土储和旧改项目,或将源源不断成为公司业绩新的增长引擎。