刚刚,港交所(00388.HK)公布了2024年第3季业绩。

收入上,2024年第3季,港交所的主要业务收入(即交易费、上市费、结算和交收费、存管、托管、代理、市场数据费、保证金收入等)同比增长3.32%,至48.52亿港元。

投资收益上,2024年第3季,港交所自有资金的投资收益净额为5.07亿港元,按年大幅增长40.83%;季度收入及投资收益总额为53.72亿港元,按年增长5.66%。

盈利上,2024年第3季,港交所EBITDA则按年增长5.94%,至39.26亿港元;季度股东应占溢利为31.45亿港元,按年增长6.50%,利润增幅稍微高于收入增幅,反映利润率进一步提升。

今年前三季,港交所的主要业务收入为145.42亿港元,按年增长0.81%;公司资金的投资收益为14.08亿港元,按年增长19.63%;前三季的EBITDA大致持平为115.87亿港元;净利润也大致持平为92.7亿港元。

对比第3季业绩与前三季业绩增长,可看到第3季的表现较前两季有明显改善,无论收入、投资收益,还是利润增长,都有明显改善。

第3季度业绩亮眼,有何驱动力?

9月刺激措施推动了主营业务表现。

中国内地公布刺激经济措施后,香港现货市场交投于2024年9月底转趋活跃,现货市场成交额在9月27日及30日两个连续交易日创单日新高,分别达到4,458亿元和5,059亿元,也因此前三季日均成交额增至1133亿元,按年上升3%。

内地的措施也刺激了沪深港股通北向和南向交易量,北向及南向交易于9月30日分别创下人民币3,569亿元和2,087亿港元的单日新高。沪深港通交投于今年前三季稳定增长,沪深股通日均成交额创下历来9个月新高,达1,233亿元人民币,较上年同期上升14%;前三季港股通日均成交额为383亿港元,按年上升19%。

今年前三季,沪深港通的收入及其他收益增至17.80亿港元,而上年同期为17.07亿港元,其中12.97亿港元(上年同期为12.47亿港元)来自交易及结算。

2024年第3季,港交所新上市公司共15家,集资422亿港元为2024年上半年集资金额的三倍多。

需要注意的是,这主要得益于美的集团(00300.HK)于9月17日上市,集资357亿港元,为香港2021年2月以来最大及全球2024年前三季第二大的新股集资,这是第二家根据第18C章(特专科技公司上市机制)上市的公司于2024年第3季上市。

据港交所披露,截至2024年9月30日,共有96宗申请在处理中。

今年前三季,债券通北向通的交投保持整体升势,日均成交额创九个月新高,为441亿元人民币,按年上升9%。

9月交投活跃度大幅提高,提振了港交所第3季乃至前三季的主营业务表现,是其利润增长的一个重要原因,另一个原因,依然是港交所出色的投资能力。

自营投资收益表现理想

除了主营业务之外,港交所也凭借其出色的投资技能赚取成本较低的投资收益。

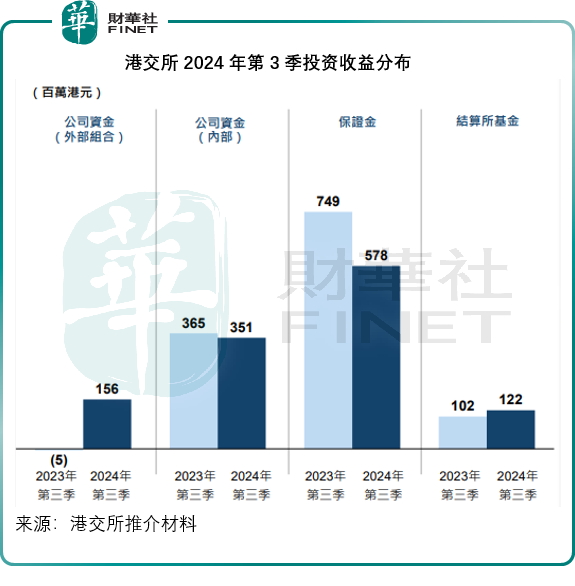

港交所的投资资金主要来自公司资金、保证金和结算所资金,其中保证金和结算所资金需要返还给客户,而其公司资金所赚取的收益可以入账到港交所自己的业绩中。见下图,公司资金所占的比例并不算高。

从投资收益来看,由于保证金要求降低令平均保证金规模减少,以及为吸引交易而增加部分合约的结算参与者利息回扣,加上结算参与者的日元抵押品比例增加,导致回报减少。第3季保证金的投资收益按年明显下降,但港交所公司资金在外部组合的投资收益带动下,有明显增长,见下图。

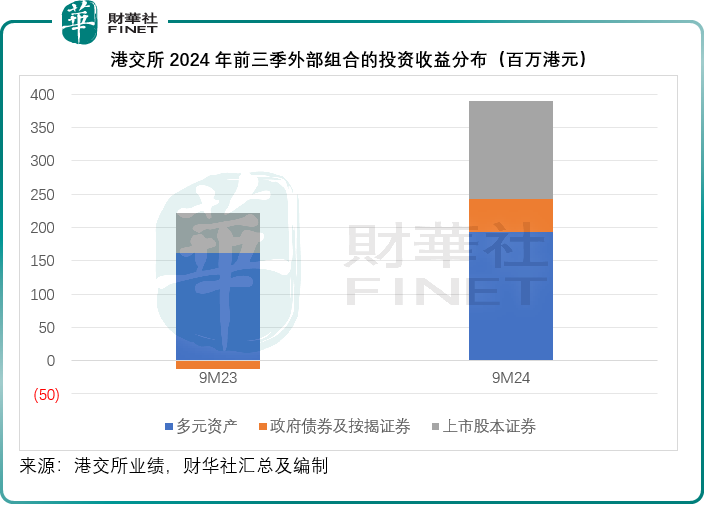

财华社留意到,港交所的外部组合投资收益颇为理想,是推动其投资回报的主要动力。今年前三季度,外部组合的多元资产、政府债券及按揭证券、上市股本证券均实现不俗的回报,见下表。

值得留意的是,港交所调整了外部投资组合,大幅削减了于上市股本证券(通常风险回报更高)的持仓,而增加对政府债券及按揭证券的投资。

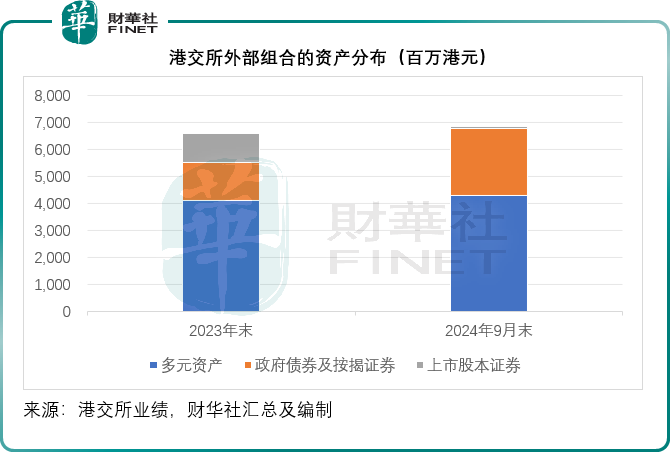

见下图,相较于2023年末,港交所外部投资组合中政府债券及按揭证券的持仓明显增加。这样调整的目的是降低市场波动对港交所盈利的影响。

财华社猜测,其外部组合投资的上市股本证券很可能为美股或是发达国家市场上市公司的股票,而债券及按揭证券或也以欧美债券为主,可以分散港交所自身主营业务系于香港上市公司与中资业务密切相关的集中性风险。

下半年起,欧美主要央行均进入了降息周期,鉴于美股已到达一个较高的水平,波动的风险也在扩大,与此同时,随着降息周期的深入,债券价格有望走高(债券价格与利率呈反向走势),这应是其调整策略的一个原因。

港交所的增长能否持续?

港交所的前三季及第3季业绩增长,主要得益于9月份国内刺激经济措施。

财华社留意到,在9月中下旬之前,港交所的交投并没有那么活跃,甚至较上年同期有所下降。

但是,有关措施对港股和A股的推动作用似乎并没有一直持续。

从Wind的数据,财华社留意到,受9月末的刺激经济措施,以及黄金周内地假期期间资金流向港股市场做多中国资产带动,10月上旬港交所的交投都十分活跃,黄金周期间的单日成交量都在两千亿以上,到10月8日A股假期后首日开盘港股通资金的加持下,成交额更飙升至五千亿以上,但是接下来的交投活跃度明显降温,到10月22日已降至千亿出头,如此高的成交额能否持续保持存在较大疑问。

不过,香港的施政报告提出多项措施,应有利于港交所的未来发展。

10月18日,港交所与香港证监会发布联合声明,宣布将优化新上市申请审批流程时间表,以进一步提升香港的新股集资吸引力,同时加快合资格A股市场快速审批,这有利于推动新股发行和交易标的组合的扩大。

同时,施政报告提到会持续优化“互联互通”机制,提升基础建设,升级债务工具中央结算系统以便利国际投资者以不同币种结算各类资产,扩大固收市场的基建,以及优化“跨境理财通”,丰富离岸人民币业务,这有利于吸引资金流入香港,提升港股上市公司的交投和港股市场竞争力。

另外,特首也提到会与内地商讨为“债券通”(南向通)适度扩容,这可增加香港金融市场的资金流入,优化资产市场的定价。

施政报告还提出进一步强化香港作为国际资产及财富管理中心的地位,并开拓海外新资金,进一步扩大资金流,争取更多企业上市,这些都有利于提升港交所的吸引力。

LME作为全球最重要的金属交易所,拥有独特的优势,目前LME正考虑将其全球金属仓库网络扩展至香港,而在施政报告中,特首提到会推动构建国际级黄金仓储设施,拓展用家及投资者在港存放和交割实体黄金,并可能把黄金产品纳入“互联互通”,这无疑将益于LME的前景。

今年前三季度,LME的收入及其他收益按年增长31.35%,至20.99亿港元,占港交所总收入的13.12%;EBITDA按年增长61.68%,至11.89亿港元,占合计EBITDA的10.26%。

此外,施政报告推出的一系列刺激本土经济措施,包括鼓励新兴企业、独角兽孵化、中小企业发展、引进人才、优化楼市等措施,有利于为港股市场输送目标上市企业,而积聚的财富效应和理财需求,也有利于港股市场的资金流入。

因此从长远来看,港交所的前景应颇为乐观。

总结

当前港股市场波动,或影响到港交所的短期表现,但是从长远来看,在中央和特区政府的刺激经济措施支持下,港交所应能稳步发展。

作为交易平台,港交所与港股的表现唇齿相依,“港股100强”作为港股市场的风向标,也时刻关注着港交所的表现。

由港股100强研究中心主办,财华社、富途安逸协办,香港大公文汇财经公关集团等媒体机构支持的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼,将于2024年11月11日下午在香港会展中心隆重举行。此次活动将针对如何进一步巩固香港全球财富管理枢纽和资本市场集资中心的地位,以及在新时代背景下如何丰富金融科技生态系统进行深入探讨。

今年港交所在“港股100强”的排名能否跟随其基本面的持续改善更上一层楼?值得拭目以待。