7月29日,CXO龙头药明康德(603259.SH,02359.HK)发布了2024年上半年业绩报告,其中不乏亮点。

受此影响,7月30日,药明康德的A股上涨了4.33%,H股则上涨了3.83%,并且成交量均显著放大,显示出资金在积极流入。此外,康龙化成(300759.SZ,03759.HK)、凯莱英(002821.SZ,06821.HK)的A、H股也都录得上涨。

上半年业绩下降,TIDES业务逆势增长

药明康德为全球医药及生命科学行业提供一体化、端到端的新药研发和生产服务,主营业务可以分为化学业务(WuXi Chemistry)、测试业务(WuXi Testing)、生物学业务(WuXi Biology)、高端治疗CTDMO业务(WuXi ATU)及国内新药研发服务部(WuXi DDSU)五大板块,服务范围覆盖从概念产生到商业化生产的整个流程,服务区域包括中国、美国、欧洲及全球其他区域。

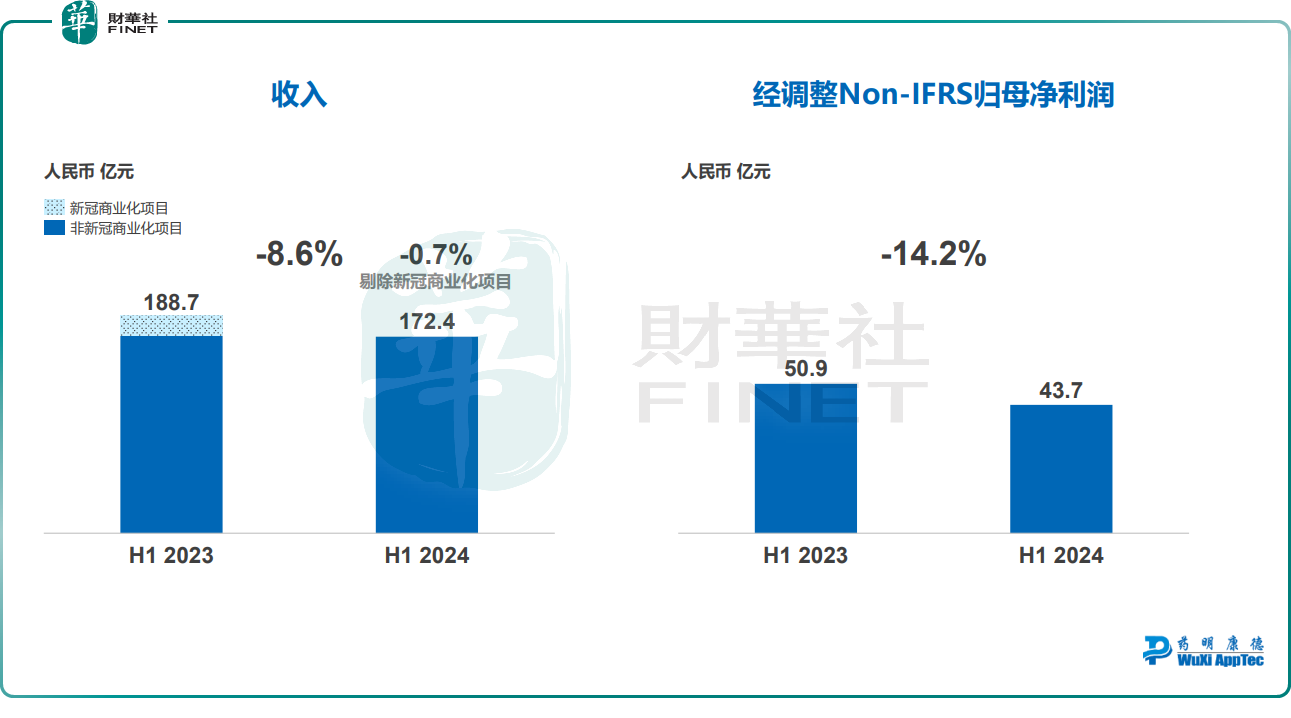

最新业绩公告显示,2024年上半年,药明康德实现营收172.41亿元(人民币,下同),同比下降8.64%;实现归母净利润42.39亿元,同比下降20.20%;经调整Non-IFRS归母净利润为43.7亿元,同比下降14.2%。对比过往业绩来看,收入端、利润端双双下滑,比较罕见。

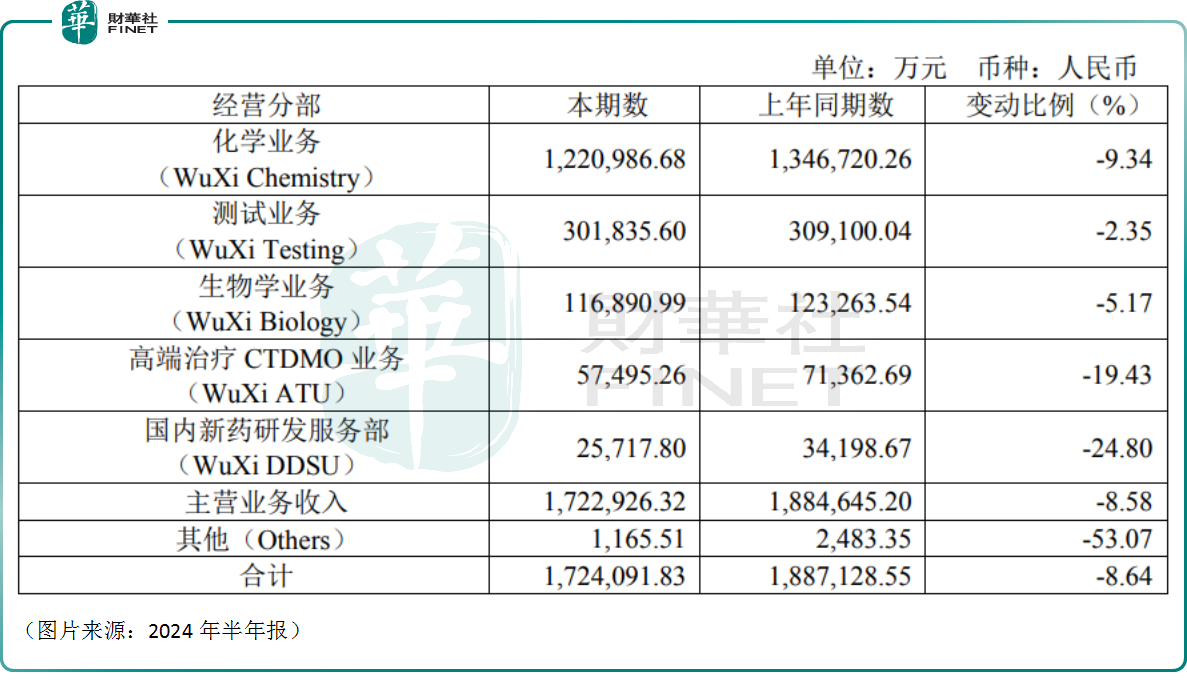

细分来看,上半年,营收主要支柱之一的化学业务(WuXi Chemistry)实现收入122.10亿元,同比下降9.34%,剔除新冠业务后同比增长2.1%。其中,D&M相关收入73.9亿元,同比下降23.6%、剔除新冠业务后D&M同比下降2.7%,公司预计全年保持正增长。

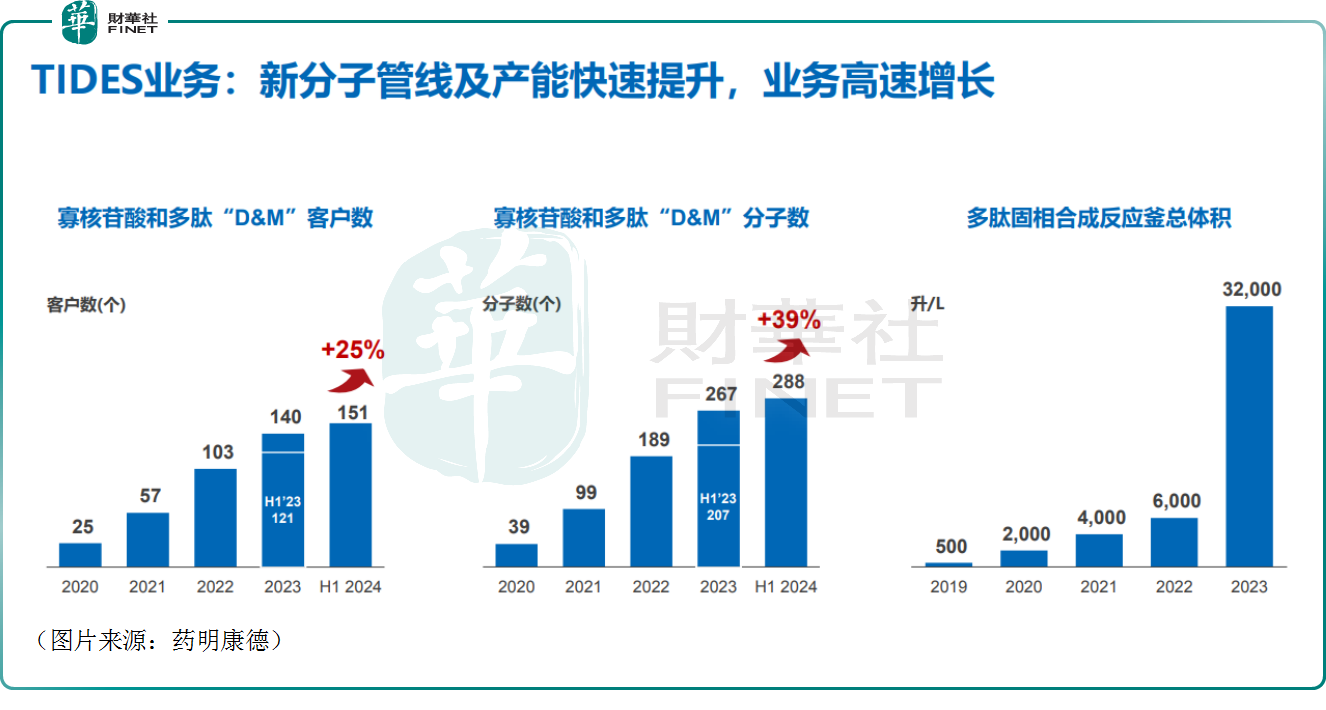

值得注意的是,上半年,化学业务下属的TIDES(多肽及寡核苷酸等)业务收入达20.8亿元,同比增长57.2%,公司预计产能增长有望推动收入增长。

这块业务主要包括用于减重药物的多肽类药物,因此备受投资者关注,上半年的增速表现也的确让投资者眼前一亮,且多项指标均表现出色。

另外,药明康德还在电话会议上表示,TIDES将成为公司未来重要的增长引擎,预计2024年增长60%以上,2025年将保持这一增速。

测试业务(WuXi Testing)实现收入30.18亿元,同比下降2.35%。其中,实验室分析及测试服务收入21.2亿元,同比下降5.4%,临床CRO及SMO收入8.9亿元,同比增长5.8%。

生物学业务(WuXi Biology)实现收入11.69亿元,同比下降5.17%,新分子种类相关收入增长8.1%,占生物学收入比例提升至29.0%。

高端治疗CTDMO业务(WuXi ATU)实现收入 5.75亿元,同比下降19.43%,收入降低主要系商业化项目仍处于放量早期、部分项目延迟或因客户原因取消、新签订单受美国拟议法案影响有所不足等因素影响。

可见,美国《生物安全法案》等文件将药明康德列入名单的事件对公司业绩已经产生了一些影响,但影响并不算太大。药明康德在半年报中也称,公司继续积极地与咨询顾问一起努力澄清事实,呼吁修改草案。

国内新药研发服务部(WuXi DDSU)实现收入2.57亿元,同比大降24.80%,出现明显萎缩。

在业绩承压之际,药明康德进行了裁员。数据显示,截至2024年上半年,药明康德拥有员工38134名,而2023年同期则有41296名,同比相比减少7.66%。

二季度利润环比增长,维持全年业绩指引

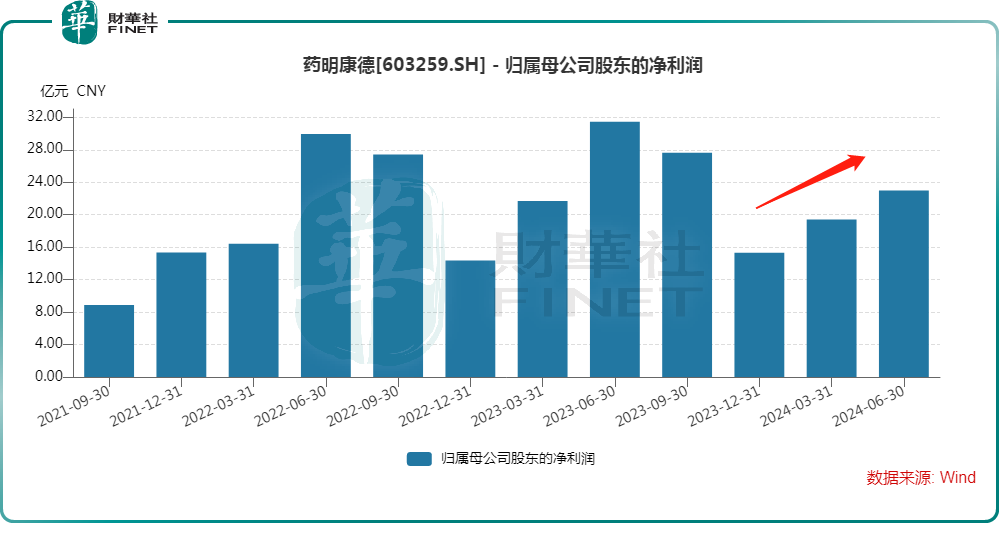

值得一提的是,于2024年二季度,药明康德实现营收92.59亿元,同比下降6.55%;实现归母净利润22.98亿元,同比下降26.94%。

然而,药明康德在第二季度的表现显示出了显著的稳步增长,其收入实现了16.0%的环比增长,而经调整后的Non-IFRS归母净利润更是实现了28.5%的环比增长。这一积极的变化趋势,充分反映了公司业绩的边际改善情况。这或许是今日股价大幅上涨的原因之一。

药明康德的董事长兼首席执行官李革还称,在外部环境挑战下,公司2024年第二季度收入及利润均按计划环比稳步提升,同时在手订单实现431.0亿元,剔除新冠商业化项目,同比增长33.2%,增速相当亮眼,也是未来业绩的保证。

此外,药明康德还在半年报中表示,尽管面临外部环境的不确定性,公司仍预计2024年收入可达到383-405亿元,剔除特定商业化生产项目后将保持正增长(预计增长率为2.7%-8.6%)。

据了解,这一业绩目标,与药明康德2024年一季度财报公布时保持一致。

在上半年营收同比下降8.64%的情况下,要实现全年营收增长,这表明药明康德对下半年的业绩表现比较有信心。

尾语

虽然上半年营收、净利双双遭遇下滑,但药明康德在绩后还是获得了多家机构的看好。其中,民生证券研报指出,2024年以来全球生物医药投融资明显改善,上半年药明康德新增客户超过500家,在手订单达到431.0亿元,剔除新冠商业化项目同比增长33.2%。药明康德是全球领先的一体化、端到端CXO龙头,通过CRDMO和CTDMO业务模式赋能国内外客户的新药研发项目。维持“推荐”评级。

中银国际称,药明康德上半年业绩超预期,未完成订单仍然高企。此外,花旗、华泰证券等机构也都表达了看好之意。