伴随着A股市场IPO审核趋严,港股市场成为内地企业寻求上市的一块热地。

今年4月以来,首次向港交所提交上市招股书的企业数量明显提速,当中不乏一些极具增长潜力的人工智能和生物科技等企业。

根据Wind资料统计,今年年初至6月12日期间,累计有54间企业首次向港交所递交了招股书,相较于去年同期的14间大幅飙升近290%;同期实现上市以及已获批待上市的企业(包括主板及创业板)合计达33间,较去年同期的27间增加了6间。

其中在6月12日当天,共有4间企业获得港交所“入场券”,这数量在过往相当罕见。一方面是排队的企业快速提升,另一方面港交所“开闸放流”,以至于港股IPO市场迎来了暖春。

上述所指的四间企业分别为:黑芝麻智能、嘀嗒出行、老铺黄金及西安经发物业,它们涉及的行业分别为自动驾驶、共享出行、贵金属及物业管理。趁此时机,我们不妨了解一下该四间企业。

自动驾驶芯片龙头黑芝麻智能:收入狂奔、亏损不止

自动驾驶已经成为全球各大车企必争之地,自动驾驶SoC(系统芯片)也在迎来前所未有的高光时刻。

目标要做智能汽车计算芯片引领者的黑芝麻智能本次通过聆讯,意味着其赶在地平线之前成为“自动驾驶芯片第一股”。

黑芝麻智能是一家车规级计算SoC及基于SoC的智能汽车解决方案供货商,主要专注于设计、开发及执行智能汽车系统芯片技术,公司核心团队来自博世、英伟达(NVDA.US)、微软(MSFT.US)、华为、中兴(00763.HK)等业内顶尖公司。

踩上智驾黄金赛道的黑芝麻智能成为资本的宠儿,成立以来共获10轮融资,投资者阵营强大,投资方包括腾讯(00700.HK)、小米(01810.HK)、上汽(600104.SH)、博世等大型企业。

虽然黑芝麻智能与地平线已经进入国内第一梯队,为智能驾驶芯片赛道的核心玩家,但由于行业尚处于早期商业化阶段,黑芝麻智能陷入了“营收高增、巨亏连连”的漩涡之中。

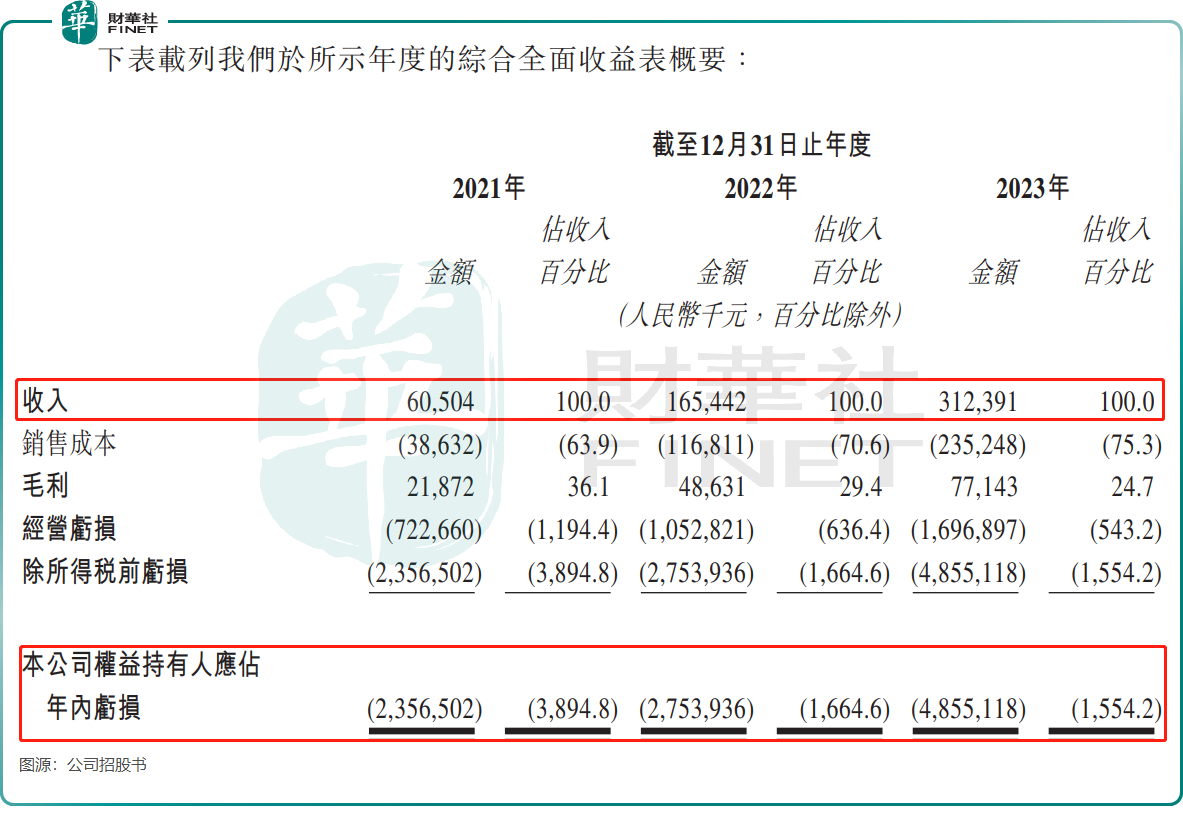

数据显示,2021年至2023年,黑芝麻智能收入分别为6050.4万元、1.65亿元及3.12亿元,两年狂飙逾400%;公司权益持有人应占年内亏损分别高达23.57亿元、27.54亿元及48.55亿元,亏损逐年扩大,三年累亏近百亿元。

“随着自动驾驶产品及解决方案的市场进一步渗透及发展,我们预计该产品及解决方案的收入将继续大幅增加及在可见将来成为我们主要收入来源。”黑芝麻智能表示,公司预计2024年的亏损净额及经调整亏损净额将会减少,主要是由于预期收入将会增加;及预期研发及营运效率将会提高。

嘀嗒:市场份额大幅下滑,收入仅为滴滴的0.4%

共享出行行业迎上市潮,嘀嗒出行成功赶在如祺出行和曹操出行之前,将成为“共享出行第二股”。

按2023年顺风车搭乘次数计,嘀嗒出行名列中国顺风车市场第二,市场份额为31.0%,排名第一的滴滴出行(DIDI.US)市场份额为47.9%。

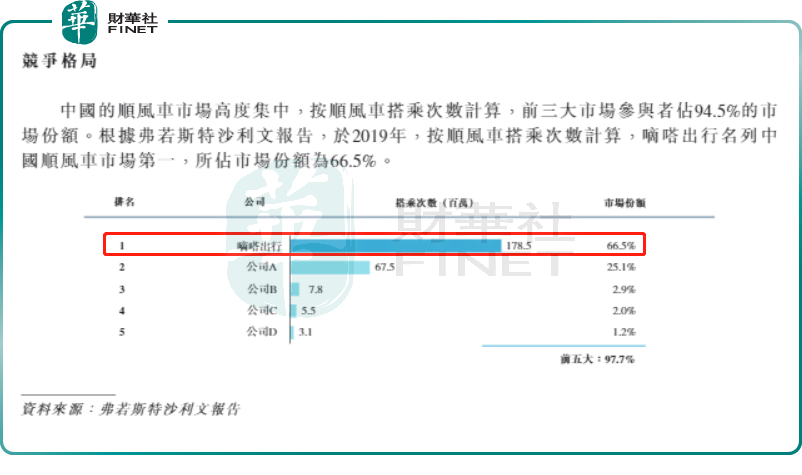

实际上,过去几年市场竞争激烈,嘀嗒出行被滴滴出行、曹操出行等同行蚕食掉了很大的市场份额。根据公司此前的招股书,在2019年,嘀嗒出行以66.5%的占有率稳居国内顺风车市场桂冠宝座,但如今只能屈居第二。

在过去三年,嘀嗒出行运营数据和盈利能力波动较大。其中在2022年受疫情冲击,公司的顺风车平台服务和出租车网约服务的交易总额、促成的顺风车搭乘次数、月均活跃私家车车主人数等多项运营数据均明显下滑,导致公司业绩遭受冲击。

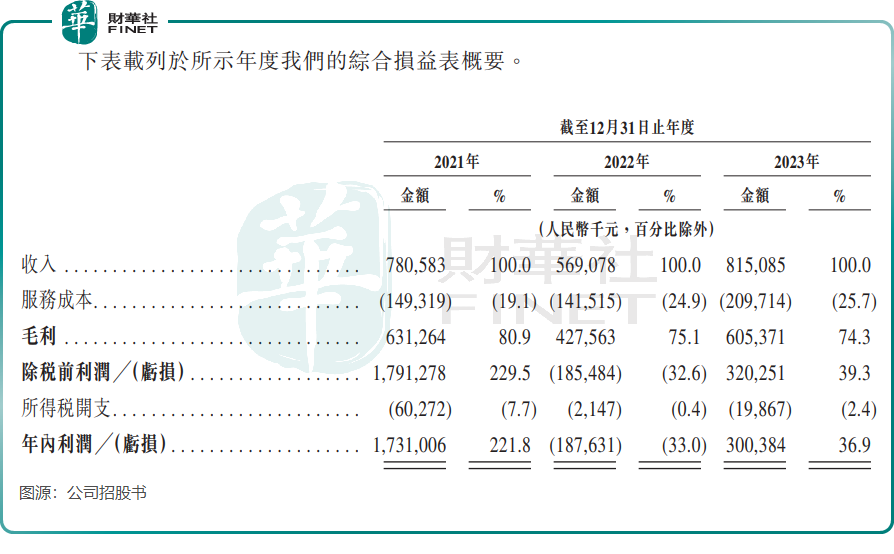

2021年至2023年,嘀嗒出行收入分别为7.81亿元、5.69亿元及8.15亿元。相比于滴滴出行,嘀嗒出行的收入可谓是小巫见大巫,其2023年的收入仅为滴滴出行当年1923.8亿元收入的约0.4%,两者收入差距巨大。利润方面,嘀嗒出行利润波动较大,上述期间年内利润分别为17.31亿元、-1.88亿元及3亿元。

老铺黄金:去年业绩激增,毛利率业内高水平

在A股市场吃了“闭门羹”后,老铺黄金终于在港股市场实现上市梦。

相较于周大福(01929.HK)、六福集团(00590.HK)、梦金园等黄金珠宝首饰品牌企业,老铺黄金显得有些“另类”,并且盈利能力更为强劲。

老铺黄金是中国古法手工金器专业第一品牌,因此其产品定位也相对高端。老铺黄金用传统的手工方法制作珠宝,黄金产品主要包括足金黄金产品及足金镶嵌产品(足金镶嵌钻石或其他宝石),每件售价普遍在1万元至5万元之间。

老铺黄金认为,就品牌定位而言,公司定位为高端品牌,毛利率较高;就业务模式而言,公司采用全自营模式,毛利率通常高于加盟经营模式;就产品组合而言,公司古法黄金珠宝的毛利率通常高于其他黄金珠宝。

2023年,老铺黄金的毛利率达41.9%,在行业处于高水平。而周大福和六福集团2023财年毛利率分别为22.36%和27%。

2023年随着疫情影响消退,老铺黄金的经营业绩迅猛增长,当年收入和净利润分别为31.8亿元及4.16亿元,分别同比增长145.7%及340.4%。对于2023年收入增长,公司表示主要由于经济活动复苏、公司扩大门店网络、消费者更青睐高品质传统黄金珠宝、黄金价格的上涨促进了消费者购买黄金产品的意愿。

经发物业:背靠国资,市场化拓展能力较强

西安经发物业(以下简称经发物业)是一家陕西省国有综合城市服务及物业管理服务提供商,隶属于经发集团。

穿透股权,经发集团的实控人为西安经济技术开发区管理委员会,后者持有其88.5%股权;经发物业则由经发集团和西安经济技术开发区管理委员会全资持有的经发控股分别持有90%及10%股权。

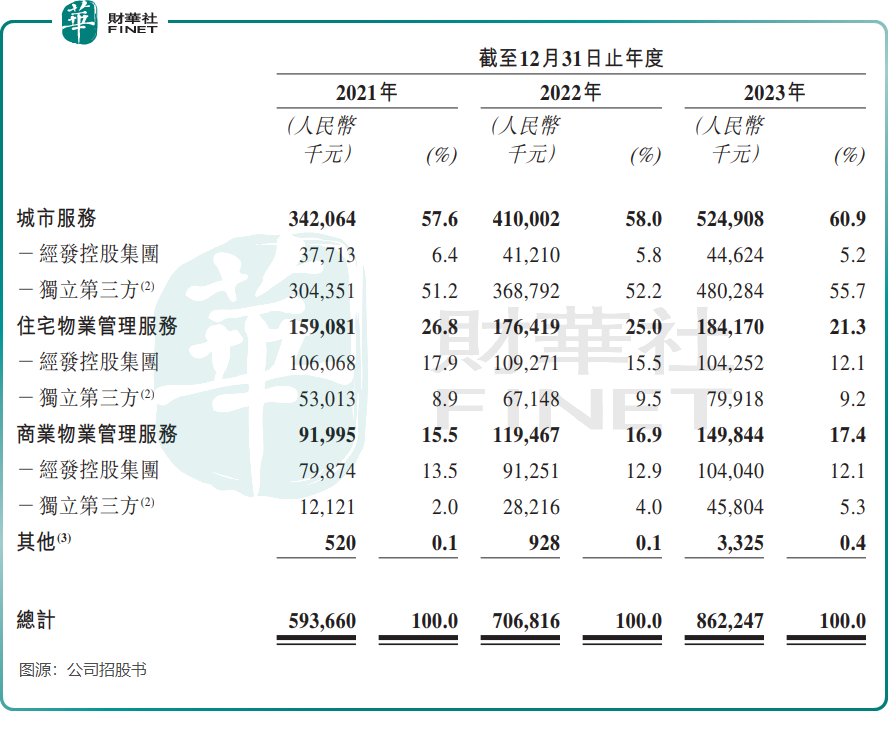

经发物业经营三大业务,分别是城市服务、住宅物业管理服务及商业物业管理服务。2023年底,公司已订约向中国149个项目提供公共物业管理服务、基础住宅物业管理服务及基础商业物业管理服务,总合约建筑面积为1500万平方米及在管总建筑面积为1460万平方米。

与一些业务和收入方面均依赖母公司的物管公司不同,经发物业市场化拓展能力较强。公司大部分收益来自独立第三方开发的项目,于2021年至2023年来自独立第三方开发项目的收益占比分别为62.2%、65.7%及70.2%,呈逐步上升态势。

2021年至2023年,经发物业总收益分别约为5.94亿元、7.07亿元、8.62亿元,年内利润及全面收入总额分别为3115.5万元、3743.9万元、5101.8万元,收益和利润均逐年增长。

值得一提的是,经发物业现有的不少项目即将到期,或对公司经营业绩带来负面影响。

根据招股书,公司2023年订立的148份物业管理服务协议中,107份将于2024年底到期;10份将于2025年到期;6份将于2026年及往后年度到期,其余并无固定年期。公司表示:“无法保证有关协议将于到期时续约”“未能获得新的及续订现有城市服务协议可能会对我们的业务运营及财务状况造成不利影响”。