更正:货币单位港元更正为人民币元。

英为财情Investing.com – 周二(14日),两大中国互联网巨头阿里巴巴(NYSE:BABA)(HK:9988)和腾讯控股(HK:0700)(OTC:TCTZF)都将公布财报,这份财报对于两间公司能否延续近期大涨势头至关重要。

今年以来,阿里巴巴美股已经相比年初低位大涨了23%,创下去年11月以来新高。腾讯港股也从年初最低收市价262.20人民币元飙升了45.31%,目前已创下去年4月以来的一年新高。

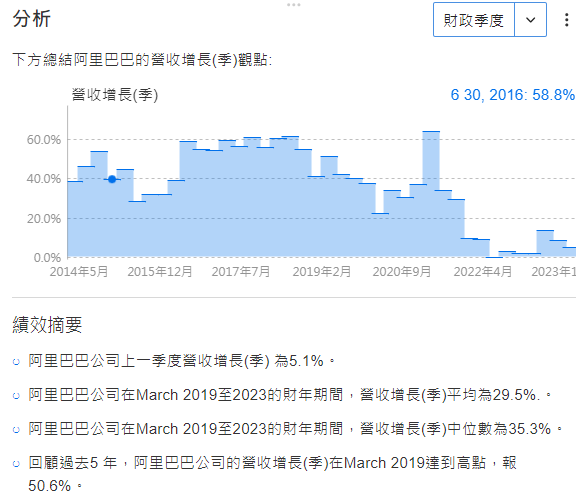

对于截至3月31日止第一季度,分析师预计,阿里巴巴营收环比下降15.6%,同比增长5.57%,相比上一季度同比增长5.1%并无显著改观。

同时,腾讯营收预计环比增长2.2%,同比增长5.73%,至1586亿人民币元,同比增速相比上一季度的7.1%有所下滑。

阿里巴巴、腾讯Q1、Q2和最新财年业绩预测,数据来自:InvestingPro

阿里与腾讯都陷入了增长瓶颈

如下图显示,自2021年开始,阿里巴巴和腾讯控股两间公司的营收皆停止了过去的高速增长,进入了平稳期。

阿里巴巴营收(圆型)、腾讯(方形)营收趋势,来源:InvestingPro图表

根据InvestingPro统计,阿里巴巴2019年至2023年的平均营收同比增速高达29.5%,中位数高达35.3%,过去5年最高增速高达50.6%。

阿里巴巴季度营收同比增速情况总结,来源:InvestingPro

与此同时,腾讯也面临相同问题。自2021年第二季度开始,季度营收同比增速从超过20%的水平持续下滑,于2022年甚至出现负增长。

过去5年,腾讯的平均营收同比增速是14.7%,中位数是16.2%。而于最近四个季度,最高仅达11.3%。

腾讯季度营收同比增速情况总结,来源:InvestingPro

估值偏低?

不过,无论是根据分析师目标价,还是估值模型,阿里巴巴和腾讯的股价似乎都被低估了。

48位分析师给出的腾讯平均目标价是387.30人民币元,相比最近的353.78人民币元,有9%的上升空间。

而根据15种估值模型,腾讯的公允价值高达431.91人民币元,潜在上升空间超过20%。

腾讯公允价值,来源:InvestingPro

同时,根据估值模型,阿里巴巴的上升潜力更大,看升44.6%,公允价值是884.92人民币元,而现价是611.84人民币元。

分析师也认为,阿里股价有24%的上升空间,平均目标价是763.83人民币元。

分析师看好阿里巴巴增长复苏,短期或有支撑

虽然如上文所示,阿里巴巴的增长进入低谷,但随着公司调整策略,分析师认为,阿里的增速有望补上复苏轨道。

中金表示,得益于公司确立「规模和市场份额为首要目标」的战略方向以及年初至今在线消费的良好表现,阿里本季GMV同比增速逐渐赶上网络零售额同比增速,将同比增长6%。

此外,在股东回报方面, 招银国际指出,阿里巴巴致力于通过减少非核心业务的亏损,加强股票回购和提高股息支付来改善股东回报,我们认为这应为短期估值提供支撑。

腾讯游戏业务亦有望复苏

除了阿里有望重回复苏轨道,天风证券预计,腾讯的游戏业务增长自2Q2024开始将进入修复轨道,带动收入增速回升,迭加收入结构变化持续提升毛利率,盈利持续增长基础相对扎实。

该机构指出,考虑到游戏增长因素好于预期,毛利率提升势头强劲,因此上调盈利预期。

此外,天风证券还提到,腾讯估值处于低位。分析师表示,腾讯12个月市场滚动前瞻PE低于5年来中位数1.1个标准偏差,处于16%的历史分位值。相对纳指12个月市场前瞻PE低于5年来中位数1.4个标准偏差,处于10%历史分位值,估值处于相对低位,该行预计2Q2024收入增长开始修复,有助于进一步改善短期估值约束。维持目标价476人民币元,维持「买入」评级。

***

分析股票好坏,值得买入,还是要赶紧卖出,InvestingPro股票分析工具助你一臂之力。丰富功能点击了解:

- ProPicks:AI选股策略,远远跑赢大市。

- ProTips:一句话解读过往财务数据,好坏一眼便知。

- 公允价值和稳健度评分:轻松避开估值过高股票,抄底股价遭低估的股票。

- 先进的选股器:数百种财务指标,精细筛选股票,结果可保存、可导出为表格。

- 海量股票的历史财务资料:深入了解和研究公司财务细节,进行专业的基本面分析。

- 大佬持仓速查:快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业。

- 更多功能:我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

用优惠码CNNEWS1,价格再减10%,每天2元钱。

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN