2023 年至今债券市场走出了一个罕见的牛市,虽然 10 年期国债利率只是下行了60 个基点,但是创出了历史新低。众所周知,当利率创出历史新低后,无论做哪种(纵向、横向)相对价值比较(债券与股票、债券与实体回报、债券与贷款等等),其结果一定是债券偏贵。所以在对待债券市场走势的时候更多应该着眼于方向趋势,而非幅度。

我们曾在《利率决定的供需框架》一文中,提出资金供给曲线和融资需求曲线去解释利率的方向和幅度,其中依然是以融资需求曲线为主要出发点,经济的名义经济增长速度是重要的核心变量,其包含了“量”与“价”两部分因素。

2023 年下半年以来,“量”因素的的代表性指标,例如工业增加值、固定资产投资、实际 GDP 等都出现了企稳改善的迹象,如果从更为敏感准确的单月(两年复合)增速角度来看,上述“量”指标的低位时点分别出现在 5 月、7 月和二季度。因此从“量”角度看经济,触底改善已经延续发生了,直至今年一季度,这一趋势没有发生逆转。

但是,“价”指标依然低迷不振,这是影响市场预期和居民感受的很重要一环,相比于“量”指标,人们对于“价”指标的感受度更深。“价”指标的核心代表是 PPI。2023 年至今 15 个月份中,PPI 环比为负的月份高达 10 个,其同比虽然受制于基数效应有所波动,但是绝对价格水平毫无疑问在一路向下。去年下半年以来的“量”改善被“价”拖累所对冲,名义经济增长率只是艰难企稳。

从经济学传导原理来看,价格是实际经济增长的滞后性指标,当价格出现转折变化,一般是在滞后性的确认一个周期的起步或结束。因此,以往债券市场的投资者更习惯于前瞻观察“量”指标,因为认为“量领先于价”,但是去年下半年至今的艰难反复也令很多投资者失去了信心。在客户走访过程中,不乏一些投资者表示,采用以往“前瞻”性的做法受伤不小,干脆滞后一些,等待价格的滞后性确认,以规避波动的风险。

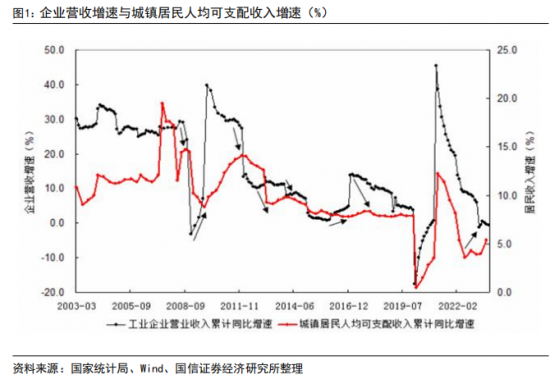

从今年市场投资者对于经济的看法来看,核心焦点是消费,由于担忧收入预期不稳,对于消费的回落较为担忧。首先,消费与收入是同步变量,提高收入同义于提高消费,甚至同义于经济增长。居民收入由工资性收入、经营性收入、财产性收入以及转移性收入四类构成,其中工资性收入占比超过六成(市场曾热议的财产性收入占比只是在 10%附近)。因此提高收入的根本还是增加工资性收入,其取决于企业营收的变化。当企业营收增速改善回升,从历史周期比较来看,滞后性的会传导到居民工资性收入改善回升,同期消费也回升。

而企业营收是“量”与“价”的合成体,同样面临着“量”与“价”的相互对冲。虽然去年 6 月份企业营收的单月增速创出低点,有所企稳,但是 9 月份至今基本保持在一个平台走势中,没有呈现出明显的方向性,这主要是“量”升与“价”跌相互对冲的结果。

“量”的回升还在延续,这是可喜的,如果“价”能出现显著改善,则会令企业营收增速出现脱离平台的加速上行,这会加快其向居民收入的传导,从而令消费得以进一步提振。

因此经济预期彻底好转的传导过程依然还需要“价”的辅助。按照传统的“投资(生产)—PPI—企业营收—居民收入(消费或经济)”的链条来看,企业营收自去年 6 月份以来的企稳还需要 PPI 指标填一把“火”,方可更为顺畅。

现在问题的关键是“量”的改善是否能传导到“价”的改善?通货膨胀是否是经济增长的滞后性指标?我们还是相信的。

经济学原理告诉我们通货膨胀是经济增长的滞后性指标。在统计局分类中,物价也是经济周期的滞后性确认指标。此外,从以往周期数据来看,也能看到工业增加值对于 PPI 的领先性、实际 GDP 对于 GDP 平减指数的领先性。

因此,长达一年以来,基于对经济悲观预期而导致的债券牛市,目前应该进入一个观察期了,“量”指标的改善已经持续了半年有余,从去年四季度开始,“价”指标—PPI 环比增速也出现了跌幅收窄的好迹象,3 月份其环比跌幅为-0.1%。如果这一态势延续,我们会看到“价”指标的企稳回升,不仅是同比意义上的回升,更重要的是环比意义上的转正。

债牛是否止步只缺最后一环—“价”指标的企稳回升,其中环比的转正更为关键,投资者不妨更多的密切关注这个环节,我们认为距离这个时点已经不远了。