资产负债率高达2.7倍,来自江西省的知名综合服务提供商及软件开发商——中赣通信(集团)控股有限公司(下称“中赣通信”)向资本市场迈出了“仓促”的步伐。

智通财经APP获悉,中赣通信近期向港交所主板递交上市申请,中泰国际为其独家保荐人。公司曾于2023年6月30日向港交所递交过上市申请。更早之前,中赣通信曾在A股新三板挂牌,并于2019年8月摘牌。

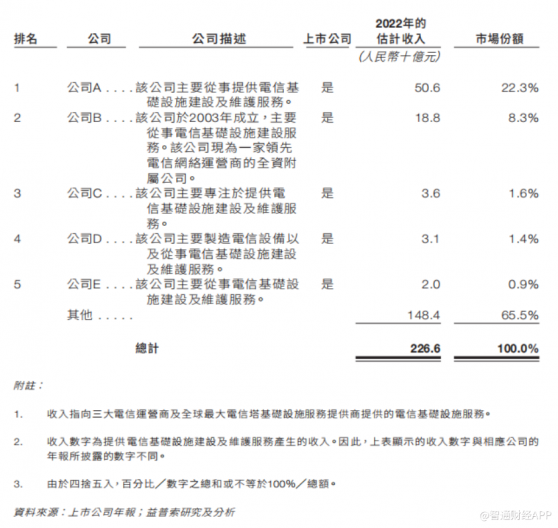

背靠三大电信运营商

招股书显示,中赣通信成立于2002年,总部位于中国江西省。公司专注于在中国提供电信基础设施服务及基础设施数字化解决方案服务。根据益普索报告,按收入计,中赣通信于2022年在江西省所有电信网络基础设施建设及维护服务提供商中排名第六位,市场份额约2.0%。于最后实际可行日期(2024年3月18日),公司的业务扩展至中国23个省、直辖市及自治区。

中赣通信的收入产生自其主要服务,即(i)电信基础设施服务,其中子分部为基础设施建设服务及基础设施维护服务;及(ii)基础设施数字化解决方案服务,其中子分部为集成解决方案服务、系统维护服务及软件解决方案服务。电信基础设施服务为公司的第一大业务,2023年该业务实现营收5.01亿元(人民币,下同),占总收入比重82.3%;基础设施数字化解决方案服务2023年实现收入1.08亿元,占比17.7%。

业绩方面,于2020年度、2021年度、2022年度及2023年度,中赣通信实现收入分别约为3.37亿元、4.79亿元、4.13亿元及6.09亿元;毛利率分别为25.3%、19.0%、25.1%及24.5%;年内利润分别约为3230.6万元、3617.3万元、3497.5万元及6864.6万元。

中赣通信的业绩在过往业绩期间保持稳中有增,主要原因之一是公司和主要客户保持稳定的业务关系。招股书显示,公司客户涵盖中国的电信行业主要参与者(包括三大电信运营商,即中国的三大电信网络运营商)及全球最大的电信塔基础设施服务提供商。

需要注意的是,背靠三大电信运营商的中赣通信存在对数客户的依赖。2023年,中赣通信来自五大客户应占收入约5.92亿元,占其总收入约97.2%,而公司的最大客户(即客户A)应占收入分别占其总收入约48.8%。

应收账款周转缓慢,负债率高企

智通财经APP注意到,由于主要客户多为电信行业巨头,中赣通信在开展业务过程中并不具备较强的议价能力。2020年,公司贸易及其他应收款项为1.27亿元,2023年增长至2.42亿元,2024年1月31日,进一步增长至2.78亿元。公司2023年的贸易及其他应收款项占当年收入比重近40%。

应收账款周转效率方面,2022年,中赣通信应收账款周转天数达到689.6天,2023年为545.4天。反观应付账款的周转天数2022年是441.6天,2023年是317.8天。

智通财经APP注意到,2020年以来,中赣通信并不能产生稳定的经营活动现金净流入。截止2023年,公司年末现金及现金等价物仅有约0.82亿元。这也导致了公司经营业务需要通过提高负债来实现。

2020年、2021年、2022年及2023年12月31日,中赣通信的资产负债比率分别约为1.6倍、2.5倍、2.0倍及2.7倍。公司相对较高的资产负债比率主要由于客户结算贸易债务延长,导致流动资金及手头现金结余处于相对低位。因此,公司动用银行借款满足营运资金所需并提高流动性。上述期间,公司银行借款约为2.08亿元、3.11亿元、3.75亿元及3.48亿元。

电信基础设施服务市场望稳定增长

在此背景下,中赣通信寻求多元化的融资渠道在情理之中,更何况公司业务要实现可持续增长也需要资金保障。

中赣通信在招股书中表示,公司未来的主要业务策略包括:继续扩大于中国西部地区的电信基础设施服务,重点深耕新疆维吾尔自治区及云南省;选择性地进行策略性收购,巩固基础设施数字化解决方案服务;提高获得新的大型基础设施数字化解决方案服务项目方面的流动资金状况及财务能力;加强研发能力以改善提供基础设施数字化解决方案服务;及部分偿还若干未偿还银行借款。

从行业发展趋势看,益索普报告显示,中国电信基础设施服务行业的整体市值由2018年约1978亿元增长至2022年约2613亿元,复合年增长率约7.2%,由大规模4G及5G基础设施建设服务需求主导。整体市值估计将由2023年约2,770亿元增加至2027年约3,468亿元,复合年增长率约5.8%。基础设施建设服务在可见将来将继续成为市场的主要驱动力。

行业稳定扩容有利于中赣通信的业绩保持增长。截至及2023年,公司获得88个额外的基础设施建设服务项目。于最后实际可行日期,公司有93个手头基础设施建设服务项目,未竣工合约金额约为8.1亿元。