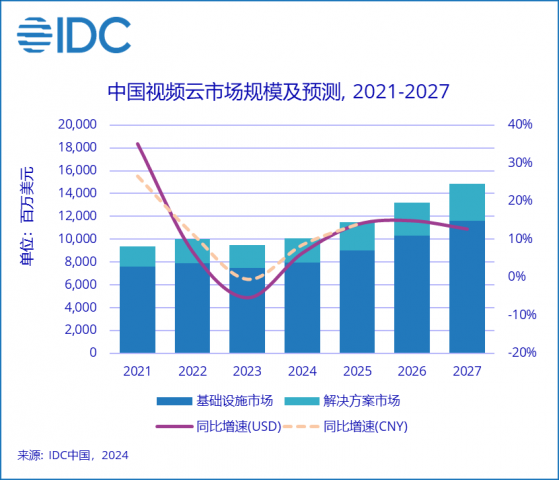

智通财经APP获悉,IDC最新发布的报告显示,2023下半年中国视频云市场规模达到48.5亿美元,同比下滑3.9%,全年达到94.8亿美元。受疫后终端用户娱乐需求增长放缓、行业客户缩减IT支出、大客户增加自建比例、大型活动对直播解决方案周期性影响等多重因素作用,2023全年,视频云基础设施市场同比下滑5.2%,解决方案市场同比下滑6.3%(除直播服务部分,同比增长1.6%)。

回顾2023年,“疫后线上娱乐需求回退”、“降本增效”成为每一个互联网平台和视频云服务商面临的挑战,更高的资源复用水平、更高的编码效率、更多样化的资源使用成为供需两侧共同努力的方向,部分客户甚至采取了短期措施,以牺牲一部分终端用户体验为代价换取短期“降本”效果,对整体市场增长形成了不利影响。另一方面,“音视频出海”、“视频短剧兴起”、“热播剧对流量市场的短期拉动”、“远程操控/驾驶场景下的视频连接”、“下沉体育赛事直播”等驱动因素带来了2023年视频云市场为数不多的增量,并在一定程度上减缓了2023年互联网音视频客户需求下滑带来的冲击。

视频云基础设施市场

2023下半年,中国视频云基础设施市场规模达到38.5亿美元。其中,视频内容分发网络与视频公有云/专属云基础设施市场规模分别达到18.8和19.7亿美元。竞争格局方面,市场集中度进一步提升,其中,视频内容分发网络市场中,阿里云、华为云、腾讯云、中国电信、百度智能云合计份额环比提升,本期达到62.2%;视频公有云、专属云基础设施市场中,阿里云、腾讯云、华为云、百度智能云、中国电信合计份额环比提升,达到76.6%。

视频云解决方案市场

2023下半年,中国视频云解决方案市场规模达到10.1亿美元。在竞争格局方面,五家公有云服务商、一家垂直行业音视频服务商、以及一家头部用户转型云计算服务商继续主导本期解决方案市场,腾讯云、阿里云、华为云、百度智能云、火山引擎、声网、金山云等七家服务商市场合计份额环比提升,达到72.3%。

在经历了本次深度调整后,IDC预测,视频云市场在未来两年内可能出现以下新的趋势:

回归音视频产品与服务的价值,将成为市场主线。

在过去的三年时间里,视频云体系下的核心产品,正在逐步由互联网音视频平台的专属产品演进为社会公共服务,继而为 “赋能商业与生产活动连接”、 “互联网内容视频化”、以及未来AIGC背景下的视频生产创造更多可能性。

不论“想象力”带来的需求究竟会从哪年、哪个场景再次爆发,视频云贯穿于创作、处理、存储、分发、播放,以及分析、审核、检索、推荐、理解两大链条中的产品与服务能力,将为“视频社会化”与“全场景视频化” 背景下的每一次尝试提供切实可行的方案。

视频云市场价格周期性波动的基础,正在快速成型。

当前,整个云计算市场在激烈的竞争中,有技术和资源积累的服务商仍能够持续、有序的进行价格调整,甚至采取短期激进的降价措施。但在经历了近两年极为严苛“降本增效”审视后的视频云市场,可能在2024下半年打响云市场涨价的第一枪。

两年来的降本增效,几乎将视频云服务商流量带宽的每一兆、甚至每一字节都充分“榨干”,“削峰填谷”已经成为单个服务商、甚至是跨服务商的基础能力。但通观整个链条,降本增效剩下的每一份产品和服务,都会连续向上游传导,不断在最上游积蓄压力,并在营收增长压力下,最终导致生产资料供给方趋于一致的行动,将压力还给中下游,更重要的是,这可能仅仅只是一个开始。

部分垂类市场的集中度,可能持续上升。

作为非常接近2C用户的市场,我们仍持续看好中小规模技术型公司可能为市场带来的创造力与活力,并在追踪视频云市场的五年中见证了高度聚焦某一品类的技术型公司的快速崛起。但在先发技术优势差距逐步缩小、客户侧降本措施局部弱化技术优势的背景下,我们观察到音视频行业有限的技术人员、底层资源正在持续向部分服务商和客户汇聚。

除了更完备的云计算产品矩阵(或全栈云服务)带来的抗风险能力,头部服务商在(全球)站点基建、网络连接方面的投入力度,也为其未来的持续增长奠定了基础,而部分服务商在市场上的主动避让动作,亦加剧了上述趋势。

IDC中国行业云服务研究经理魏云峰表示,当下,服务商对于维持业绩稳定和寻求新场景增量的渴求达到了前所未有的高度,某些热点和亮点可能迅速被拉升到全行业高度,并形成短期内难以实现的增长预期。需要指出的是,虽然客户的种类可能发生变化,但为最终用户提供“高清、沉浸、交互”的音视频体验,为客户提供高效、易用的音视频生产工具和服务,为平台提供稳定可靠、灵活的分发与连接渠道,仍然是视频云短期内的核心价值。无论在传统行业规模化复制音视频技术方案,还是在媒体生产场景下大规模使用AIGC方案,并实现类似视频转码按量收费的商业模式,客户认知与习惯培育、技术方案迭代演进、底层资源建设与储备都会遵循ToB市场固有规律与节奏。而服务商在这一过程中积累的数据连接、存储与处理体系,底层资源,以及服务能力,不单会影响未来市场的竞争格局,亦会决定音视频智能化场景的落地速度,乃至智能化演进路线。