财联社4月1日讯(记者 高艳云)券商4月金股大数据出炉。数据统计显示,截至4月1日,总计有45家券商研究所发布4月金股,共457次推荐,除去重复共308个标的,其中有92推荐53只创业板股票,54次推荐42只科创板标的,14次推荐14只港股,以及1只ETF。

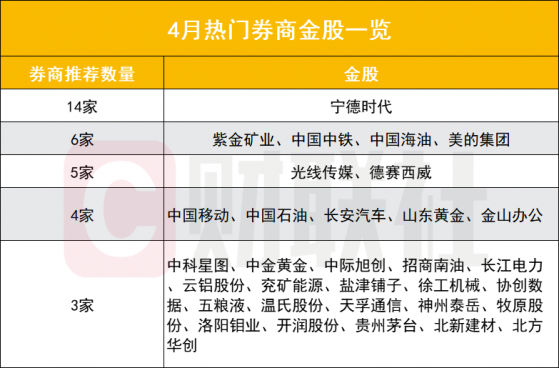

同时被14家券商推荐的个股仅有1个:宁德时代;

同时被6家券商推荐的个股有4个:紫金矿业、中国中铁、中国海油、美的集团;

同时被5家券商推荐的个股有2个:光线传媒、德赛西威;

同时被4家券商推荐的个股有5个:中国移动、中国石油、长安汽车、山东黄金、金山办公;

同时被3家券商推荐的个股有20个:中科星图、中金黄金、中际旭创、招商南油、长江电力、云铝股份、兖矿能源、盐津铺子、徐工机械、协创数据、五粮液、温氏股份、天孚通信、神州泰岳、牧原股份、洛阳钼业、开润股份、贵州茅台、北新建材、北方华创。此外,同时被2家券商推荐的个股有53个。

唯一被推荐的ETF是,由东北证券推荐的富国中证智能汽车主题ETF。

电子连续两月推荐度第一

电子板块大周期到来,4月电子板块推荐度与3月排名一致,继续排名第一,推荐度为8.99%;电力设备推荐度快速提升,本月推荐度为7.46%,较上月提升2.55个百分点;排名第三的是机械设备行业,推荐度为7.24%,与电力设备板块推荐度相差无几,上月与医药并列第二名;计算机行业持续排名第四,推荐度为6.8%。

行业推荐度较高的还包括有色金属(6.58%)、食品医疗(6.58%)、医药生物(5.92%)、通信(5.26%)、汽车(5.04%)。

本月推荐度不足1%的板块为商贸零售、环保、美容护理,钢铁行业本月无推荐。

周期及复苏相关板块提升明显,纺织服装推荐度环比提升271.19%,有色金属推荐度环比提升96.71%;CPI超预期导致食饮和房地产推荐度环比快速提升,分别提升51.73%、43.80%;受14家券商推荐“宁王”宁德时代影响,电力设备推荐度提升30.7%。

市场攻守切换迹象异常突出,高股息红利、AI映射相关方面环比下降,如煤炭、建筑装饰推荐度均环比下降44.36%,传媒下降27.43%;另外医药生物本月下降22.82%,家用电器下降21.88%。

有券商3月金股暴涨近八成

3月券商金股取得不错收益,全部券商金股当月累计涨幅为2.84%,上证指数当月上涨0.86%,创业板指上涨 0.62%,沪深300指数上涨 0.61%。

3月金股涨幅前三是,西部证券推荐的华策影视(76.32%),华西证券推荐的普天科技(58.10%),国信证券推荐的光弘科技(49.16%);跌幅前三是理想汽车-W(-33.73%)、爱博医疗(-22.60%)、健友股份(-21.94%)。

3月热门金股月涨幅跟踪来看,8家券商推荐金山办公(7.40%),6家券商推荐光线传媒(17.62%)、中国海油(15.67%)、天孚通信(11.23%)、海光信息(-9.23%);5家券商推荐贵州茅台(0.47%)。

3月券商金股组合收益排名前十是西部证券(13.03%)、中信证券(10.96%)、西南证券(8.27%)、开源证券(8.03%)、华西证券(7.81%)、华鑫证券(7.75%)、兴业证券(7.31%)、国信证券(6.69%)、银河证券(6.63%)、长城证券(6.45%)。

4月A股将保持中枢整体上移

中信证券首席策略师秦培景指出,4月,右侧信号将进入检验期,预计一季度经济运行平稳,资本市场改革逐步落地,但宏观景气向企业盈利端传导仍需财报不断验证,而宏观流动性整体平稳预期下,预计A股将依然保持中枢整体上移,活跃资金定价,杠铃结构占优的特征;而预计在政策强力引导,财报披露兑现,利率保持低位的三大驱动下,杠铃结构中的红利策略在4月份将整体更占优。

银河证券策略组组长杨超认为,4月正值年报和一季报集中披露期,短期来看,A股行情有望转向以业绩为驱动,业绩环比改善或超预期的领域值得关注,涉及受益于产业周期回暖的电子行业、以家电为代表的出海方向、内需修复带动下的消费行业。展望二季度,配置思路上,建议关注高股息与成长轮转的策略——红利资产和新质生产力主题。

中金公司认为,伴随一季度及3月份数据的陆续披露,投资者对当前经济环境将有更清晰认识,结合上市公司年报和一季报的密集披露,市场关注点可能在经济数据和上市公司基本面的双向验证,从过去的日历效应看,一季报业绩从全年维度对市场的整体表现影响相对显著,同时对结构主线也有较为重要的指示意义。市场在当前关键位置虽不排除短期波动,反弹斜率有所放缓但修复行情有望继续延续,下行风险有限。

主要逻辑包括,一是近期PMI、出口、通胀、地产等数据边际改善,本周公布的制造业PMI重回扩张区间,工业企业利润也显示一定改善趋势,投资者对经济基本面预期最弱阶段可能正逐渐过去,且从结构上看,政策端持续推动高质量发展和新质生产力相关进展。

二是资本市场改革预期仍有催化,证监会发布“两强两严”政策,确定严监管方向,保护投资者利益,提振市场信心,近期有较多上市公司分红超预期,可能已在反映监管层鼓励分红导向的效果,同时以注销为目的的公司回购数量也有所增加。