【主编观市】

周末几个重要的消息,2月份的融资数据,证监会高层的动作,至于行业方面,市场关注较多的在上周表现非常强劲的铜以及AI。

融资数据从目前看到各方的口径,普遍还是认为虽然结构上有一些亮点,但总量数据上依然是低于预期,不可否认也有去年高基数的原因。但要知道股票市场的预期会更高,需要更好的融资数据来印证CPI数据,目前来看仍然是有预期差的。另外,不排除上周五下午有资金对于降息有期待进而有所反弹。这部分资金可能对于本周周初行情会有一定压力。

至于监管,无疑是非常提振市场信心的,周五下午连发四个文件,涉及IPO、上市公司、行业机构和证监会自身等四个方面,具体内容不表,但预期上市公司抽水现象将会明显减少,二级市场整体受益,但结构性的分化可能会越来越明显。在以上两点共同作用下,市场预计仍然呈现波动向上的趋势,有回调仍然是机会。

铜和AI引用某机构调研数据,顺周期超过了TMT,看好TMT的仍然保持在高位,TMT-电子半导体计算机和TMT-通信传媒等。资金最看好的仍然是沪深300以及上证,预计风格继续切换。

有看到数据显示海外资金对于国内金融市场的资金流入越来越明显,换位思考,那些海外的大资金应该持续买入的还是国内在海外都具有竞争优势的企业,比如电池,海外进展较快的主机厂,以及其他出口的公司,而非一些海外龙头公司的映射。

【本周金股】

美图(01357)

会员订阅延续高增长,全球化布局积极推进。2023年公司会员订阅收入同增52.8%至13.3亿元。付费渗透趋势持续,截至2023年底,公司付费会员数同增62.3%至911万,付费率同比提升1.4ppt至3.7%,ARPU同降0.3%至180元/年。

海外方面,公司2024年将采取更积极的全球化策略,强化本地运营与自传播能力海外市场有望成为订阅收入增长的另一重要驱动力。中金公司预计2024年公司付费渗透率有望达4.8%,订阅收入或同增48%至19.6亿元。

强化视觉模型生态,生产力工具收入增长亮眼。公司AIGC产品迅速落地获市场认可,公司表示2023年旗下应用共生成超过30亿份AI内容,目前接近83%的内容为通过AI处理;同时,公司于2024年2月2日收购国内领先设计师社区站酷,进一步强化数据资产壁垒。2023年公司生产力场景MAU同增74.3%至1,766万,公司表示核心产品美图设计室付费率已达6%,带动其2023年收入同增229.8%至超过1亿元人民币。公司通过不断挖掘垂直场景需求并构建AI原生工作流,有望持续渗透更多细分场景,推动付费渗透率提升。

经营杠杆持续显现,2024年加大投入。2023年公司毛利率为61.4%,同比提升4.5ppt,主要得益于较高毛利的会员订阅及广告收入占比提升。展望2024年,公司于业绩会上表示将在全球化方面重视品牌影响力打造,同时加大AI研发投入,公司预计2024年研发费用将同增30%,但得益于会员订阅的高增长,2024年经营杠杆仍有望持续显现。

【产业观察】

操作系统控制整个计算机系统的软硬件资源。随着终端产品的丰富,2025年全球物联网终端连接数量预计将达246 亿个。全新的全场景设备体验,正深入改变消费者的习惯,操作系统也将逐步从单终端向跨平台演进。

从市场格局来看,PC端和移动端近年来集中度略有下滑,大一统的发展趋势正在逐渐影响各家的市占率水平,2023年鸿蒙OS在中国的市占率已达13%,新型操作系统的发展或将带来市场格局的重大变化。

海外巨头各显其能。谷歌从移动端出发实现安卓的多终端化,同时推出了ChromeOS和FuchsiaOS新操作系统以面向多样化的场景。微软则基于Windows积极开发Windows phone操作系统拓展移动端市场。苹果 IOS采用混合内核底层,同时逐步支持了手表、平板等多终端。华为充分利用后发优势,在核心架构上使用了微内核及分布式软总线的技术以实现更加灵活的开发与应用。

就华为鸿蒙而言,技术端鸿蒙微内核的底层技术,在灵活性上业内领先;产品端,是目前操作系统厂商中稀缺的消费级产品与操作系统能力均衡发展的厂商,华为手机2023年第四季度出货1040万台,同比增长47%;2023年三季度PC出货97.5万台。生态端,2024年

1月,华为常务董事余承东在鸿蒙生态千帆启动仪式上称,鸿蒙生态设备数量历时仅5个月即从7亿台增长至8亿台。

鸿蒙有望打开万亿级产业新蓝海。港股重点关注中国软件国际(00354)。

【数据看盘】

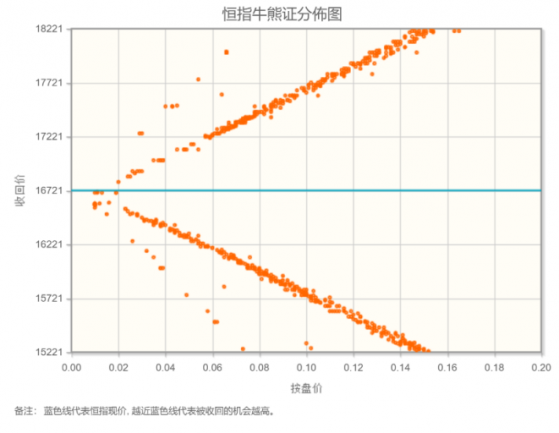

港交所公布数据显示,恒生期指(三月)未平仓合约总数为124880张,未平仓净数40253张。恒生期指结算日2024年3月27号。

从恒生指数牛熊街货分布情况看,16721点位置,牛证密集区靠近中轴,港股有部分做空动力。从目前的经济形势来看,美联储已经拥有了减息的空间,但是并没有感受到减息的迫切性、必要性。市场认同下半年减息三码,不过有多少空间减息,取决于有没有金融事件发生。预期美元贬值背景下,恒生指数本周跟A股稳定看涨。

【主编感言】

本轮恒生指数的反弹由互联网板块的反弹带动。主要是因为亚太市场资金从日本等市场流出回流至港股及中概市场,短期带动前期跌幅较大公司反弹,其中2023年跌幅较大的个股如美团、哔哩哔哩、京东等,近一个月涨幅明显。互联网公司基本面稳健,经济复苏有望赢来更积极的表现;同时互联网公司普遍开始注重股东回报,有望提升其投资价值。腾讯、小米、美团等重磅个股业绩将陆续披露,重点关注其表现及2024年指引。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。