英为财情Investing.com – Bernstein周一(11日)发布报告表示,尽管台积电今年迄今已上升逾29%并创纪录新高,惟前景仍然积极,同时分析师还上调了台积电目标价至新台币900元(较现价有17%的上升空间),维持「跑赢大市」评级。

Bernstein认为,台积电未来还有更多利好因素,包括未来两年盈利的复合年增长率(CAGR)为25%,一年预期市盈率仅18倍,毛利率可望超出市场一致预期。

分析师指出,虽然2023年第四季度,3nm技术对公司的平均毛利率产生了3-4%的负面影响,且这种影响也将持续到2024年下半年,然而已不会再造成进一步拖累。

另一方面,产能转换带来的1-2%的影响以及折旧成本同比增长30%等因素对毛利率构成新的压力。但是,分析师认为,劳动力和「其他」销售成本的增幅,赶不上营收20-25%增幅。

以上因素加上经营杠杆,他们预计台积电2024年下半年的毛利率高于上半年。

Bernstein报告还写道,「到2025年,3nm的阻力即使没有结束,也应该会减少,惟近20%的收入增长应该会维持经营杠杆,从而进一步推升毛利率至超过55%的水平。」

此外,Bernstein预计台积电的资本支出将从今年的300亿美元增加到2025/26年度的330亿美元,惟仍低于2022年360亿美元的峰值。

与此同时,自由现金流预计将大幅增长,预计现金股息将从2023年的每股新台币13元增加到2026年的每股新台币24元。

***

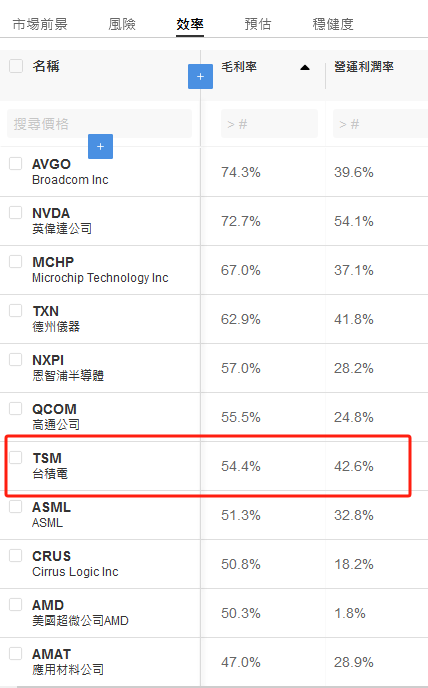

芯片股毛利率列表:

来源:InvestingPro。使用折扣码CNNEWS1订阅InvestingPro,可在优惠价上再享10%折扣。

进一步了解InvestingPro请访问下方链接:

https://cn.investing.com/pro/pricing

***

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN