英为财情Investing.com - DA Davidson分析师发布报告表示,虽然NVIDIA作为加速计算领域的领导者,发挥着至关重要的作用,并预计从2022年开始,NVIDIA的复合年增长率(CAGR)达到令人印象深刻的20%,然而他们指出NVIDIA日后的增长可能无法达到市场的高预期,因此股价有15%的下跌风险。

分析师预计于日后2-6个季度内增长将回归趋势线,并指出NVIDIA围绕人工智能(AI)的叙事如果进入「幻灭低谷」期,则将显露出脆弱性。

报告写道,「尽管我们仍然认为生成式人工智能是自互联网以来最重要的变革性技术,惟我们并不期望2023年所见的投资水平能持续到2024年以后。」

因此,分析师重新评估NVIDIA,给予了中性评级,目标价为每股410美元。根据周二的收市价计算,存在15%的下行风险。

分析师还解释道:「我们的410美元目标股价是基于公司2024年每股收益7.29美元的35倍市盈率和未来4-6个季度内仍将为NVIDIA带来的155亿美元沙盒收入。我们认为,一旦NVIDIA的增长结束,这个沙盒的价值可能会大幅下降。”

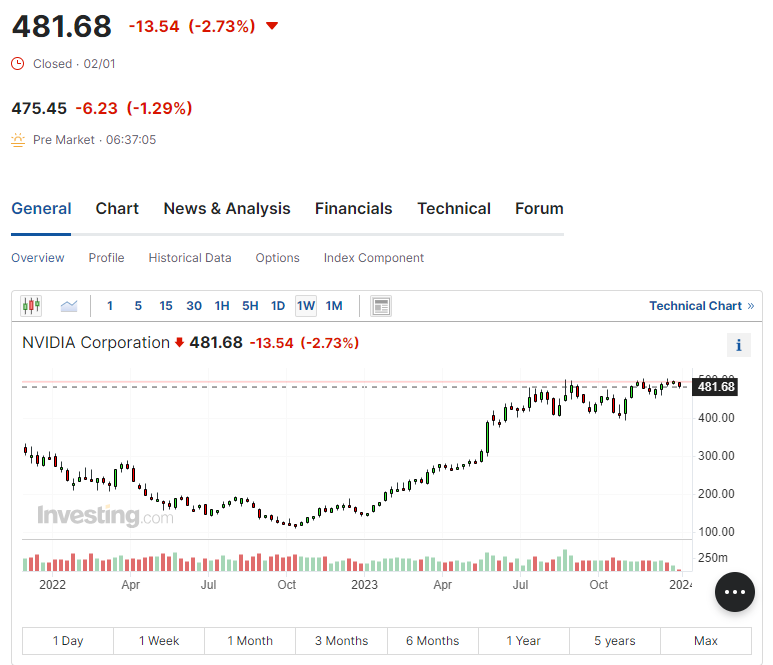

于2024年的首个交易日1月2日,NVIDIA收跌2.7%,周三盘前交易时段再跌1%。

***

价格腰斩!InvestingPro新年优惠,最高5折。错过黑五、网购节大促?没关系,还有50%的骨折优惠!使用下方优惠码,再享额外10%折扣。机不可失时不再来。

钜惠价格,大大节约您的数据搜索、整理、计算时间!现在订购两年期Pro+,可享最高50%优惠!

订阅Pro+叠加折扣码,还可在上述优惠基础上享受额外10%的优惠,数量有限,限时使用。一年期 Pro+订阅计划折扣码:newscn1;两年期 Pro+订阅计划折扣码:newscn2。

点击这里领取优惠

***

编译:刘川