财联社12月29日讯(编辑 马轶杰)2023年恒指一路弱势震荡下行,但南向资金依然持续流入港股市场,累计流入规模再度创下历史新高,一度超过2.9万亿港元。

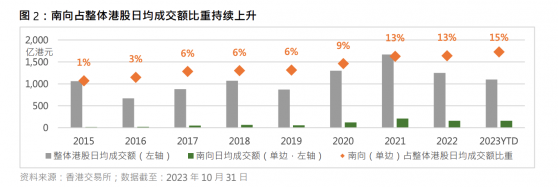

港交所数据显示,2023年前10月,南向资金占港股日均成交额的比重也创出新高,达到15%的水平。

这也意味着,以南向资金为首的内地资金在港股的影响力与日俱增,已经成为左右港股行情的重要因素。

下面我们将梳理南向资金近一年来的动向,以洞察内资目前对港股的偏好。

总体上,2023年南向资金继续加仓港股,但流入力度有所减弱,操作风格也出现了变化。

据Wind数据显示,截至12月29日,南向资金全年累计成交7.19万亿港元,继续较2022年小幅增长。

需要注意的是,2023年南向净买入规模大约3188.4亿港元,较2022年全年3863亿港元有所减少,同比下滑约两成左右。

注:南向资金每月净流入变化

逐月来看,与2022年稳步加仓、持续流入的风格不同,2023年南向资金整体操作具有明显的“高抛低吸”特征。

而从行业层面看,南向资金年内更偏好防御属性较高及位于周期底部的板块。

据Wind数据显示,2023年南向资金流入港股电力与公用事业板块的资金近2500亿港元。

此外,电信、能源等基本面预期更为确定的行业也都获得了超过300亿港元的净流入。

值得注意的是,南向资金2023年对港股科技板块及金融股的关注减弱,上述两大板块2022年均获得了超过千亿港元的净流入,今年资金流入的规模明显下滑。

个股方面,受年初火热的“中特估”行情带动,中字头成为南向资金加仓的主要目标。

近一年南向资金净流入排名前10的个股中,有四家“中字头”国企。

数据显示,中国移动(00941.HK)、中国海洋石油(00883.HK)、中国平安(02318.HK)、中国神华(01088.HK)分别获净买入分别达215.87亿港元、107.54亿港元、28.35亿港元及28.27亿港元,合计约380亿港元。

而在南向资金的持续加仓之下,中国移动、中国海洋石油、中国神华港股股价2023年分别累涨37.55%、50.46%及36.19%。

其中美团-W(03690.HK)、商汤(00020.HK)、快手(01024.HK)分别获流入204.90亿港元、46.37亿港元及37.56亿港元。

但从走势上看,南向资金对科技股的买入并未带来预期中的收益。美团、商汤、快手的股价今年分别累跌约53.12%,47.75%及25.48%。这也解释了为何南向资金在2023年对科技股的关注低于往年。腾讯控股全年更是被南向资金净卖出近50亿港元。展望2024年,南向资金影响力或进一步加强,同时也可能出现新一轮的“调仓换股”。

华泰证券分析师王以此前发布的报告显示,自2023年8月恒指出现大级别调整后,港股整体呈现“南向流入+外资流出”的分化态势。

此外,恒指年末跌势趋缓后,港股市场成交活跃度回升,南向资金日均成交额也较前期反弹约10%以上。

随着美联储年末转向暂停加息,市场流动性预期缓解。南向资金加仓了医药等成长型行业,并减弱了对消费、价值股的配置力度。