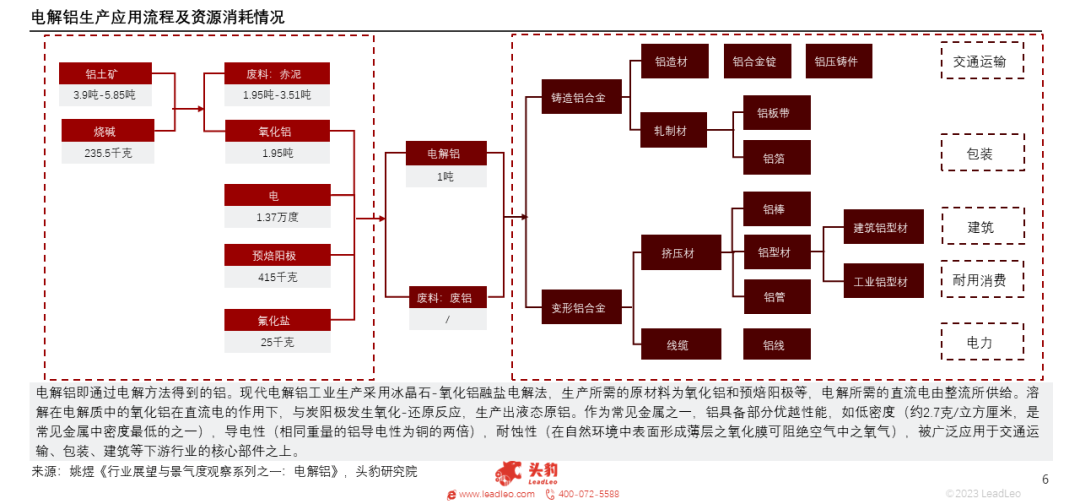

电解铝是通过电解法制备的铝金属,而铝金属能够应用于多种类型的铝合金之中,由于其在密度、导电性、耐蚀性等属性上的优良表现,被广泛应用于交通运输、包装、建筑等领域。

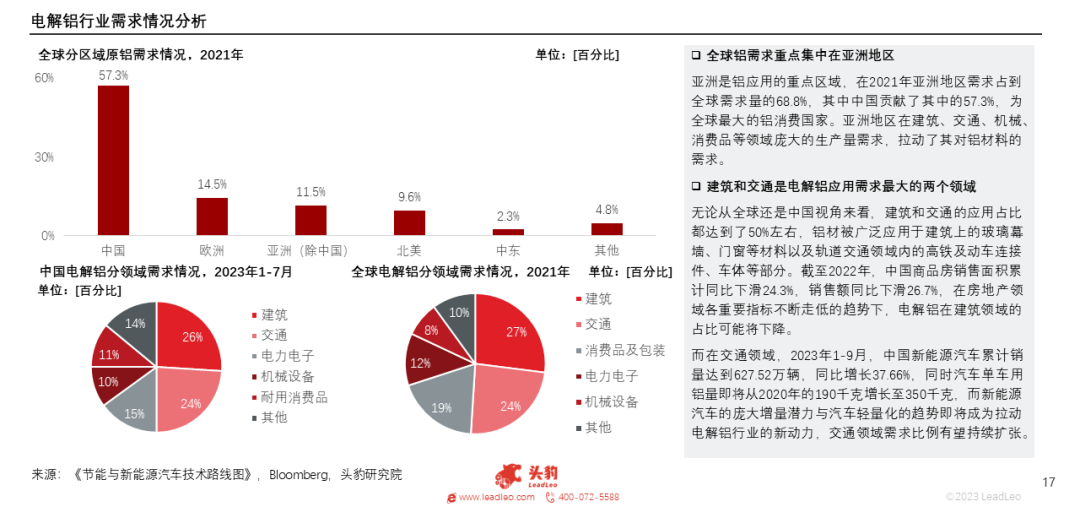

亚洲是铝应用的重点区域,2021年亚洲地区铝需求占到全球总需求量的68.8%,中国贡献了其中的57.3%,为全球最大的铝消费国家。亚洲地区在建筑、交通、机械、消费品等领域庞大的生产量需求,拉动了其对铝材料的需求。

无论从全球还是中国视角来看,建筑和交通的应用占比都达到了50%左右,铝材被广泛应用于建筑上的玻璃幕墙、门窗以及轨道交通领域内的高铁及动车连接件、车体等部分。

在房地产领域各重要指标不断走低的趋势下,电解铝在建筑领域的占比可能将下降,而新能源汽车的庞大增量潜力与汽车轻量化的趋势即将成为拉动电解铝行业的新动力,交通领域需求比例有望持续扩张。

01中国电解铝行业背景

电解铝是通过电解法制备的铝金属,而铝金属能够应用于多种类型的铝合金之中,由于其在密度、导电性、耐蚀性等属性上的优良表现,被广泛应用于交通运输、包装、建筑等领域。

电解铝行业在产能的不断扩大、运行电流强度的不断提高趋势下发展,并被广泛应用于汽车、建筑、机械、包装、航空航天等领域。

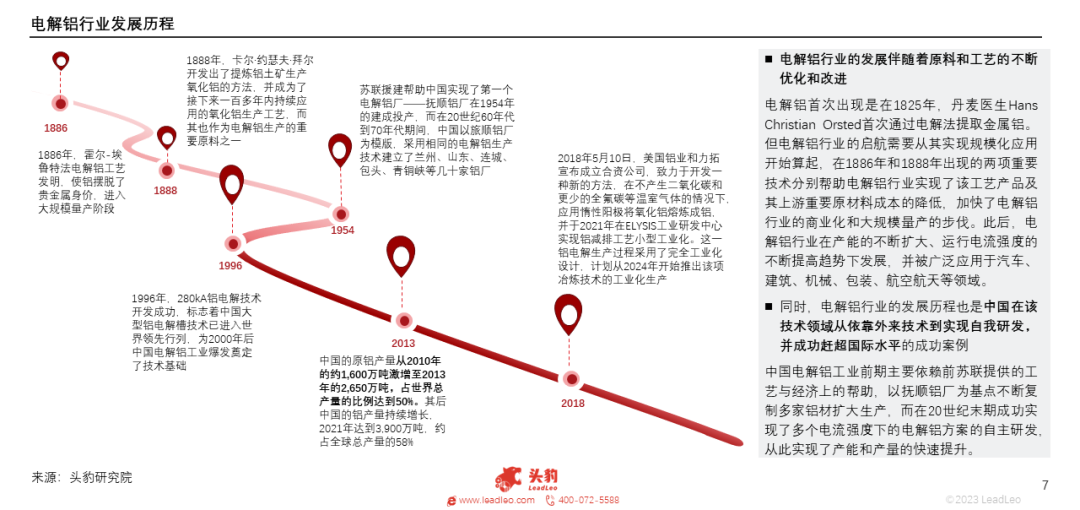

同时,电解铝行业的发展历程也是中国在该技术领域从依靠外来技术到实现自我研发,并成功赶超国际水平的成功案例。

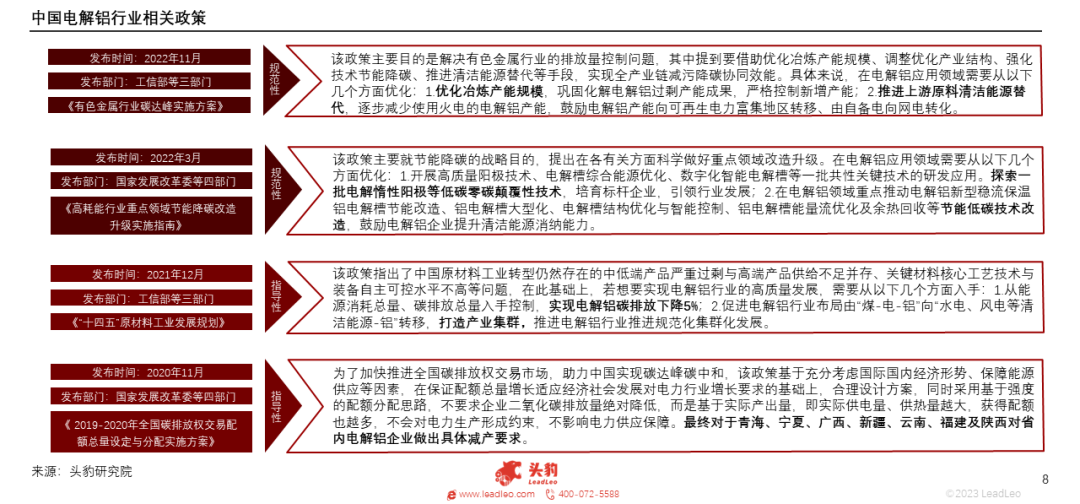

在碳达峰和可持续发展的长期目标驱动下,中国针对以电解铝行业为代表的高耗能行业进行了供给侧改革,并推出了一系列规范性及指导性政策保障整个行业的健康稳定发展。

02中国电解铝行业产业链分析

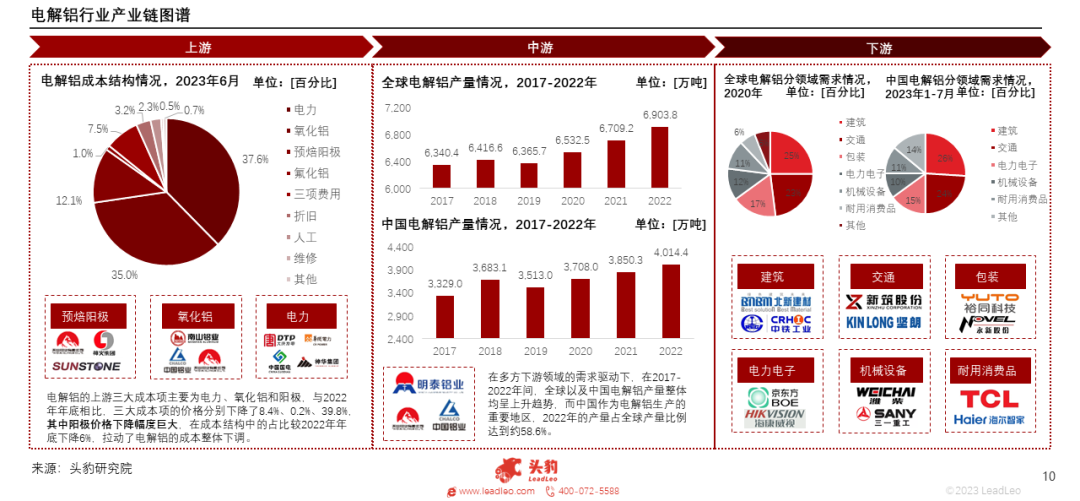

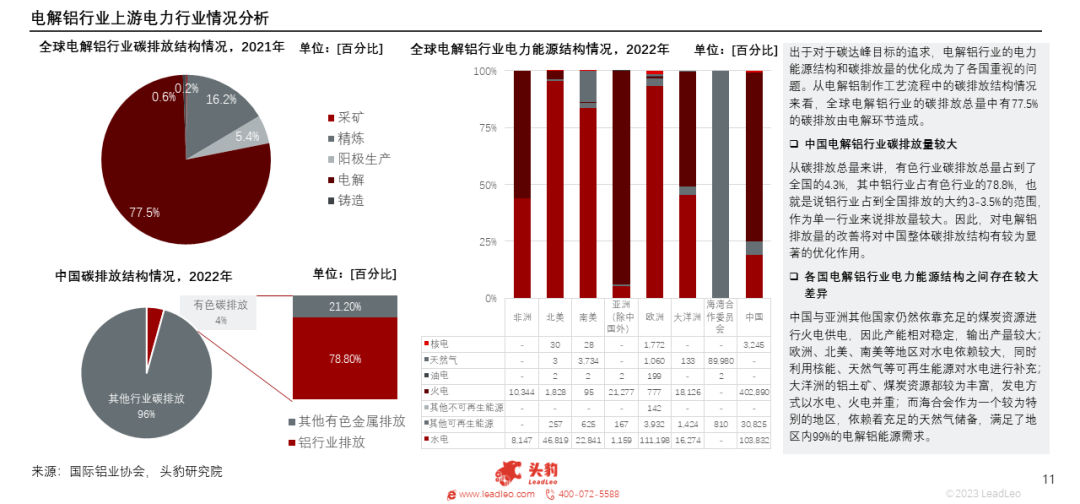

电解铝产业链上游主要包括电力、氧化铝、预焙阳极三大成本项,其中氧化铝和预焙阳极供应相对充足,而电力受到政策侧及供应侧影响,电价与电力供应量均存在不稳定影响因素。

从碳排放总量来讲,有色行业碳排放总量占到了全国的4.3%,其中铝行业占有色行业的78.8%,也就是说铝行业占到全国排放的大约3-3.5%的范围,作为单一行业来说排放量较大。因此,对电解铝排放量的改善将对中国整体碳排放结构有较为显著的优化作用。

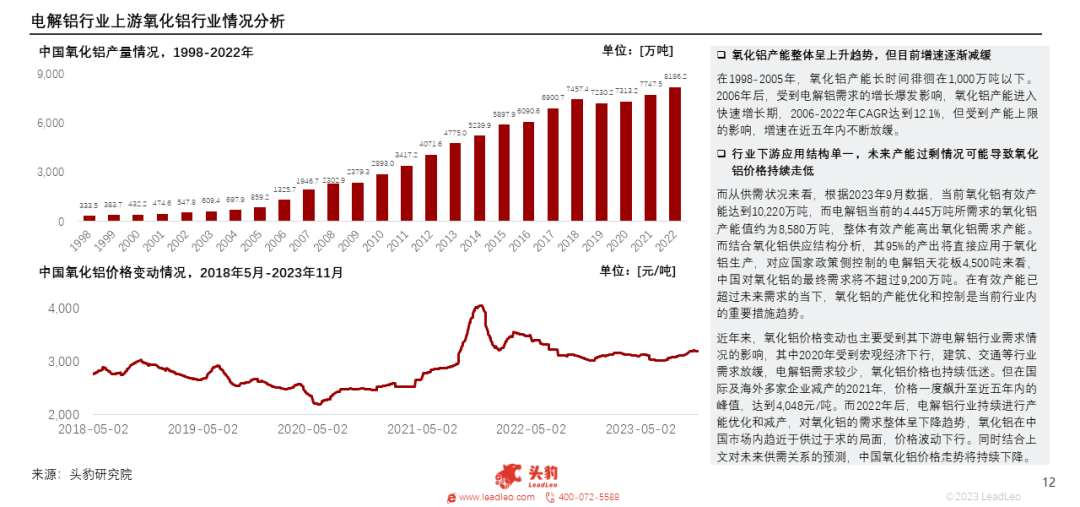

近年来,氧化铝价格变动也主要受到其下游电解铝行业需求情况的影响,其中2020年受到宏观经济下行,建筑、交通等行业需求放缓,电解铝需求较少,氧化铝价格也持续低迷。但在国际及海外多家企业减产的2021年,价格一度飙升至近五年内的峰值,达到4,048元/吨。而2022年后,电解铝行业持续进行产能优化和减产,对氧化铝的需求整体呈下降趋势,氧化铝在中国市场内趋近于供过于求的局面,价格波动下行。同时结合上文对未来供需关系的预测,中国氧化铝价格走势将持续下降。

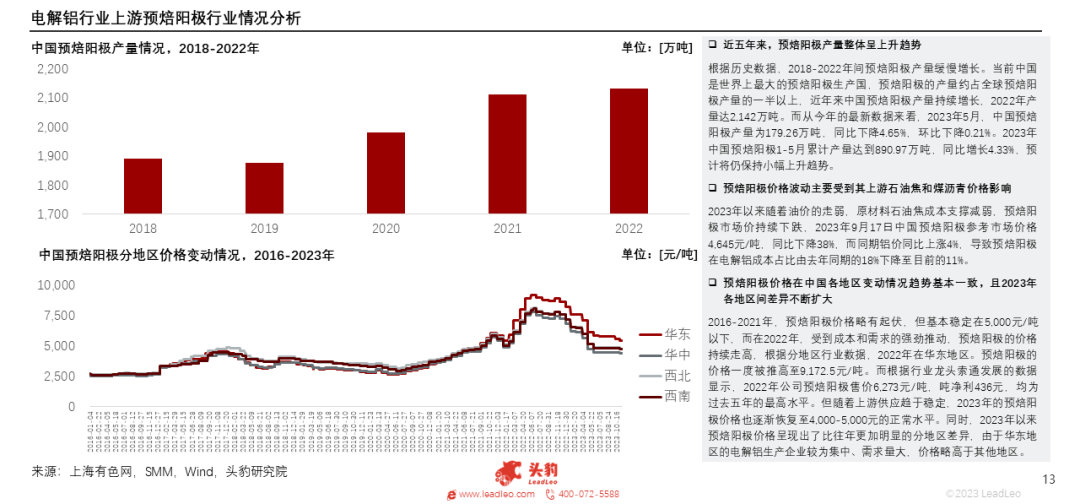

预焙阳极为电解铝行业上游的重要原材料,在成本侧占比约12.1%。当前中国是世界上最大的预焙阳极生产国,预焙阳极的产量约占全球预焙阳极产量的一半以上。近五年来,预焙阳极产量整体呈上升趋势,但其价格易受到上游石油焦和煤沥青价格影响发生波动。

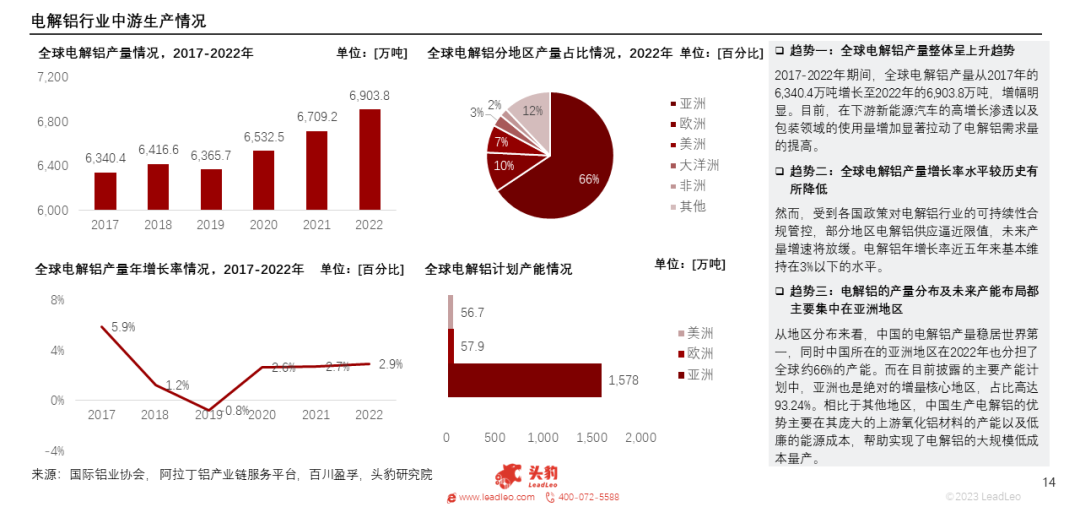

电解铝在全球的生产整体呈上升趋势,但由于各国政策对电解铝行业的可持续性合规管控,产量增长率水平较历史有所降低,行业产量分布及未来产能布局都主要集中在亚洲地区。

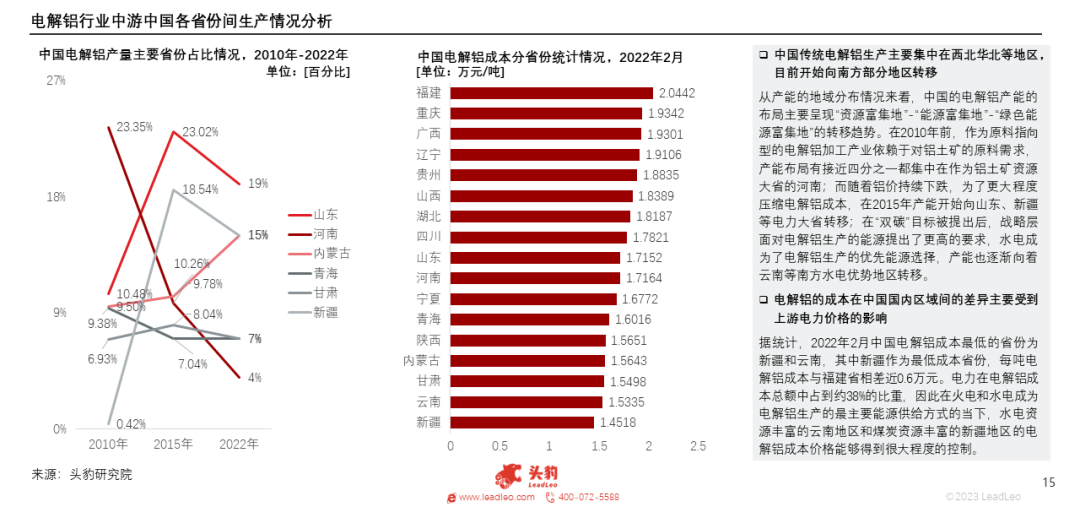

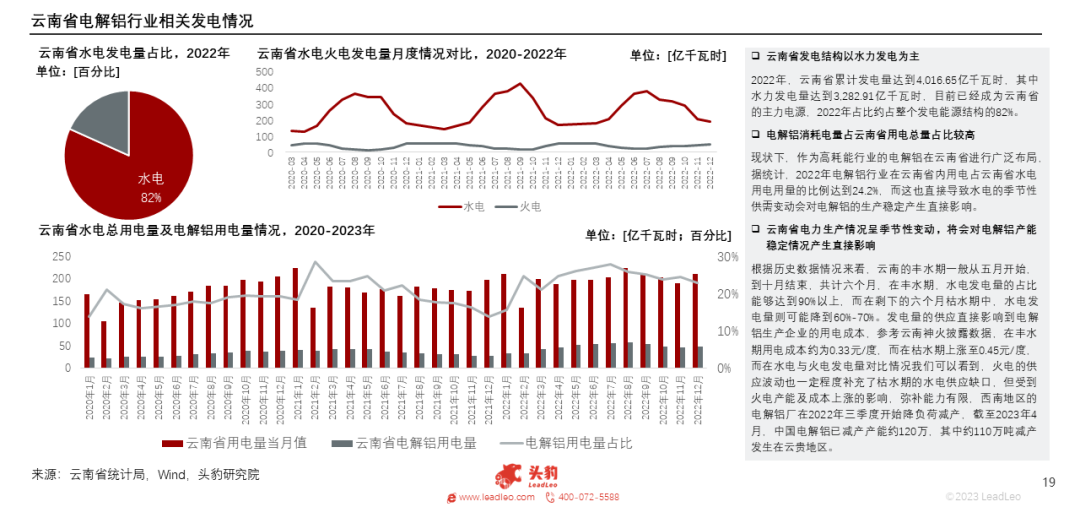

从产能的地域分布情况来看,中国传统电解铝生产主要集中在西北华北等地区,在“双碳”目标提出后,战略层面对电解铝生产的能源提出了更高的要求,水电成为了电解铝生产的优先能源选择,产能也逐渐向着云南等南方水电优势地区转移。

电解铝的成本在中国国内区域间的差异主要受到上游电力价格的影响。

亚洲是铝应用的重点区域,在2021年亚洲地区需求占到全球需求量的68.8%,其中中国贡献了其中的57.3%,为全球最大的铝消费国家。亚洲地区在建筑、交通、机械、消费品等领域庞大的生产量需求,拉动了其对铝材料的需求。

03中国电解铝行业发展情况

2020-2022年间,中国新增产能最多的地区是以水电为主要电能来源的云南省,目前电解铝行业的耗电量已占到云南省总耗电量的24.2%;但云南省电力生产情况呈季节性变动,将会影响电解铝产能的稳定性。

整体来看,宏观经济和行业供需是影响铝价的主要因素,而中国电解铝价格的波动趋势所受到的影响主要可以从国际和国内两个层面进行分析。长期来看,2003年以来铝价围绕15,000元/吨的价格中枢大幅震荡运行;短期看,受供需关系影响铝价中枢已提升至18,500元/吨。

目前电解铝的未来发展影响因素主要可以分为其本身市场需求饱和情况与碳交易市场情况两方面进行分析:一方面,中国碳交易价格未来可能将向欧洲的高价格水平靠拢,而这将直接影响其生产情况及供求链变动;另一方面,未来电解铝供需关系将不断紧缩,有可能将导致其价格被推高。

04中国电解铝行业市场情况

从全球格局来看,中国企业在电解铝行业内表现出色,2022年全球前十五大电解铝生产企业产量为4,468万吨,占全球总产量的65%。其中七家为中国企业,产量共计2,583万吨,占全球总量的37%。

目前,由于上游产业链条的覆盖有利于降低电解铝的生产成本,电解铝生产商大多实现了电厂-氧化铝-电解铝产业链条。

中国电解铝行业市场规模呈波折上涨趋势,其中2017-2022年间,在产量稳步攀升的驱动下,电解铝市场规模在六年间实现了超过3,000亿元的增长,CAGR达到10.7%。而随着产能不断接近天花板,产能产量增速不断放缓,预计在2023-2026期间年复合增长率将下降至4.6%。

文章来源:头豹公众号