众所周知,中国作为全球贸易重要的出口国,拥有庞大的集装箱运输需求,而这也无疑促进了国内主要集装箱港口的快速发展。

根据弗若斯特沙利文的数据,2020年集装箱吞吐量最高的十大集装箱港口中,有7个港口位于中国,市场份额约为22.6%,其他三个港口是新加坡、韩国和荷兰。其中,前十大集装箱港口贡献了全球集装箱总吞吐量的30%以上。

国内庞大的集装箱运输需求,显然也为产业链上相关企业创造了较多发展机遇。这不,一家名为“托古恩环球”的物流服务提供商也趁此发展之势向美国证券交易委员会(SEC)递交IPO,申请纳斯达克上市。

据招股书显示,托古恩环球是一家物流服务提供商,提供集装箱卡车运输服务,其客户主要包括大型货运代理、贸易公司和建筑公司。截至去年底,该公司拥有214辆卡车和239辆拖车的车队,服务区域覆盖安徽、福建、江苏、山东、浙江以及上海。

目前,中国证监正会对托古恩环球出具补充材料要求,其中涉及境外投资及返程并购的合规性、新入股股东情况、股份代持情况、财务数据情况等。

接下来,我们不妨透过该公司招股书来深度探讨一下——托古恩环球究竟是一家怎么样的物流服务提供商?在庞大的集装箱运输需求下,该公司的成长性究竟如何?

盈利能力低下,“不赚钱”的生意?

通过于2001年成立的子公司“TKE Zhenbiao”,托古恩环球成为了华东地区的一家物流服务提供商。

据悉,该公司主要为客户提供集装箱货运服务。截至2022年12月31日,托古恩环球运营着一支由214辆卡车和239辆拖车组成的卡车车队,其中5辆卡车和4辆拖车是根据资本(融资)租赁安排租赁的,全部由GONGSI1所有。根据Frost&Sullivan报告,2021年该公司的自营车辆在华东地区排名第一。

从业务覆盖来看,托古恩环球提供较为广泛的地理覆盖,可以满足客户在华东地区的各种交通需求。具体而言,该公司公司总部位于上海,以华东地区为主要市场,物流网络覆盖上海、江苏、浙江、安徽等主要交通枢纽。

虽然托古恩环球业务逐渐成熟,覆盖范围也较为光广泛,但从其核心财务数据来看,集装箱货运服务似乎并不是一门“赚钱”的生意。

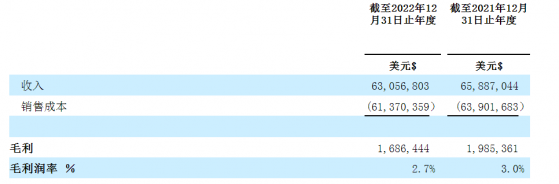

据招股书数据披露,2021年和2022年,该公司实现营收为6588.70万美元、6305.68万美元,同比下滑4.3%;实现净利润分别为151.50万美元、108.69万美元,同比下滑28.26%,整体而言近两年核心财务数据皆是呈下滑趋势。

不仅如此,该公司的盈利水平也处于较低水平——2021年和2022年,该公司的毛利分别为198.54万美元,168.64万美元,逐年下滑。毛利逐年下滑之际,该公司期内毛利率也仅为3.0%、2.7%。

(数据来源:托古恩环球招股书)

较低的盈利水平之下,也导致托古恩环球的现金流处于紧张状态。据招股书数据披露,截至2021年12月31日和2022年12月31日,该公司期末现金及现金等价物分别为100万美元和180万美元。与此同时,该公司的流动资产总额则为2430.86万美元、2478.23万美元,而流动负债则分别高达1915.94万美元、1838.58万美元,短期偿债压力可见一斑。

此外,该公司的现金流还主要取决于客户及时收到付款,进而以履行公司对供应商和分包商的付款义务。截至2022年底和2021年底,托古恩环球的应付账款分别约为1277072美元和12061672美元,分别约占流动负债总额的66.9%和63.0%。同期,该公司的应收账款周转日分别约为99.3天和87.6天。由于上述原因,该公司的日常业务不得不依靠内部资源、银行借款和向股东贷款来维持公司现金流和满足日常业务的需要。

从上述核心财务数据的表现可知,托古恩环球的赴美上市并不是无缘无故,恐怕是在低毛利率、紧张的现金流等多重因素驱使下而致。

行业具有想象力,但不乏竞争压力

智通跨境物流,又称“国际物流”,是指将货物从提供货物的国家运至另一接收货物的国家的服务。完整的国际物流包括报关、国际物流融资、堆场、仓储管理等需要专业经验和专业知识才能完成的步骤。按运输方式分类,则包括船舶运输、航空运输、公路和铁路运输等多种方式,其中由货运代理协调的这种方法称为多式联运。

近些年来,在电商需求增长的不断推动下,边境物流业一直保持稳定增长,这也为产业链条上的集装箱业务提供了更为广阔的增长空间。

集装箱卡车运输服务是指使用车辆和设备在港口和指定的提货或还车地址之间运输集装箱。它还可以作为与铁路等其他公路运输的连接。集装箱卡车运输服务公司主要通过在少数设计路线上提供专用车辆和设备,为大客户提供专车服务,并为中小客户提供零担服务。据弗若斯特沙利文的资料,由于国民经济的持续发展以及汽车行业的持续发展,中国集装箱卡车运输服务行业的市场规模(按车辆数量计算)于2016年至2021年经历了高速增长,复合年增长率接近15%。

长期来看,综合考虑政策、经济、社会、技术对专用车行业的影响,我国集装箱车与前几年相比将出现较为缓慢的上升趋势,到2026年,该数量将达到每辆3.7辆。总计达 100 万元,年复合增长率接近 8%。

(数据来源:托古恩环球招股书)

按收入计算,2016年至2021年中国集装箱卡车运输服务行业的市场规模亦经历了高速增长,复合年增长率为16.1%。未来一段时期,与前几年相比,专用汽车行业将处于相对缓慢的上升趋势,到2026年,专用汽车行业将处于较缓慢的上升趋势,预计将达到4230亿元人民币左右,复合年增长率为8.2%。

从行业发展趋势来看,受益于强大的市场需求,集装箱运输服务行业显然也具有较大的想象空间。不过,需要注意的是,托古恩环球亦需面临来自“四面八方”的竞争压力。

智通财经APP了解到,集装箱卡车运输服务行业竞争激烈且分散。托古恩环球不仅与中国许多地方、区域和全国性的货运服务运营商竞争,还必须与航空货运、铁路、货运代理和其他运输公司竞争。除了老牌市场参与者外,该公司还面临新市场进入者的竞争。竞争加剧可能导致市场份额丧失、推出新服务产品的难度增加、收入减少或运营成本和费用增加,其中任何一项都可能对我们的业务、财务状况和运营业绩产生重大不利影响。

比如说,托古恩环球的许多竞争对手会定期降低费率以获得业务,特别是在经济增长放缓时期。这可能使该公司难以维持或增加运费,或者可能要求该公司降低运费。此外,它亦可能会限制托古恩环球维持或扩展业务的能力。

再或者是, 公路货运或陆路运输行业持续的整合趋势可能会导致更多拥有更多财务资源和其他竞争优势的大型承运商出现,而托古恩环球可能难以与之竞争,进而促使公司竞争优势有所下滑。

综合上述种种,可以看出,虽然集装箱卡车运输服务行业具有一定的想象力,但盈利能力低下、现金流紧张的托古恩环球还需具备较强的核心竞争优势将行业想象力化为实质性利好,恐怕才能吸引投资者更多的关注。