曾经的预制菜“宠儿”日日煮离上市终于更近一步了。

在提交招股书5个多月后,11月3日日日煮赴美IPO获得中国证监会境外发行上市备案通知书。该公司此次拟筹集至多5000万美元在纽交所上市,由招银国际、国泰君安国际、艾德证券、老虎证券等共同担任承销商。

赶在预制菜风口,近几年来日日煮一直在忙着上市,试图借助资本的力量完成新的进阶。

据智通财经了解,早在2020年,日日煮就传出了拟登陆港股的消息。2021年8月,日日煮与特殊目的收购公司Ace Global Business Acquisition Limited签署协议签署协议,拟进行合并后在纳斯达克上市,但该计划最终于2022年10月被日日煮放弃了。今年6月16日,该公司正式递交F-1招股书,拟在纽交所上市。

接下来不妨透过招股书进一步探讨:日日煮的真实实力如何?能否继续获得资金青睐更上一层楼?

造血能力”弱的预制菜宠儿

在美食圈,日日煮有着“港版李子柒”的称号。

2012年,金融人士出身的朱嘉盈(曾任香港上海汇丰私人银行投资管理部证券研究部主)凭借对美食的热爱和对该行业发展的看好,在香港创立了日日煮。成立之初,该公司主要经营食物食谱和烹饪内容的在线分发平台,随后在平台上展开了广告业务。

2015年,日日煮通过成立子公司进入大陆市场,并在2017年将业务从内容创作扩展到内容电商。2019年时,基于在内容电商方面的积累,日日煮敏锐察觉到了预制菜风潮渐起,公司因此迈入了该领域。

彼时,正值我国短视频进入爆发期,一大批美食博主乘着短视频的“东风”迅速崛起,尤以美食博主李子柒为甚。而日日煮创始人朱嘉盈因为与李子柒的发展路径相似,故而被外界称为“港版李子柒”。

在资本市场,故事说得好的企业,往往易受资本青睐。而日日煮作为“港版李子柒”,自然一路走来也受到了不少资金的追捧。

据相关数据披露,截至目前,日日煮已经经历了8轮融资。在这背后,亦不乏众多明星资本身影的浮现,譬如C资本(新世界发展行政总裁郑志刚旗下)、阿里巴巴创业者基金、合一资本、香江集团、恒基地产主席李家杰的私人投资基金等资本。

然而,,虽然颇受资本青睐,但日日煮的基本面却有点“不尽人意”。

据招股书数据显示,2021年至2022年,该公司实现营收2.05亿元和1.8亿元,同比下滑12.20%。同期,该公司还录得净亏损则分别为4.59亿元、1.22亿元。将时间往前推,2019年和2020年该公司还分别亏损了1.58亿元、1.14亿元,这也就是说,四年时间其累计亏损高达8.53亿元。

营收缩水、连年亏损的背景下,也导致日日煮处于现金流日趋紧张、负债高企的状态。

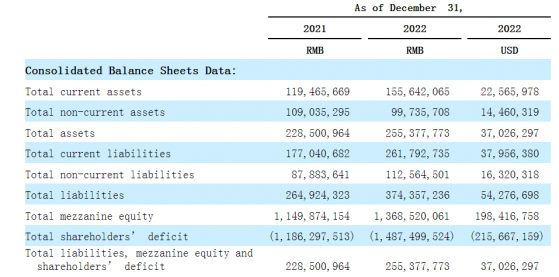

据招股书数据披露,截至2022年末,该公司经营活动产生的现金流为负值,净流出3708.30万元,期末现金及现金等价物为9690.46万元。同期,该公司的流动资产总额为1.56亿元,流动负债总额为2.61亿元;总资产为2.55亿元,总负债为3.74亿元,负债高于资产总额,日日煮的偿债压力可想而知。

(数据来源:日日煮招股书)

值得注意的是,虽然外界把日日煮的亏损原因主要归因于“高昂的销售费用”,但深究之下该公司“自我造血能力弱”恐还是外界比较担忧的点。

从业务结构来看,日日煮的营收主要分为线上销售、线下销售、合作安排收入、广告、体验店五大板块;从产品类别来看,该公司产品类别包括了即热型、即食型和植物肉等,累计开发SKU超100种,公司平台每两个月便可向市场推出一种新产品。从品牌结构来看,日日煮在内地经营着三个品牌,分别是“日日煮”、“渔家翁”、“猛味”;同时,日日煮亦销售第三方品牌商的产品。

多元化业务结构之下,该公司的变现能力并不是十分理想。就销售渠道而言,2022年公司线上产品销售仅实现6701.66万元收入,相较于2021年的1.49亿元,销售收入直接腰斩。就产品表现而言,公司自有品牌即热类(RTH)亦出现明显的“卖不动”现象,2022年该品牌录得收入为1640万元,较2021年的5680万元缩水超7成。

鉴于上,似乎也不难理解日日煮忙着上市的意图了。

竞争日趋激烈的预制菜赛道

基本面不给力的日日煮,所处赛道又是否具有较大想象力呢?

这无疑也是广大投资者较为关注的点。毕竟,行业的天花板是公司业绩能够维持增长首要考虑的一个重要因素,一个行业的天花板越高,则意味着这个公司的发展空间越大。

结合行业数据来看,预制菜显然是一大发展迅速且具有较大想象力的朝阳赛道。

据悉,预制菜是指经过加工、切割、烹饪等处理后,在销售之前已经准备好的半成品菜肴,可以直接下锅或简单处理后食用。近年来,在消费升级的背景下,随着现代生活节奏的加快和消费需求的多样化,预制菜行业发展十分迅速,并逐渐成为餐饮业的一个重要领域。

据弗若斯特沙利文数据显示,从2021至2026年,我国的即食食品规模将从2548亿增至5645亿,年复合增速17.24%,增速虽较上一个五年的28.2%有明显回落,但仍将保持快速发展,增量市场中拥有着更多机会。

(数据来源:日日煮招股书)

然而,任何行业都是机遇与挑战并存的。预制菜赛道在高速发展的同时,亦存有一些藏在“水面之下”的挑战。

一方面,行业竞争日趋激烈。从市场格局来看,整个预制菜行业竞争剧烈且高度分散。而且,目前市场上已经有很多预制菜企业,既有拥有强大供应链和食品研发能力的食品企业入局,譬如安井食品,亦有知名餐饮品牌如海底捞、西贝、广州酒家等。在此背景下,如果一个企业没有独特的优势和特色,很难再竞争中脱颖而出。

另一方面,技术门槛高。预制菜行业需要具备一定的技术和设备门槛,如果企业没有掌握核心技术或设备,很难在市场上立足。同时,预制菜行业也需要不断跟进技术创新和升级,以满足消费者不断提高的需求。因此,预制菜企业需要加强技术研发和创新,不断提高企业核心竞争力。

而日日煮高销售及营销开支其实就是市场竞争剧烈的一个真实写照,在剧烈的竞争下,产品难以提价,而销售及营销开支又是刚性支出,缩减的难度极大,这自然造成了持续的亏损。

当然,面对行业的潜在挑战,日日煮也有所了然,并做了多方面的布局。

其一该公司提升自有品牌产品在收入中的占比,由于自有产品溢价相对第三方产品要高,因此利润水平也相对较高。但品牌之间的竞争也十分剧烈,若日日煮不能持续提升品牌的影响力和内在价值,其品牌溢价能力或将慢慢下滑甚至消失,这对公司提升产品价格将构成重大阻碍。其二日日煮已将业务延伸至海外市场,业务版图进一步扩张,但能否于新战场中有所斩获尚不可知。

综上所述,从不甚给力的基本面及日趋激烈的竞争环境来看,作为曾经的资本宠儿,日日煮后续在二级市场似乎也就没那么“香气四溢”了。