2023年10月30日,美股市场两股的表现引发了产业的忧虑。第一是特斯拉(TSLA.US)的股价,在其电池供应商之一松下(Panasonic)公布了9月财季业绩后,特斯拉的股价下跌4.8%;另一家是主打汽车芯片的安森美半导体(ON.US),在公布了创纪录的9月财季业绩后,公司股价下挫21.8%。

两则消息的背景与暗示

单从季度业绩来看,松下的9月财季汽车分部收入表现亮丽,同比增长114%,至3672亿日元。但是,该公司在业绩发布会上透露的一些信息,或令华尔街感到担忧。

松下指,受北美针对新能源汽车的税收政策影响,当地市场的电动汽车需求趋势发生变化,北美的电动汽车需求转向了适用于税务抵扣的车型。

尽管有销售刺激政策,高端电动汽车的需求却明显放缓,但适用于税务抵扣的车型销售稳定:松下日本工厂的产量受到高端电动汽车的需求放缓所影响,不过北美工厂仍维持稳定。2024财年第2财季,由于产量调整,松下的利润率显著下滑。对于下半年,该公司表示会通过优化日本工厂的固定成本以应对需求下降,遏制盈利能力的跌势。

值得留意的是,松下正在堪萨斯兴建电池厂,生产特斯拉的4680电池,预计2024年投产,也因此大家将焦点转向了特斯拉,尤其是将配备4680电池的Cybertruck。在2023年9月财季业绩发布会上,马斯克就指出Cybertruck的量产仍存在技术难度,而这款高端车型是特斯拉提高利润率的希望。

这不由得让投资者担心,若高端车型卖不动,特斯拉的毛利率是不是就提不上去了。

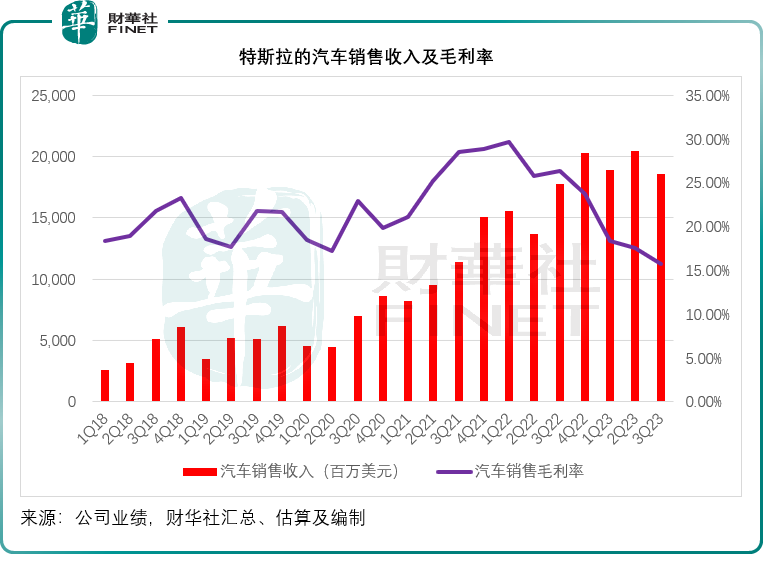

特斯拉的汽车销售毛利率在最近几个季度已持续下降,见下图,而其Cybertruck的进度似乎未跟上市场预期,这些都拖累了特斯拉的股价,而且也让市场担心起电动汽车的增长周期是否出现拐点。

另一边厢,主打汽车半导体的安森美半导体(ON.US)也在2023年10月30日公布了9月财季业绩,在汽车和工业下游客户需求的带动下,其季度业绩再创新高,然而,该公司却给予比较悲观的2023年第4季业绩指引。

安森美半导体预计,其本财年最后一个季度的收入或介于19.5至20.5亿美元之间,这意味着全年收入或介于81.85亿-82.85亿美元,低于上年的全年收入83.26亿美元,而该公司的目标可是到2027年的复合年增幅达到10-12%,2023财年全年收入按年下降可不是好兆头,从而触发了华尔街对于电动汽车、智能汽车置换潮见顶回落的担忧。在公布业绩之后,安森美半导体的股价下挫22%。

在这些上游供应商提供的展望引发市场担忧之际,比亚迪(002594.SZ)也公布了表现强劲的9月财季业绩。

比亚迪季度毛利率再攀升

截至2023年9月末止的第3季,比亚迪(01211.HK)的季度收入同比增长38.49%,至1621.51亿元(单位人民币,下同),主要受到新能源汽车销量增长带动,第3季比亚迪包括混动与纯电车型在内的新能源乘用车销量同比增长53.04%,至82.21万辆;扣非归母净利润同比增长80.95%,至96.54亿元。

2023年前三季,比亚迪的前三季收入同比增长57.75%,至4222.75亿元;扣非归母净利润则按年增长131.32%,至193.49亿元。

当然,比亚迪的季度收入不仅仅包括汽车销售收入,还包括电子产品收入。比亚迪的季度业绩没有披露汽车与电子产品收入的分类,但是从其2023年上半年业绩可以看到,汽车及相关产品贡献的收入占比大约为80%,而毛利的贡献或占了九成以上,由此或可推断,比亚迪第3季的整体收入与利润增长,汽车销售应居首功。

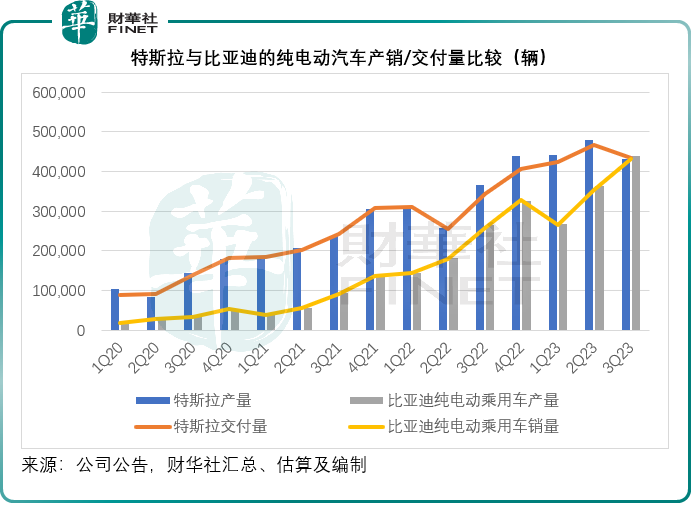

2023年第3季,比亚迪的纯电汽车产销量增速高于混动车型,快要追上特斯拉的纯电动汽车产销量,见下图。

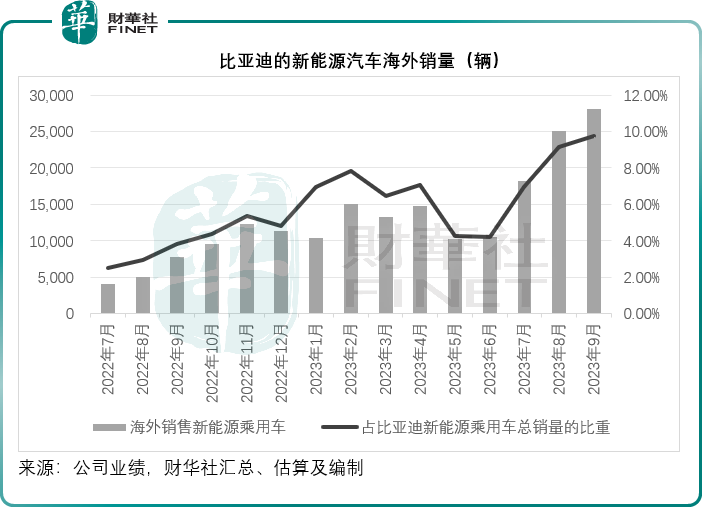

与此同时,比亚迪也不断发力海外市场。2023年9月,比亚迪的新能源汽车海外销量同比增长262.45%,至2.8万辆,占其新能源乘用车总销量的9.77%,而上年同期的占比只有3.85%。第3季的累计销量为7.12万辆,按年增长322.64%,见下图。

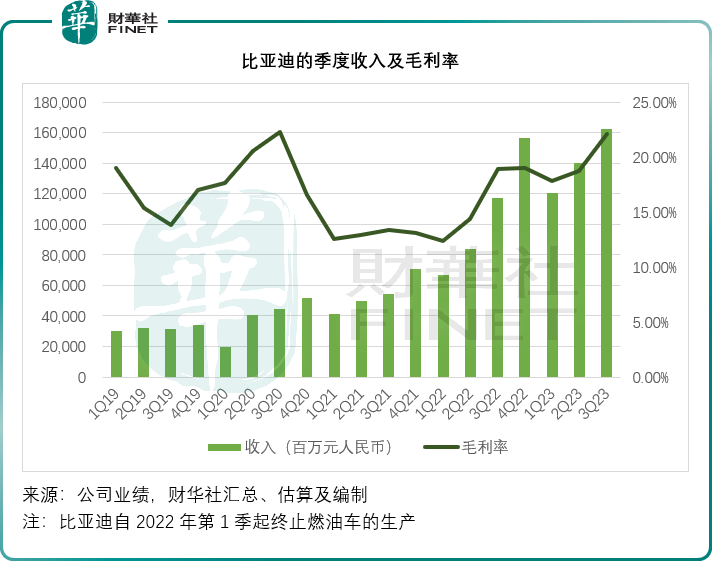

财华社留意到,2023年上半年,汽车及相关产品分部的毛利率已达到20.67%,而手机部件及组装分部的毛利率只有8.77%,而整体毛利率为18.33%,或可推断,其整体毛利率主要受汽车毛利率的支持。

而在2023年第3季,比亚迪的整体毛利率或为22.12%,按年上升3.16个百分点,较上季上升3.40个百分点,可见比亚迪的整体毛利率在持续改善,或也意味着其汽车业务毛利率应也不错。

尽管比亚迪季度业绩表现理想,但是股价的表现却不尽人意,在公布业绩之后的交易日(2023年10月31日),比亚迪A股下跌2.48%,H股下跌3.57%。财华社猜测,原因可能与新能源汽车的国际上游供应商前一晚所给予的不太乐观展望有关。

新能源汽车产业周期是否现拐点?

汽车与iPhone一样的是,每年都推出新的款式,或至少不断进行产品升级,以保持品牌的竞争力。但不一样的是,汽车的置换周期平均在五年以上,而iPhone的置换周期一般是一年或两年,消费频次很不一样。

在这一方面,马斯克的“搞钱”思路十分清晰——以硬件为入口,通过软件和服务产生持续的收入,也就是说,当用户“上车”之后,那才是源源不断的收入流——通过持续的软件迭代升级与服务的渗透,来从车主身上赚取持续的收入,例如特斯拉如此花大力气做FSD,不仅是要跑在时代的前列,更重要的是持续产生订阅收入,与卖一辆车,只能赚一辆车的钱完全不同。

做保险、金融服务、马斯克X平台的思路也是一样,订阅与广告收入每月都是真金白银的现金流入,而且轻资产经营,利润纯度高。

如果这个完整的硬件+服务生态形成闭环,汽车厂商可以无惧汽车工业周期的起伏,能通过软服务来赚取高利润的收入。

比亚迪现在依然是覆盖上下游产业链的王者,在服务和软件方面似乎还未形成气候,而特斯拉思路在线,但仍在努力的道路上。

现在的挑战在于,新能源汽车的产业周期是不是到拐点了?

从大环境来看,新能源汽车的消费势在必行,原因在于各个国家的法规都已有类似的规定——限行或禁行燃油车,到规定的时限,就算消费者不算换车,也只能换,这也是传统品牌纷纷提出自己的新能源计划,以及作出终止燃油车生产时间表的原因。

因此,置换需求一直都在,目前全球新能源汽车的产销量仍远未超过燃油车,因此,这个置换空间是存在的,只取决于消费者何时置换。

马斯克在业绩发布会上对美联储加息周期的担忧是有道理的,贷款买车是主要消费习惯之一,尤其在美国,而利率持续高企,高息的时间足够长,会引发用户收入与购买意愿的变化。

可以预见,在高息仍不知何时完结之际,新能源汽车消费的不确定性会增加,至少在利率高企的当下,过去经历了高增长、现在正大力扩张产能的新能源汽车厂商,多少会面对产能使用率与毛利率的下降压力,也正是资本市场短期看淡的一个重要原因。