受美联储加息的影响,在过去一年多的时间里,港股持续承压。再加上有些上市公司自身经营层面存在一些问题,不少曾经的“明星股”遭遇了“毁灭性打击”,股价跌成了“渣”。

其中,时代天使(06699.HK)于2021年6月上市,至今不过两年多的时间,其股价却已经跌去了87.36%,堪称惨烈。

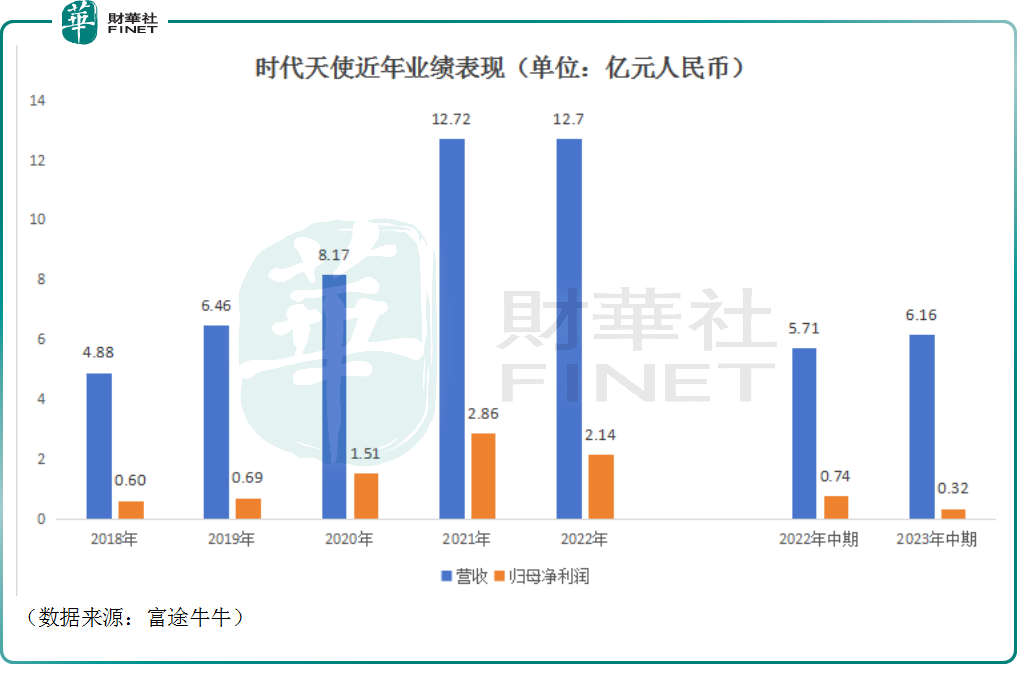

中国隐形矫治市场领军者,近年业绩为何突遭下滑?

时代天使是一家领先的口腔隐形正畸技术、隐形矫治器生产及销售的服务提供商,公司目前销售四种隐形矫治器,分别是时代天使冠军版、时代天使经典版、时代天使儿童版和COMFOS。

作为国内隐形矫治龙头,该公司早几年的业绩表现不错。

数据显示,2018年至2021年期间,时代天使的营收和归母净利润录得持续增长,形势看起来一片大好。然而在2022年,该公司的营收、归母净利润双双遭遇下滑,其中归母净利润同比下降了25.21%至2.14亿元(人民币,下同)。

进入2023年后,中报显示,时代天使的营收同比增长7.95%至6.16亿元,归母净利润同比大降56.52%至3230.8万元。

不难发现,该公司出现了“增收不增利”现象,关键是盈利能力遭遇了“雪崩式”下滑。这应该也是时代天使股价一路下跌,基本不回头的一个重要原因所在。

而该公司净利润的大幅下降主要是因为时代天使对国际业务的初期投入。

据悉,2022年下半年,该公司收购了Aditek(巴西领先的正畸产品生产商,业务布局包括传统正畸矫正器及隐形矫治器)51%股权并推进业务整合,2023年上半年该公司在美国、欧洲、澳洲市场进一步搭建、扩充具有丰富正畸市场经验的本地业务团队。

体现在数据上,中报显示,今年上半年,时代天使的各项费用增加了不少。

其中,销售及营销开支上涨迅猛,同比大增59.68%至2.04亿元,主要是因国际业务扩张导致美国、EMEA(欧洲、中东、非洲)、澳大利亚及新西兰地区国际销售及营销人员相关的销售及营销开支增加。此外,行政开支同比增长43.98%至1.21亿元;研发开支亦同比增长14.16%至8612.1万元。

对比来看,销售及营销开支、行政开支、研发开支的同比增速均大幅超过营收的同比增速,这在利润端对时代天使产生了拖累。

不过,效果也比较显著,2023年上半年,时代天使于国内外市场达成的案例总数同比增长23.6%,增至约95400例。其中,于国际市场达成的案例数约为9400例。

值得一提的是,除了开拓海外市场导致费用大增拖累了业绩表现之外,其实该公司近些年的业绩还受到了下沉市场、集采的影响。

据了解,自2021年9月开始,时代天使便加码布局下沉市场,主要目标就是国内三、四线新兴市场。

下沉市场的消费者一般是价格敏感型,这使得该公司推出了更多价格偏低的产品。其结果就是时代天使案例总数录得增长,但公司隐形矫治器的平均售价在逐年下降。

好在得益于生产技术改进带来隐形矫治器的单位成本下降,时代天使2023年上半年的毛利率较去年同期的58.0%回升至59.3%。

另一方面,2022年12月19日,陕西发布15省联盟口腔正畸托槽耗材集采结果,最终32家企业的572个产品拟中选,拟中选产品平均降幅43.23%(其中传统及隐形矫治器均分为A/B两组议价,加权平均降幅分别在55/30%)。其中,时代天使三款产品经典版/儿童版/COMFOS分别以23/30/30%的A组最低降幅中标(加权平均降幅在23.9%,其中经典版通过再议价降幅低于30%)。

虽然集采导致价格下降,但也有好处。华泰证券称,看好国内头部厂家得益于较为温和的价格降幅,抢占落标企业的市场份额,并大力拓展标外产品线。

发展前景依然值得期待,两大巨头垄断国内市场

展望未来,从行业的发展来看,灼识咨询预计,2020年-2030年期间,全球隐形矫治器治疗病例的复合年增长率为15.1%,隐形矫治市场规模复合年增长率为14.2%,到2030年市场规模将达462亿美元。

而2020年中国隐形矫治器市场规模已达15亿美元。随着人们更多地了解到隐形矫治器的优势,产品技术不断升级且产品价格越来越亲民,灼识咨询预测2021年-2030年中国隐形矫治器市场规模的复合年均增长率或达23.1%,2030年的规模有望达到119亿美元。

可见,隐形矫治器行业的前景比较光明,不论是在全球范围亦或是中国国内均有望实现持续增长。

在竞争格局方面,全球范围内,艾利科技(ALGN.US)旗下的隐适美是当之无愧的龙头,目前隐适美业务覆盖的地区除了美国外,还包括欧洲、中东和非洲和亚太地区及拉丁美洲。

对比来看,艾利科技的营收、案例总数、毛利率等多项指标都大幅领先于时代天使。

而具体到中国这个“主场”,时代天使可以做到和隐适美“五五开”,总体呈现出双寡头格局,2021年两者的市占率达到了77%。

华泰证券在研报中称,看好行业龙头有望凭借丰富的错颌畸形数据积累、强大的创新能力、与牙科医生和牙科诊所的长期合作以及规模化定制能力,长期维持市场领先地位。

另有多家机构于近期表达了对时代天使的看好。

其中,浙商证券发布研报称,就短期而言,国内市场第三季度迎暑期销售旺季;海外市场方面,随着美欧案例数爬坡以及巴西Aditek保持较高增速,下半年收入有望环比改善。

另一边,时代天使持续推进国内下沉市场,并大力开拓欧美澳及巴西等海外市场,看好中长期成长空间。

中信证券的研究人员指出,时代天使持续开拓三四线市场,并在积极推动数字化诊疗。与此同时,Aditek整合收购有序推进,全球化布局持续进行。给予公司2024年目标价68港元,维持“买入”评级。

结语

综合而言,时代天使上市后股价一路暴跌有集采、业绩下滑等内因。同时,该公司也受到了外因的影响,毕竟在美国强加息的环境下,港、A两市的表现都比较惨淡,和该公司业务比较类似的一些医美股,包括爱博医疗(688050.SH)、华熙生物(688363.SH)、爱美客(300896.SZ)在内其实也都遭遇了股价的大幅下跌。

从外部来看,美国加息的脚步还未停下,但当下的高利率会对其国内经济产生负面影响,高利率环境能持续多久值得关注。

另一方面,虽然开拓国外市场会短期拖累业绩,但就长期发展来说,国际化有望成为该公司的第二增长曲线。

而单从股价走势而言,时代天使在相对短期内下跌太多,应该也积蓄了一些反弹的动力,一旦后续市场环境回暖,其股价或许会迎来“见底”走强的契机。