化工行业作为典型的周期性行业,与宏观经济周期性变化高度相关,且受环保及安全政策调控影响,行业景气度时而高涨,时而低迷,业绩也往往存在较大波动。

以港股东岳集团(00189.HK)为例,作为同时布局氟、硅的老牌化工龙头,公司经营的产品类型相当丰富,不仅生产与新能源汽车锂电有关的上游原料PVDF,还制造光伏和家电领域的有机硅及制冷剂材料(R22及R142b),均属于典型的周期性产品。

而纵观东岳集团往年业绩同样发现,公司业绩起伏较大。就2016年至2020年间的经营业绩表现看,伴随营收规模“上蹿下跳”,公司盈利水平也出现剧烈波动。

然而,就这样一家看似平平无奇的企业,却在步入2021年后迎来了景气周期,实现营业部各项业务“百花齐放”。

老牌化工龙头,脚踩多条景气赛道

资料显示,东岳集团创建于1987年,并于2007年在香港主板上市。历经多年的发展,公司已成长为亚洲规模最大的氟硅材料生产基地,是杜邦、海尔、海信、格力、美的等著名企业的供应商。

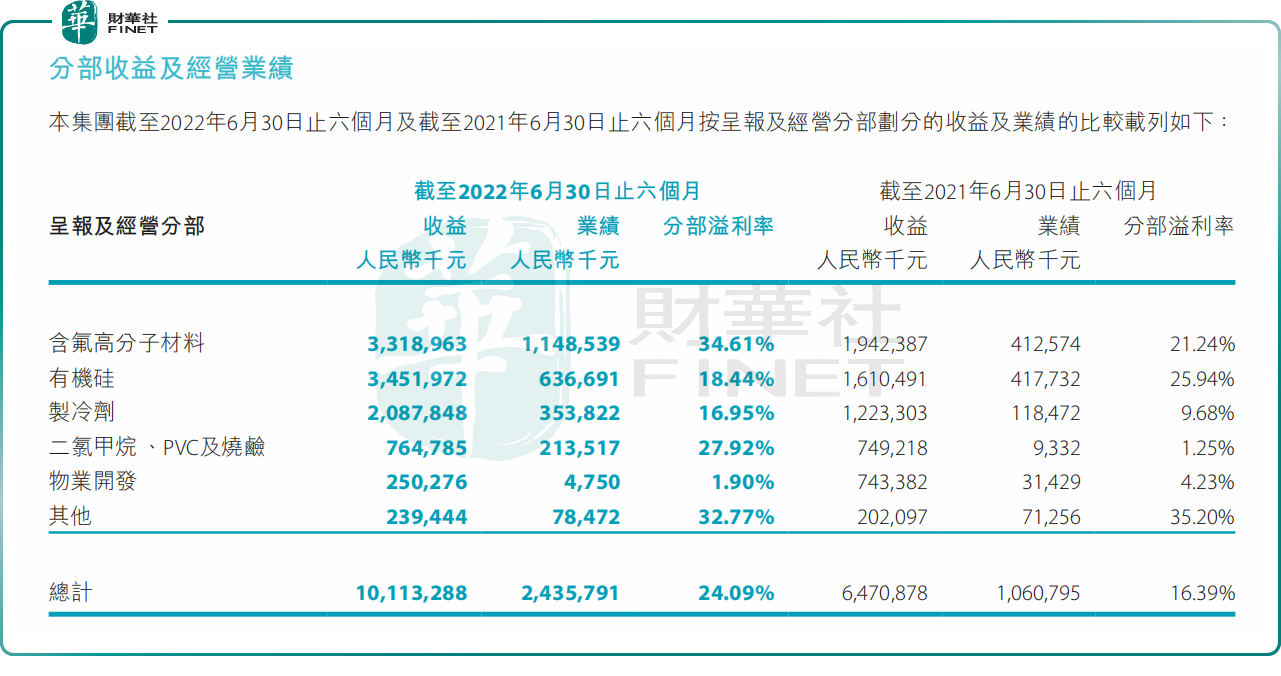

迄今,公司已形成五大营运分部,包括含氟高分子材料、有机硅、制冷剂、二氯甲烷和PVC及烧碱、物业开发及氢燃料电池膜开发等。

分业务看,2021年以来,随着锂电、光伏等下游需求爆发,公司含氟高分子材料分部的PVDF需求同比大增,市场出现了明显供不应求现象,由此导致产品价格一路高涨。

作为国内PVDF龙头之一,东岳集团显著受益。公司含氟高分子材料业务于2021年收入同比增长51%至48.25亿元(人民币,下同),占比总营收的30.45%,成为对业绩贡献最大的分部。

不仅如此,截至2022年上半年,含氟高分子材料分部实现收入达33.19亿,占公司总对外销售的32.82%,较去年同期提升2.8个百分点;分部盈利11.49亿元,同比增长178.38%。

值得一提的是,东岳集团制冷剂分部有R142b、R22等产品,其中R22是公司的核心制冷剂产品,已成为生产含氟高分子及R125的主要原材料;而R142b是锂电PVDF的上游关键原材料,同样受益于锂电市场的高景气度。

受益于此,公司制冷剂业务同样高增,截至2022年上半年,制冷剂分部收入为20.88亿元,同比增长70.67%,占公司总对外销售的20.64%;分部盈利3.54亿元,同比增长198.65%。

当然,除上述业务外,与光伏产业需求息息相关的有机硅也同样迎来了爆发期。

据悉,在光伏需求向好、原料工业硅供应不足,叠加能耗双控政策等多重因素影下,有机硅价格一度暴涨,曾在2021年10月突破6万元/吨。不过,后期随着产能快速增加,有机硅产品价格有所回落,但并未对具备渠道与产能优势的东岳集团造成较大影响。

2021财年,公司有机硅分部实现70.52%的营收同比增速,盈利则同比增速高达350.41%;2022年上半年,叠加公司上市募投项目投产,该分部的对外销售收入及业绩皆有较大幅度增长。期内实现收入34.52亿元,同比增长114.34%,占比总营收的34.13%;实现盈利6.37亿元,同比增长52.42%。

氯甲烷和PVC及烧碱分部亦生产大宗化工产品,尤其是二氯甲烷及烧碱亦是制冷剂分部的两大主要辅助产品,得益市场需求旺盛,产品价格增长明显,利润水平同比亦有较大增长。

总的来看,东岳集团所经营产品涉足了锂电、光伏等热门赛道,在行业高景气周期助力下,公司经营业绩增势迅猛。

喜迎业绩爆发,东岳集团的未来高枕无忧?

总体来看,2021年度公司实现营收158.44亿元,同比增长57.74%;归母净利润20.75亿元,同比增长168.70%,一举扭转往年业绩的萎靡走势。

步入2022年,东岳集团直接拿下了史上最佳半年度业绩。据2022年半年度业绩披露,公司实现营收101.13亿元,同比增长56.29%;实现归母净利润16.93亿元,同比增长180.62%;毛利率达到36.86%,同比提升10.65个百分点。

值得一提的是,近期,东岳集团发布正面盈利预告,预计截至2022年11月30日止11个月公司拥有人应占净溢利与2021年相应期间相比,录得超过80%的增长;预期截至2022年12月31日止年度的公司拥有人应占净溢利亦可能会同比大幅增长。

对于业绩的增长,公司认为主要源于PVDF、R142b制冷剂等产品持续供不应求所致,助推价格及销量在2022年前三季度明显上涨。其次,通过出售所持山东东岳未来氢能材料股份有限公司的股份,带来一定的利润增长。

总体而言,2021至2022年作为大宗商品丰年,绝大部分化工材料都迎来了景气周期,作为生产PVDF、R142b、有机硅等材料的集大成者,东岳集团顺利搭上顺风车,实现业绩高涨。

放眼未来,不容忽视的是,在原料产能过剩的背景下,有机硅价格较2021年巅峰时刻的6万元/吨高点出现断崖式回落,重回1万元时代。2023年1月26日,生意社有机硅市场报价为1.676万元/吨。

在PVDF材料端,短期供需环境偏紧格局或难以发生根本改变,但长期而言,伴随行业竞争者产能陆续释放,市场竞争格局或将加剧,产品价格战是否会因此打响,还不得而知。

据东岳集团半年度财报披露,公司当下及未来皆有对PVDF产品的扩产计划,整体规划为至2025年达到5.5 万吨/年总产能。

自去年11月以来,东岳集团亦随港股大盘走势展开反弹。截至1月27日收盘,东岳集团区间涨幅已超42%。

据悉,由港股100强研究中心主办,财华社、富途安逸、洞视科技联合协办的“2022香港上市公司发展高峰论坛暨第十届港股100强颁奖典礼”将于2023年2月24日举行。届时,实力非凡、业绩亮眼的东岳集团能否入选“港股100强”榜单并取得佳绩,不日将会重磅揭晓!

“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。活动以专业、客观、公正、准确为宗旨,致力于评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,为港股投资者树立投资标杆,促进香港资本市场的健康繁荣发展。