财联社5月30日讯(编辑 潇湘)战争、通胀、央行紧缩政策和对经济放缓的担忧,令标普500指数年内经历了自1970年以来最糟糕的前100个交易日行情。不过,随着股市在过去一周出现明显回升,越来越多的投资者正开始评估,是否已有迹象显露出市场的动荡即将结束。

对此,摩根士丹利首席跨资产策略师Andrew Sheets在周日的最新研报中就认为,“我们可能已经度过了通胀和政策意外影响市场的最糟糕时期。”

Sheets表示,后全球金融危机时期其实充满了悖论——这是一个经济增长连续令人失望,但跨资产回报率极高的时期。与经济增速相比,财富爆发式增长,而资本投资却萎缩了。这同样也是一个脆弱的时期,需要巨量的宽松政策支持。

在这十几年里,各类资产普遍呈现了非常一致的行情规律,以下是从2010年1月1日到去年年底最常见的市场模式:

在这12年中,美国股市有10年的表现优于世界其他市场(RoW);

在这12年中,成长股有9年的表现超过价值股;

在这12年中,美国债券综合指数(US Agg)有9年的表现好于现金;

在这12年中,全球股市有9年的表现强于大宗商品;

在这12年中,联邦基金利率平均只有0.67%。

经济表现的一致性往往也反映了宏观经济的一致性。总体而言,2010年-2021年期间,通胀率较低(美国核心PCE增速平均仅为1.8%),经济增长率较低(美国GDP增速平均仅为2.0%),央行政策既能提供支持又往往可预测,投资者始终对央行的“看跌期权”(央行救市)抱有信心。

然而,Sheets指出,这一切在今年显然都改变了——今年迄今为止,大宗商品的表现超过了股票,现金的表现超过了债券,价值股的表现超过了成长股,而美国以外地区的股市的表现也超过了美国股市(尤其是如果你对冲了汇率波动的话)。

宏观背景也与过去十余年大为不同:上周五刚刚出炉的美国核心PCE价格指数在连续两月回落后仍有4.9%,美国第一季度名义GDP同比增速达到10.6%,资本投资表现强劲。而全球央行的货币政策则已经变得更加具有限制性,更难以预测,以往股市动荡期的“灵丹妙药”——宽松政策,正逐渐打入“冷宫”。

这样的转变有风险吗?答案显然是的,年内的市场动荡自然也是例证。

但正如一句知名英国谚语所说的,Sheets认为,这些变化“迟来总比不来好”(Better later than never)。

最糟糕的时刻已经过去

Sheets指出,在过去10年里,当人们参加行业会议时,总能听到对全球经济将陷入困境的哀叹,并认为需要在可以预见的范围内采取极端的货币宽松政策。事实上,就在去年12月,德国30年期国债收益率还仅为-0.07%。而如今,人们却预计欧洲央行的政策利率将在未来12个月内达到约1.0%。在选择这两种经济前景时,更明智的做法是选择后者。

当前市场表面之下的趋势其实指向着令人鼓舞的变化。过去十多年,任何市场熊市都会引发一场关于是否应“放弃这一(紧缩)进程”的疑问,因为所有的理性分析都可能会被这样的问题所淹没:“金融体系还能否幸存”(2008-09年)、“欧盟还能否存活”(2011-12年)、“VIX指数会不会造成强制抛售”(2018年)、“我们究竟能不能应对全球疫情”(2020年)。

但眼下的熊市并不是那些由不可避免的创伤引发的熊市。今年到目前为止,相对价值一直在发挥作用,特别是在涉及跨资产因素时。而价格的变动更多是想要(最终)使一些极端估值正常化。人们不知道某类资产今年到目前为止的表现如何?“更接近其过去20年的平均估值”其实是一个相当好的预测。

Sheets表示,“迟来总比不来好”的谚语其实也适用于对央行的辩论。人们很容易辩称,过于宽松的政策维持了太长时间。而眼下虽然迟了点,但重要的是,货币政策正在以一种显著的方式正常化。

更重要的是,这种转变具有可信度。美国、欧元区和澳大利亚的终端利率都假定经济能够应对进一步紧缩。通胀预期现在正在下降,房地产市场正在降温,信贷风险溢价也回到了长期平均水平附近。如果这是一个“政策错误”,那么一定有不少央行官员在想,“这对我们来说很好!”

那么,这一切对市场意味着什么呢?

Sheets总结称,“我们认为,我们已经度过了对通胀和政策感到意外的市场最糟糕时期。这将有助于收益率在夏季稳定下来,并降低利率波动,进而有助于抵押贷款、市政债券和投资级信贷(按此顺序)。尽管我们认为现在买入高收益资产还为时过早,尤其是在上周的大涨之后,但预计CDS的表现将超过现金,因为投资者认为他们已经很好地对冲了当前的不确定性。”

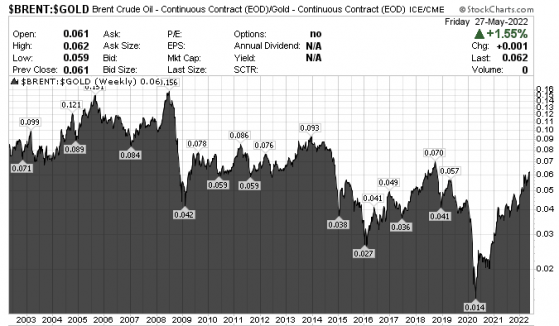

最后,Sheets指出,能源的表现超过金属仍然是相对价值变化一个很好的例子,可能会延续这一趋势。能源类商品通常有更好的套利,更强的势头和更多的基本面支持更紧张的市场。过去12个月布伦特原油与黄金间的比值已经上升,但这一比例仍然比20年前低出了30%。