在境外上市的光伏龙头企业要回归A股大本营已成为近年来的趋势,保利协鑫能源(03800.HK)也不例外。

2月9月,保利协鑫能源在港交所发布公告称,基于公司股东利益最大化的原则为前提,董事会启动一项可行性研究,就公司在境内证券交易所上市的可能性进行讨论和计划,包括上市方式、时间及任何发售计划。

考虑回归A股后,保利协鑫能源的股价闻风而动。2月10日,公司股价高开6.86%,最终收涨2.81%。

在2019年至2020年10月期间,保利协鑫能源股价经历了长时间的低迷,惨变仙股。后来我国提出碳中和战略后,保利协鑫能源股价一飞冲天,由2020年5月的最低点0.21港元/股飙升至去年2月中旬的3.88港元/股,累计涨幅高达17倍,上演了王者归来的好戏。

回A的背后因素是什么?

国家对减碳和环保的多项重磅政策,给了整个光伏产业链一个大红包,位于上游硅料和硅片领域的保利协鑫能源,无论是在政策环境、市场环境还是市场情绪上都迎来了难得的历史契机。

手握数万吨颗粒硅产能、2021年预计大幅扭亏而盈利50亿港元,以及获得高领领投的50亿港元融资等等利好因素共振,就已将保利协鑫能源推向了其发展史上前所未有的高光时刻。

所以保利协鑫能源这个时间回A与其他光伏行业龙头相聚一堂,时机上很成熟。还有另外一个重要的考量因素是,港股和美股市场对能源上市企业并不如A股热情,导致很多在港上市的优质能源企业一直处于低估值、低市值的尴尬局面。

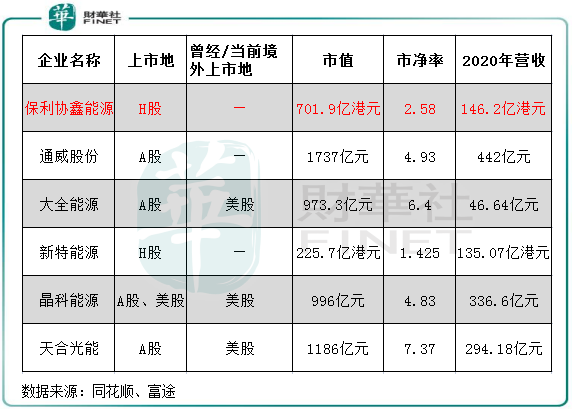

根据财华社统计,在此次保利协鑫能源计划回A之前,光伏上游领域的企业中已有大全能源(688303.SH)、晶科能源(688223.SH)和天合光能(688559.SH)这三家在美上市的企业成功回A。回A后,该三家企业在A股的估值均获得了释放,几乎都能获得数倍于美股市场的估值,并且市值均处于1000亿元人民币上下。

当前在港股上市的保利协鑫能源和新特能源(01799.HK)则明显被低估,两者当前的市净率分别仅为2.58及1.425,均远低于上图其余在A股上市的四家企业的市盈率,且市值也处于较低水平。

相较于在港股市场花巨资回购股份刺激股价,保利协鑫能源回归A股获取更大的增量空间明显更为明智。纵观2020年以来A股及港股市场上光伏上市企业的表现,显然A股市场对光伏企业的兴趣更为浓厚。且在A股市场上市后,光伏企业更有利于价值重估,提高企业的融资能力,进而加速产业的扩张步伐,可谓是一石二鸟。

实际上,在保利协鑫能源之前,新特能源和光伏玻璃厂商彩虹新能源(00438.HK)就已启动了回A上市的计划。早在2021年1月,新特能源就对外披露了其到A股上市的计划,其控股股东特变电工(600089.SH)也宣布已启动新特能源于境内上市的前期筹备工作。

上月,彩虹新能源向深交所递交了招股说明书,计划在创业板上市,拟募资金34.03亿元。

“杀手锏”颗粒硅技术

保利协鑫能源是国内光伏行业能成功实现大逆袭的一家企业,其颗粒硅技术和产能让不少竞争对手有所忌惮。

2018年的“513新政”出台后,保利协鑫能源因曾经激进的扩张而被一夜变天的市场“打入了冷宫”,资金链承压,2018年-2020年连连亏损,累计亏损额高达65.6亿元,让不少投资人望而却步。

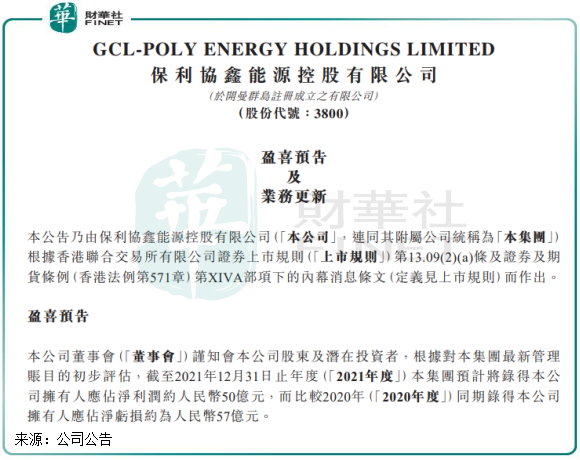

而进入2021年,保利协鑫能源实现了王者归来,预计实现净利润约50亿元,盈利能力突然爆表。

对于实现巨额利润的原因,其中两个原因值得投资者关注。第一是在行业高景气度下,保利协鑫能源光伏材料(多晶硅及硅片)量价齐升,带动营收和利润的增长。

第二个原因,便是保利协鑫能源的“杀手锏”——颗粒硅技术,颗粒硅技术成为公司2021年扭亏的一大功臣。

保利协鑫能源在年度业绩预告中提到,粒硅产出占公司硅料总产量的约18%(不包含公司联营公司的硅料产量),颗粒硅利润优势已初步显现,在原材料工业硅及硅料价格大幅上涨的情况下,颗粒硅毛利率高于棒状硅毛利率约15个百分点以上。

由此可以看到,颗粒硅产品依靠其低成本等优势,成为保利协鑫能源实现扭亏的重要因素。

据悉,保利协鑫能源在硅烷流化床法颗粒硅领域已探索了十余年,在2019年其颗粒硅工艺已经步入成熟阶段,并于2020年进入投产期。

颗粒硅拥有“低排放、低能耗、低成本”的特点,目前,颗粒硅已将每公斤电耗降低到18kWh以下,相较改良西门子法电耗降低约三分之二,可有效降低度电成本。在投资方面,颗粒硅每万吨产能仅需要7亿初始投资,相较西门子法可降低1.5亿元-2亿元,具备明显的成本优势。

因综合优势显著,颗粒硅有望成为新一代低碳硅基材料。而保利协鑫能源不但掌握了颗粒硅的工艺和生产技术,还在产能上领先于通威股份(600438.SH)和新特能源等硅料头部企业。

在2021年,保利协鑫能源已建成3万吨颗粒硅产能,同时在徐州、乐山以及包头分别模块化复制两个10万吨、一个30万吨硅料生产基地。公司预计在2022年末,颗粒硅的产能将超过10万吨。同时,公司还与中环、晶澳等下游企业签订了颗粒硅长单,提前为公司未来颗粒硅的出货奠定好了基础。

颗粒硅的低成本优势,以及保利协鑫能源持续加码产能,通威股份等竞争对手在来势汹汹的保利协鑫能源面前或许会面临更大的竞争压力。市场担心颗粒硅工艺将取代改良西门子法,因为当前硅料企业大多使用改良西门子法生产多晶硅产品。

未来,随着碳达峰、碳中和目标的深度推进,或将促使更多下游企业选择使用颗粒硅技术,而拥有颗粒硅规模优势的上游企业有望分得更大的一杯羹。

保利协鑫能源已爬出其发展的低谷,对于十年磨一剑的重磅产品——颗粒硅,未来能爆发出怎样的威力,值得拭目以待。