财联社(上海,编辑 潇湘)讯,美联储上月货币政策会议上的鹰派转变,令许多业内人士至今仍记忆深刻。不过,在美银首席经济学家Michelle Meyer看来,美联储这个夏天所释放的政策转变信号,多多少少有些“沟通失败”。

Meyer表示,直至上次货币政策会议之前,美联储与市场间的沟通一直可以得到很高的评价。但6月的鹰派转变却导致了令人震惊的市场反应,许多评论人士据此相信,美联储可能已经放弃了去年8月公布的灵活平均通胀目标(FAIT)。然而,她却并不这么认为。

Meyer指出,尽管她承认越来越多的美联储官员已经开始对不断上升的通胀感到不安,并寻求更快地退出宽松政策,但现实是,美联储主席鲍威尔和大多数FOMC官员,尚没有放弃FAIT。事实上,在6月货币政策会议后,市场将加息预期提前至明年第四季度的本能反应最终被证明是短暂的,因为市场随后又将首次加息的节点重新推后至了2023年一季度。

为了帮助投资者厘清美联储的沟通错误,Meyer提供了以下关于美联储政策走向预期的详细指南。

美联储究竟何时启动Taper?

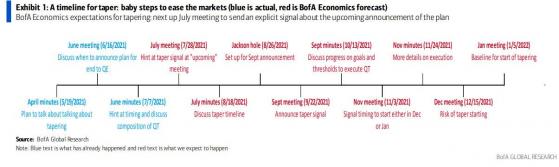

在缩减QE方面,Meyer作了一张详细的时间表,罗列了其所预期的美联储接下来将采取的动作。

根据Meyer的预测,美联储将在本月底的利率决议中暗示将在即将召开的会议上发出缩减QE的信号,在8月的杰克逊霍尔年会上为9月宣布这一决定造势。随后,美联储将在9月正式宣布Taper;到明年1月的会议上,正式启动缩减QE进程。

Meyer指出,虽然美联储的确有可能在即将到来的7月会议上就立刻发出Taper信号,但美银的经济学家普遍对此持怀疑态度。美联储更可能选择等待的原因是,市场尚没有对此次会议作出这一决定具有充分预期,美联储料将不想冒着让市场感到意外的风险。但在另一边,联储官员们近期的确一直在暗示有可能提前采取行动,市场条件也颇为满足——目前金融环境仍非常宽松,债券收益率也已明显回落,此时即便缩减QE导致收益率上行,市场也并不会感到太痛苦。

综合这两点,美银认为9月发出Taper信号的可能最大。

Meyer还指出,其预测中的另一个风险是,美联储正式缩减QE的时间点可能较预期的明年1月提前,例如提早至今年11月或12月,这将取决于美联储在发出缩减信号的同时提供了多少量化指引。

根据Meyer的说法,如果美联储明确表示他们希望看到创造一定数量的就业岗位以进行Taper——比如就业与人口比例的区间或就业赤字的进展,那么等待Taper的执行将更容易。美联储的另一个选择是提供日程指引,但这似乎违背了鲍威尔希望政策转变“基于结果”而不是“基于前景”的态度。而如果美联储继续保持模糊的措辞,主张 "进一步取得实质性进展",那么如此“打太极”料将预示着其准备留有更多选择的余地。

美联储离加息还有多远?

Meyer表示,美联储目前对何时加息的评判标准分为三部分:通胀率需要达到2%并维持一年;有条件相信,通货膨胀将会适度高于2%,并允许通胀超调以抵消不足;通过广泛的劳动力市场复苏以实现就业最大化。

眼下的情况是,市场对于第二个标准能否满足持有怀疑态度,而第三个标准则远没有满足。

先来看通胀方面,Meyer指出,通胀这部分面临的挑战在于,我们很容易受到明年通胀率回落至目标以下的影响,也就是美联储经常挂在嘴边的:通胀只是暂时的。举个例子,目前暂时性通货膨胀的最大源头之一就是汽车价格(这里的定义包含了二手车、租赁汽车和新车)。

尽管这部分按比重只占了核心PCE物价指数的5%左右,但在过去两个月里,核心PCE物价指数总计1.2%的环比涨幅中,却有约40个基点的涨幅要归因于这一类别。换个角度而言,如果汽车价格没有变化,4月核心PCE指数环比涨幅将仅为0.48%(同比2.9%),5月环比为0.31%(同比3.0%)。

为了说明问题,美银还根据汽车价格的不同涨跌路径——完全跌回疫情前的水平、回吐50%的涨幅、回吐25%的涨幅,对明年的核心PCE通胀率进行了情景模拟。如下图所示,假设所有其他类别的核心通胀率变动为2.0%,上述不同汽车价格情景将分别导致总体核心PCE变为1.3%、1.6%和1.8%。这显示了物价指数对上述单一波动类别的敏感性。

此外,在实现就业最大化的道路上,美联储也面临着两大不确定性——目前还不清楚劳动力的下降究竟有多少是永久性的;此外也难断言美联储是否改变了就业最大化的定义。

对于前者,美银之前预计,绝大多数因疫情退出劳动力市场的人群最终将回归。然而,仍将约有120万人可能因此提前退出就业市场,而这将是不可逆的,这可能使得全面恢复就业人口比例(EPOP)更具挑战性。也许一个变通的办法是:观察那些寻找工作的黄金年龄段人群的EPOP何时会恢复到疫情前的水平,根据美银的预测,这可能会在2022年3月之前实现。

美银提到的另一个顾虑是,美联储是否已经改变了对实现就业最大化的定义,使其更具有广泛性和包容性。例如,在黑人就业率激增之前,不会加息。为了实现这一目标,需要一个更加严格的劳动力市场,为劳动力市场的“边缘人群”提供更多的机会。这也尤其要求黄金年龄段的EPOP超过疫情前的水平,并可能推迟美联储“宣布胜利”的时间。

如何看待美联储鹰鸽分歧?

最后但并非最不重要的一点是,美联储内部的分歧如今正越来越大。在美联储6月的点阵图中,18位与会官员中有7位支持在2022年底前就启动加息。美国银行预计,所有这些鹰派官员都是地区联储主席。

以下是彭博社统计的美联储明年“加息七鹰”的具体名单:分别是堪萨斯城联储主席乔治、达拉斯联储主席卡普兰、克利夫兰联储主席梅斯特、波士顿联储主席罗森格伦、圣路易斯联储主席布拉德、亚特兰大联储主席博斯蒂克、费城联储主席哈克。其中一些人从未完全接受过FAIT。

值得注意的是,尽管上述鹰派官员中没有美联储理事会的成员,但明年轮替取得投票权的四位联储官员,都在上述“加息七鹰”的名单之中。

对于如何看待美联储内部的鹰鸽分歧,Meyer表示,随着美国经济的强劲运行和通胀压力的累积(至少从表面上看是这样),美联储官员正准备结束宽松政策,这从旧体制的运行规律而言是合理的——美联储曾经在核心PCE物价指数远低于2%目标的情况下就打响过加息的第一枪。背后的理由是,最好根据对未来通胀和经济增长的预期,慢慢地使政策正常化,以避免不得不急速加息,破坏复苏的稳定。

然而,Meyer也指出,如果还按照旧的运行规律,那么美联储想要保持新平均通胀框架的灵活性,就将是一个挑战。Meyer认为,美联储决策层的“核心”——即主席鲍威尔、副主席克拉里达和理事布雷纳德,外加具有永久投票权的纽约联储主席威廉姆斯,观点始终颇为一致,且在制定政策路线方面的影响力也要大得多。而这群人正是仍然坚定地致力于维护FAIT的主力军,他们宁可犯过高通胀的错误,也不愿通胀过低。

Meyer建议投资者仍应优先倾听这些决策层人物的表态。此外,鹰派中立场相对中性温和的人物——例如博斯蒂克和哈克的观点,也可能会引起FOMC的共鸣。

如何看待债市的大幅波动?

美债价格近期出现了大幅反弹:指标10年期美债收益率在一度跌穿1.30%关口后,已经重回了2月中旬的水平。整条美债收益率曲线也已明显趋平,这种情况在加息周期开始前通常并不常见。那么,为什么如今债市会大涨呢?

美银内部利率专家Mark Cabana表示,这一行情变动在一定程度上是受到技术面的影响,其驱动因素是投资者以及跟随趋势的对冲基金平仓加剧了利率波动。但这也可能反映出,一旦宽松政策的周期性提振消退,市场对结构性增长和通胀放缓的担忧就会加剧。此外,市场也在怀疑美联储不惜经济过热以推动通胀上升的决心是否依旧。

无论如何,Meyer表示,尽管上述论点存在合理性,但她强烈反对美联储已经妥协的观点。这是因为鲍威尔甚至在疫情之前就已经为设立新通胀框架奠定了基础,并将其视为重置货币政策的机会。简而言之:Meyer预计流动性洪流仍将持续很长很长一段时间。

接下来买什么股?

AI算力正在重塑股市格局。英为财情Investing.com旗下ProPicks AI,由先进的AI技术甄选海量股票,汇聚成6大投资组合,打造冠军业绩。仅2024年迄今的短短时间,ProPicks AI的AI选股模型就挖掘出了2支狂飙150%的股票,4支大涨30%的股票,还有3支股票也已涨超25%。下一支即将腾飞的大牛股会是谁?

解锁ProPicks AI