今年二季度开始,国内各大城市的快递小哥似乎比往年更繁忙,他们疲惫的身影换来的是我们便捷的生活。

劳动者最光荣,一向关爱底层员工的快递行业大佬王卫近日自掏腰包慷慨向顺丰快递小哥和客服小妹每人发放了888元慰问金。

快递员更忙碌的背后,是疫情影响下消费人群转向线上意愿更强,以及直播的助推。国家邮政局数据显示,今年上半年快递业务量规模达338.8亿件,同比大幅增长22.1%,累计净增量达到61.2亿件。338.8亿件的业务规模,已经超过了2016年全年的业务量。

上半年在宏观经济困难的局面下实现逆势增长,表明快递行业良好的服务水平与承压能力。而从企业层面看,行业头部企业借助市场的快速增长不断拓展自己的势力范围,争相在这波市场盛宴中吃到更多的肉。近日圆通(600233-CN)再获阿里(09988-HK)增资66亿元巨资,将行业的争夺战推向了高潮。

华山论剑:快递业三军团展开争夺战

我国快递行业已从百花齐放走向寡头竞争的格局,有机构预计天天、速尔、优速等中小型快递企业在激烈的竞争环境下或在未来两年内出清,而剩下的龙头之间还会继续竞争直至再淘汰1-2家出局或者进行并购整合。

当前国内快递市场有分量的快递行业可分类为“通达系、顺丰系及京东系”,市场份额累计超过了90%,其中通达系市场份额超70%。而通达系背后都阿里的影子,换言之,未来国内快递市场其实就是阿里、京东(09618-HK)和顺丰(002352-CN)三大军团的战场。

在超大的市场空间下,三大军团各有其独特的成长机遇,也因此各有各的算盘,但最终目的还是增加自身势力范围甚至是干掉竞争对手。为此,三大军团近期动作频频,大有华山论剑的攻势。

大动作方面要数阿里这位电商巨头更为激进,今年8月,阿里全资收购了电商仓储物流商心怡科技,将其并入菜鸟网络;近日,圆通公告称获阿里斥66亿巨资增资,阿里及其一致行动人在圆通持股提升了12个百分点,达到22.5%,成为其第二大股东,双方的战略合作重点包括全球化和数字化。

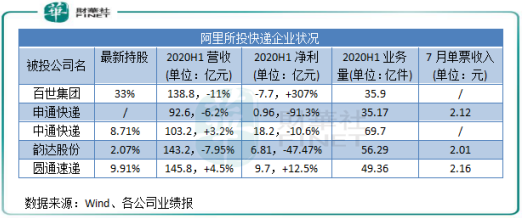

而这并不完全是阿里在物流领域野心,在此之前,中国快递市场几大主要物流公司申通(002468-CN)、中通、百世、韵达(002120-CN),背后均获阿里的资金支持。截至2020年6月,阿里对百世集团持股占其总股本比重增至33%;截至2020年3月底,阿里对中通快递直接持股约8.7%;去年申通快递披露阿里将以46.6亿元投资间接持有其14.65%股权;今年4月30日,阿里创投出现在韵达股份前十大股东之列,目前持股2.07%。

随着不断对四达一通进行增资,阿里的商流物流生态也逐渐显现。安信证券研报显示,阿里物流平台菜鸟网络正在由“轻”变“重”,从一家 “科技物流”公司开始向“物流科技”转变。

顺丰方面,今年7月,顺丰完成收购中邮速递易全部股权,从而切入智能快递柜主业,抢占快递物流最后一公里的优势区位。而在2018年,顺丰豪掷55亿元收购德国邮政敦豪集团在华供应链业务,目前顺丰供应链业务在有条不紊的展开。

顺丰的这些动作,其实就是挖深自己的护城河,加强高端物流领域的布局。其“自营网络+正在打造的以鄂州机场为中心的航空网络”保障了时效快、安全性高、服务体验优的高端物流服务,打造了优质品牌,具有很强的定价权,智能快递柜和供应链业务可有效提升顺丰高端物流服务,从而进一步提升其竞争力。

而京东则在近期更注重航空物流领域,京东在8月中旬以30亿元收购航空货运领域独角兽——跨越速运部分股权,切入航空物流后,京东可以进行“空中补给”和扩大B端市场,延伸供应链上游业务。此外,没有与阿里进行联姻的德邦快递曾向京东物流抛来橄榄枝。

阿里、顺丰和京东近期的动作在物流届可谓风起云涌,可以看出我国物流市场的资本潮已来临,商流物流企业正在加速融合。当前行业还未进入寡头垄断局面,在超大市场空间下,行业巨头都利用资本的力量找各自的切入点,以提升核心竞争力。近日有消息指中通快递有意寻求二次上市,上市地点为香港市场,这家市占率位居全国首位的快递企业或在为巩固其低端快递龙头地位而上市融资,不被阿里所左右。

声势浩大的争夺战背后因素

我国当前的快递市场是处于非常重要的时间节点上,而这三大军团的争夺战,背后主要有三大因素所推动。

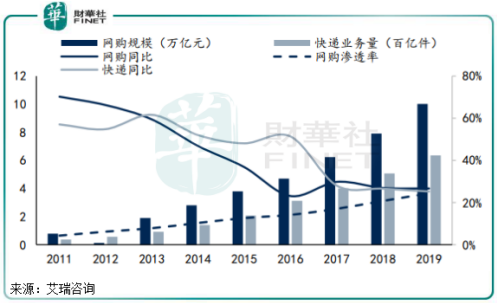

第一,快递市场增量空间大,足够企业继续开拓疆土。我国快递市场规模全球第一,但还远未触达天花板。Wind数据显示,我国规模以上快递业务量过去20年飞速增长,由1999年的0.9亿件攀升至2019年的635.2件,增势未有停滞的势头。

而快递行业的增长与电商的迅猛发展有很大关联,2010年起电商加速发展带动了快递业务量的增长,二者呈现一个螺旋上升的关系。在2019年,中国快递市场件量中电商件占比超过了85%。

随着电商继续向低线城市和农村渗透,线上销售模式不断创新拓宽消费人群以及消费品类,以及疫情影响下带动大众线上消费习惯,未来电商快递市场需求依然景气,年业务量增速保持在20%以上并不是问题。

所以,在未来确定性强的增量市场上,每家头部企业都有属于自己的独特增长机遇,自然不会错过这波行情。例如,京东近期切入航空物流,可以看出其围绕自身的战略定位:“以供应链为基础的技术与服务企业”进行深度布局。阿里对四达一通的广撒网,实质上就是借用“科技+物流”以建设电子商务生态链,扫清物流对其电商的障碍,为其将来的电商增长提供坚强的后盾。

第二,降本增效时间已来临。行业为什么要降本增效?我们来看一组几大快递企业相关数据就可看出问题所在。

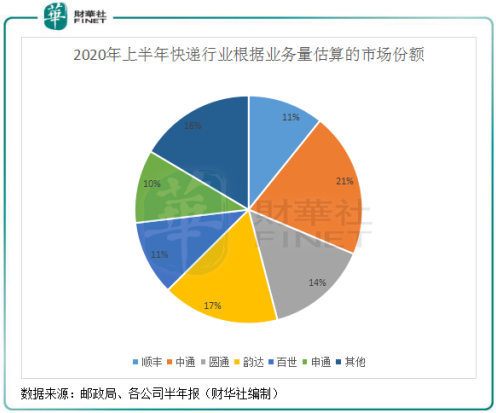

顺丰在上半年的业务量为36.5亿票,市场份额位10.77%,较2019年增长近4个百分点。中通、韵达、圆通市场份额分别为20.57%、16.6%及14.57%,处于顺丰之上。

根据业务量情况看,虽然表面上顺丰市场份额未能近前三,但在盈利能力上,顺丰则是当之无愧的老大。

上半年,顺丰实现总营业收入711.29亿元,同比增长42.05%,远高于12.6%的行业增长率;实现扣非净利润34.45亿元,同比增长47.82%。而同期四通一达业绩表现不及顺丰,累计营收约624亿元,未达到顺丰营收水平;净利润方面,四通一达净利润约30亿元,亦不及顺丰净利润。顺丰期内5.1%的净利率及18.7%的毛利率也远高于四通一达的平均值。

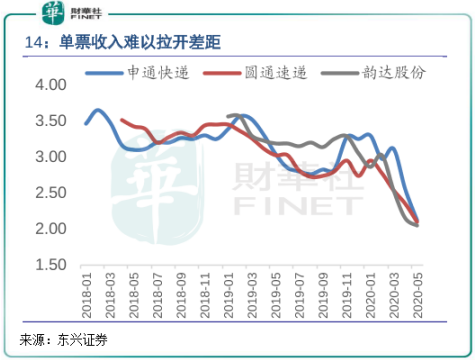

是什么原因使顺丰的盈利能力更强?这与四通一达在行业激烈的竞争下价格战迫使成本端居高不下的原因有关。为争夺市场份额,圆通、申通及韵达(百世、中通单票收入不全)不断牺牲成本,将单票收入降至低位,今年7月,该三家公司单票收入均有超过20%的下降,其中韵达更是有36.2%的降幅,收入离成本线接近了红线,这进一步压缩了公司的利润水平。

而在过去几年,该三家公司每月单票收入均在2-4元之间波动,顺丰则在19元以上。顺丰在运送的时效性和稳定性,以及物品的破损率较其他快递企业更优,因此拥有更高的单价收入。而三通一达以陆运为主,时效性差别不大,在竞争面前不得不加大优惠力度,所以上半年净利润表现没有营收表现亮眼。

因此,居高不下的快递成本,导致快递企业必须要进行数字化转型,与其他企业进行协同合作以提升运营效率。顺丰虽然盈利能力更强,但是也需要巩固自己的地位,继续从快递到快运再到冷运、同城配、供应链等业务进行拓展。

第三,行业集中度提升的必然结果。目前我国物流行业正处于提升集中度的整合阶段,过去几年集中度快速提升。根据业务量计算,四通一达和顺丰市场份额由2018年初的不到10%提升至目前的90%以上。

集中度提升,意味着前几大巨头的白刃战竞争将更加激烈,所以四通一达除了接受阿里的“爱意”外,业务量均有所提升下却无法掩盖经营承压的现状,也让四通一达频繁作出资源整合、谋求上市、抱团合作的动作:中通即将香港二次上市;韵达战略投资德邦6.14亿元,成为后者第二大股东;百世剥离百世店加出上市体系,并寻求快递与货运业务在香港的上市时机。

而近期京东停用申通发货,背后的因素离不开阿里系和京东系在物流领域的微妙关系,申通就犹如夹心饼干,不知依靠哪位大哥才有前途。

小结:近期快递行业的资本局可看出,快递行业已经到了主要参与者决出胜负的关键时刻,主要参与者需要通过规模扩张和技术进步来降低单位成本和提高效率,我国快递业也将从劳动密集型行业转变为资本和技术密集型行业。这对于我们民众来说,这也并不是坏事。