庚子年春节,没有冬天的岭南暖意融融。

然而,这一年的农历新年很安静。往日人来熙往的蛇口码头港,戴着口罩的工作人员寂寥地数着落地窗前飞过的小鸟,海面平静得没有一丝波澜,“过大海,玩两手”的游客显著回落。

2020年2月4日中午,澳门行政长官贺一诚决定对博彩业及相关娱乐事业采取暂停营业半个月的措施。

半个月的时间并不长,但是封城令仍在,博企赖以为生的游客不见踪影。受疫情影响,人们都宁愿安守家中,这对澳门博企的打击排山倒海。

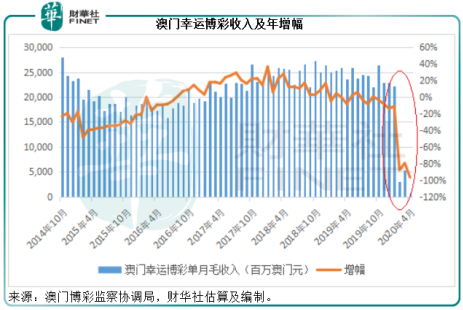

2020年第1季,澳门游客数同比下滑68.93%,至3.22万人次;前四个月澳门幸运博彩毛收入同比下滑68.68%,至312.41亿澳门元。

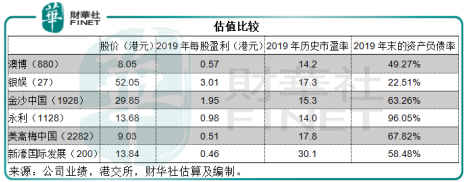

香港上市的六家持牌博彩企业澳博(00880-HK)、银娱(00027-HK)、金沙中国(01928-HK)、永利(01128-HK)、美高梅中国(02282-HK)和新濠国际(00200-HK),最近均公布了2020年第1季业绩,惨淡的表现完全符合预期。也因此,其合共市值较年初时蒸发了两成以上,至目前的6364亿港元。

新濠暂停派息

何鸿燊二房长子何猷龙旗下的新濠国际率先宣布暂停派息计划。

该公司的收入、盈利,甚至价值,主要系于持股55.8%的附属公司新濠博亚娱乐(MLCO-US),后者经营澳门氹仔的新濠锋、路氹的综合娱乐场新濠天地(其中著名已故女建筑师Zaha Hadid操刀的摩珀斯就是旗下酒店,见下图),和摩卡娱乐场。同时,亦为新濠影汇的主要拥有人及营运商。此外,还通过菲律宾附属公司经营新濠天地(马尼拉),以及在塞浦路斯发展的综合度假村项目新濠天地(地中海),并经营利马索尔的临时娱乐场和四间卫星娱乐场。

新濠博亚娱乐通过大手派发股息让母公司直接获利。

2019年疫情之前,新濠博亚娱乐保持一贯的增长和盈利表现,全年应占每股基本净收入(普通股,下同)为0.26美元。而该公司每个季度都按时宣派股息,2019年第一季至第四季股息分别为每股0.0517美元、0.05504美元、0.05504美元和0.05504美元,全年合共派息每股0.21682美元,相当于每股基本净收入的83.39%。

按新濠博亚娱乐2019年加权平均已发行股份数粗略计算,新濠国际可从新濠博亚娱乐获得的2019年全年股息或约为13.47亿港元,大约相当于当前市值210亿港元的6.41%。2019年,新濠国际宣派中期股息每股0.0611港元(总额9250.1万港元),末期股息每股0.0301港元(总额4559.1万港元),合计1.381亿港元。

2020年第1季,受疫情影响,新濠博亚娱乐的总营运收益同比下滑41%,至8.1亿美元,并且转盈为亏,应占净亏损达3.64亿美元,或每股基本净亏损0.254美元。虽然停业,但是必要的开支从来不可能缺席。不仅如此,2020年第一季还产生资本开支9680万美元,与新濠天地的项目和建筑工程有关。与此同时,新濠影汇二期项目以及新濠天地(地中海)项目等的施工进度不得不延长。该公司预计,旗下项目于2020年第2季仍将继续受到疫情的重大影响,塞浦路斯的项目最早要到2020年7月才能恢复。

在自身难保的情形下,新濠博亚娱乐宣布暂停派发股息就很好理解了。而主要依靠新濠博亚娱乐的新濠国际,失去了有力的现金支援,暂停派息也顺理成章。

暂停派息的浪潮缘何从外资银行席卷澳门博企

今年,汇控(00005-HK)和渣打(02888-HK)应英国监管当局要求暂停派息,引发投资者不满,然而,这一浪潮如今已波及对岸的澳门博企。

在正常时期数钱数到手软、整天与钱打交道、在精算师的精妙设计下闷声赚钱的博彩企业,为何也沦落至此?

正如我们前文所述,受疫情影响,澳门游客数字下滑,博彩收入暴跌,但是值得注意的是,这些博彩企业虽然有十五天的停业期,这期间依然会产生运营开支(尽管数目可能有所下降)。

在停业期结束而有限度开放之后,客流疏落得可怕,但是相应的人员开支、公用开支、管理开支、营运开支、防疫开支、甚至捐赠却不能短斤缺两——项项都是支出。在现金流入几乎为零,开支流出却未见锐减之下,每营业一天就亏损一天,确实也没有余力回馈股东。

不仅新濠国际面对难关,其他博企同样苦不堪言。

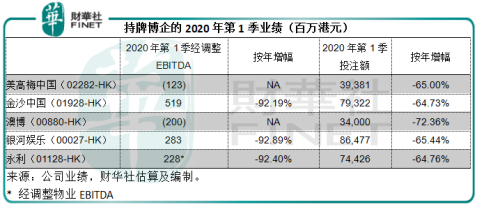

何公子胞姐何超琼旗下的美高梅中国,2020年第1季亦转盈为亏,经调整EBITDA(扣除利息、税务、折旧及摊销前盈利)为亏损1.23亿港元,相较上年同期为盈利16.19亿港元。投注额按年下跌65%,至393.81亿港元(财华社按当前汇率估算,下同)。

何氏家族的博彩旗舰澳博,2020年第一季同样转盈为亏,录得经调整EBITDA亏损2亿港元,相较上年同期为盈利10.75亿港元。历来是其强项的贵宾博彩业务,第一季投注额同比下滑72.36%,至仅340亿港元。

美国赌场大亨永利建立的永利澳门,第一季经调整物业EBITDA同比大跌92.4%,至2.28亿港元,投注额同比下降64.76%,至744.26亿港元。

业务更为多元化的金沙中国,第一季投注额下滑64.73%,至793.22亿港元,经调整EBITDA同比下滑92.19%,至5.19亿港元。

这些年都没有推出新项目的银河娱乐,季度投注额下滑65.44%,至864.77亿元,而经调整EBITDA同比下滑92.89%,至2.83亿元。

从以上数据可以看出,持牌博企的投注额均大幅下滑。事实上,这些仅有的投注额大部分发生在一月份疫情之前,而其经调整EBITDA要不陷入亏损,要不下滑九成以上,反映其净现金流入情况并不乐观。

澳门经济结构的反思

澳门行政长官贺一诚近日发表上任后首份施政报告,表示博彩业“一业独大”的状况未有改善,且有所加剧。

从以上的数据,可以看出博彩旅游业大幅度下滑,而由于澳门的许多产业都依偎博彩业而生,这必然冲击其他相关行业。这些年,特区政府一直强调多元化发展,例如发展会展和文化创意产业,但明显成效不足,这些产业占GDP的比重不到1%,而博彩业的比重仍高达50%。

这一次疫情已经充分体现过度依赖博彩业和旅游业的脆弱性,发展非博彩业很大可能成为2022年博彩牌照到期后特区政府考虑发牌的一个参考标准。

作为澳门支柱产业的持牌运营商,这些港股上市博彩企业拥有获取丰厚利润的权利,同时也要承担义务,除了向特区政府缴纳巨额税务之外,还需要保障就业,履行相应的社会责任。也就是说,博彩企业赚钱的同时,既要挑起特区政府的财政税收担子,还要肩负起全市、各产业的生计。可想而知有多不容易,而博企们却没办法说不,因为博彩牌照的到期日已越来越近。

博企们对非博彩业务的布局早在几年前已经开始,例如原本一家独大,但在上一次发牌时不得不退让一半市场的何家,在建造“上葡京”之时表示有超过九成的面积提供非博彩设施;银娱在考虑路氹三四期发展时或将聚焦于非博彩业和与横琴的联动;金沙中国母公司LVS主席Adelson就曾在多个场合表示很高兴能作出价值10亿元的额外投资协助澳门多元化发展……

投资者应该怎样思考?

这是一场博弈,不仅是同行之间、运营商与特区政府之间,还有背后国与国之间,投资者应该如何看清楚这样的关系,从而精准把握机会?

疫情,让我们看到了极不可能发生的尾部风险最终发生在澳门博企身上。疫情对博企的影响肯定会延续整个上半年,即使下半年复苏,又能否力挽狂澜,将全年收入恢复到去年的水平?恐怕难。所以,财务状况成为首要的考虑要素,财务稳了,才有资格谈未来。

我们早前已经在《从股价表现,浅谈高杠杆博企在疫情期间的脆弱性》一文中提到了永利高达96.05%的负债率,可谓惊心。金沙中国尽管业务更为多元化,但在疫情的禁闭令下,多元化恐怕也无能为力。笔者对于澳博“上葡京”项目能否在下半年顺利开张存有疑问,而即使开张,庞大的开支肯定会蚕食掉首年收入。美高梅中国的新设施美狮美高梅在第一季转盈为亏,下半年的盈利增长又能否抵消此负面影响?新濠国际停派股息,也许真能固本培元?从财务来看,银娱似乎比较安全的,这也是在澳门宣布停业后至今,银娱为股价唯一上涨博彩股的原因。

长远来看又该如何抉择?牌照。

博企花了大钱赶在2022年重新发牌之前兴建新设施和升级旧设施,这些资金将依靠未来的运营收入来回本,同时也是投资未来的价钱,这其中定然有“gaming”的成分在。

目前为何鸿燊家族拥有的“澳娱”在1962年注册成立,从此展开长达40年的博彩专营事业,构建了整个博彩事业框架,所以何鸿燊被澳门老一辈人尊称为“米饭班主”。2002年,特区政府引入更多运营商,批出3份博彩牌照,并随后允许以转批给的方式,分发给六家博企经营。

这六家博企中,何鸿燊家族在三家博企中拥有话语权,包括家族企业澳博、何公子所有的新濠国际以及美高梅与何超琼合营的美高梅中国。何家在澳门事务中的重要性毋庸置疑,新濠国际近年拓展东南亚和塞浦路斯市场,为未来的国际化铺路。

至于另外三家,银娱属于华人企业家吕志和家族,近年吕家努力筹划横琴的非博彩业发展。金沙母企主席Adelson为犹太商人,从他对澳门项目的布局来看,他是一名有远见的精明商人,澳门伦敦人项目的改建应该有其对于续牌的野心。永利是特朗普的密友,因为“Me Too”事件而退居二线,对比于商人Adelson,永利更像“赌王”,他有孤注一掷的豪情和胆识,但是他的背景是否会让当局迟疑?

决定新一轮发牌制度的,应该不仅仅是特区政府,可能是一场看不见的大国博弈,这步棋会怎么走?不妨先看看未来的国际政经走向。