汇丰控股 (HK:0005)(00005-HK)公布备受差评的2019年全年业绩。受2019年第4季73亿元(单位美元,除特别列明外下同)商誉减值和10亿元英国银行征费支出影响,这家环球金融巨头的2019年普通股股东应占净利润同比下滑52.66%,至59.69亿元,维持每股派息0.51美元,与前三年一致。

作为未来三年内改善回报新方案的一部分,汇控计划于2020年和2021年暂停股份回购,直至2022年起再行恢复,但会维持派息水平。2019年,汇控回购了1.36亿股,相当于现有已发行股本(2020年1月31日)的0.66%,总代价为8.18亿英镑(相当于约82.08亿港元)。

受此消息拖累,汇控股价在公布业绩之后大跌逾4%,到2020年2月20日收市报56.80港元。

被市场唾弃的汇控是否真的没有投资价值?我们先来看看汇控的业绩概况。

银行收入受息差缩小影响

银行业务是汇控的首要业务。2019年,汇控的净利息收入同比微降0.09%,至304.62亿元。

期内,总生息资产平均余额规模有所扩大,同比增长4.54%,至1.923万亿美元,平均收益率为2.84%;计息负债总规模同比扩大3.32%,至1.634万亿,平均付息率为1.48%。

净利息差缩小了13个基点,至1.36%,主要因为在负债端占比较大的客户账项平均付息率(成本)增加了25个基点,抵消了各收息资产的收益率增幅。净利息收益率下降了8个基点,至1.58%。

2019年,费用收益同比下降4.73%,至120.23亿元。面对虚拟银行的竞争,该集团率先于期内宣布在香港推费用减免措施。

保险业务方面,2019年保费收益净额同比微跌0.22%,至106.36亿元。

总括而言,汇控的2019年营业收益净额同比增长2.56%,至533.42亿元。

但是,由于第四季73亿的商誉减值和10亿的英国银行征费支出,营业支出同比大增22.19%,至423.49亿元。导致应占母公司普通股股东盈利同比下降52.66%,至59.69亿元。计及每股0.36美元的商誉减值影响后,每股盈利为0.3元。

股息收益率接近7%

按每股股息0.51美元和现价56.80港元计,汇控的股息收益率高达6.98%。这家国际金融巨头的捧场客多为收息投资者,接近7%的股息收益率仍是十分吸引。

从上图可见,汇控这几年股息变动与每股基本盈利变动的关联性不是很大,似乎更倾向于定额派息,而不是按收益比重。2016年至2019年,汇控的股息都为每年0.51美元。

尽管未来两年暂停回购,但如果汇控仍维持0.51美元的派息,当前的成本价仍反映相当高的收益率,或接近风险债券的回报。

香港市场第四季仍保持微弱的利润增长

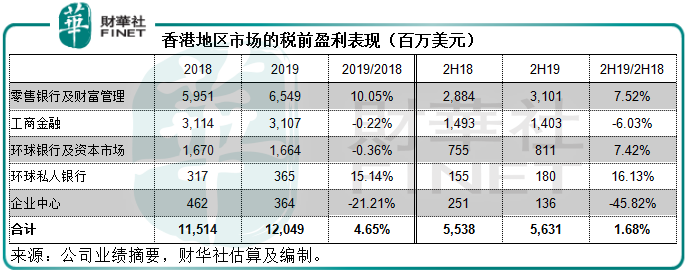

即使受到下半年不利因素影响,其主要市场香港在风雨交加的第4季仍保持约2.07%的税前盈利增长,其中零售银行及财富管理业务更录得同比15.55%的增幅。

2019年,香港地区分部的税前盈利同比增长4.65%,至120.49亿元,占汇控除税前利润(扣除环球银行及资本市场业务全球商誉减值后)的90.27%。

这个地区市场的经济韧性不容小觑。不过今年年初的新冠疫情可能继续影响工商金融业务,但疫情影响减退,加上社会回复正轨之后,汇控在该地区的表现有望回升。

受香港地区稳定表现的支持,期内亚洲分部保持温和的利润增长,2019年税前利润同比增长3.81%,至184.68亿元,抵消了欧洲区大幅增加的亏损。

从地区市场来看,汇控为中东和北非的工商金融分部作出9700万元的商誉减值,对北美环球私人银行业务作出4.31亿元商誉减值,为拉美和欧洲的工商金融业务分别作出3.37亿元和25.21亿元商誉减值。另外还有39.62亿为环球银行及资本市场业务的全球商誉减值。

零售银行业务保持增长

从细分市场来看,2019年,零售银行及财富管理仍保持温和的增长,税前利润同比增长14.68%,至80.48亿元,占合计税前利润的36.23%;工商金融税前利润同比下降2.29%,至73.07亿元,占总额的32.9%;环球银行及资本市场的税前利润则下滑9.17%,至53.46亿元,占总额的24.1%。

改善集团回报新方案

从以上的概述可知,亚洲业务表现良好,是其最主要的利润来源,但除英国以外的欧洲业务依然疲弱,北美的私行表现也欠佳。

行业方面,零售银行和财富管理业务保持良好的发展态势,但工商金融和环球银行及资本市场业务则较弱。

由此可以理解汇控的新发展方案:削减投放资本于表现欠佳的业务并降低支出,进一步将资源集中于高回报和增长前景较佳的市场,包括零售及财富管理业务和所有亚洲业务。

同时削减欧洲业务的风险加权资产约35%,重新定位美国业务为以国际客户为本的企业银行,并针对性提供零售银行服务,削减美国环球资本市场业务相关的风险加权资产约45%。

环球银行及资本市场业务方面,汇控计划加快在亚洲和中东的投资,并增强这些地区的投资银行业务实力。

精简架构:1)将工商金融业务和环球银行业务的中后台部门合并成单一运作模型;2)整合零售银行及财富管理业务和环球私行,组成全新的财富管理及个人银行部门;3)将地区汇报的范围由7个减少至4个;4)重组环球职能部门及总部以配合新架构。

新方案所产生的成本:2022年之前会产生约60亿元重组支出,以及约12亿元的资产出售成本,大约相当于其2019年含商誉减值之年度利润87.08亿元的82.68%,大部分的重组支出将于2020年及2021年产生。

要实现的目标:

1.2022年底前削减风险加权资产总值超1000亿元,并将该等风险加权资产再投资,令2019至2022年间的风险加权资产水平大致持平。2019年,其风险加权资产大约为8433.95亿。

2.进行45亿美元的新一轮削减支出计划,将2022年的经调整支出基础降低至310亿美元或以下。2019年,其经调整支出同比增长2.79%,至327.95亿元,或意味着降幅为5.47%以上。

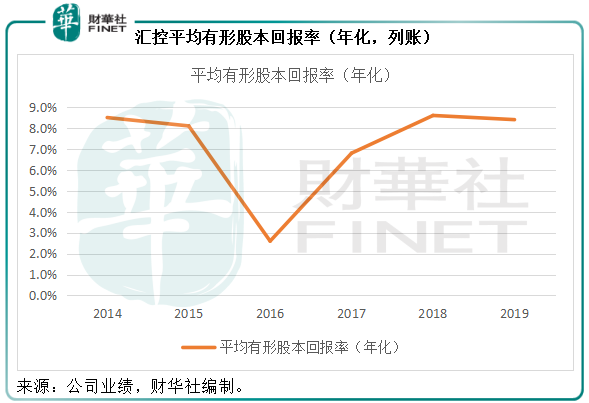

3.于2022年达至10%至12%的列账基准有形股本回报率。2019年,其列账基准有形股本回报率只有8.4%。从过往几年的表现来看,这一数据都没有超过9%,见下图。此目标难度不小。

4.维持派息水平,并将普通股权一级比率维持在14%-15%,2021年底前达到区间上限。截至2019年12月31日止,普通股权一级资本比率为14.7%。

总结

汇控的业绩有喜有忧,喜的是亚洲区和零售银行及财富管理业务保持不错的发展,忧的是欧洲区市场持续疲弱,此外还要一个隐忧,年初的疫情不知会对该集团的整体表现带来多大的影响。

上文简单比对了汇控的优劣势与重组方案的具体措施,可见重组方案是有针对性的,而且以拓展优势业务、精简架构和减费为主,如果能够实现上述目标,应可带来正面的影响,汇控并非没有机会翻身。

在谈到坊间传闻的裁减3.5万员工,临时行政总裁表示会通过自然减员实现(据英国《金融时报》报道)。

汇控仍在进行集团行政总裁正式人选的评选工作,并预期会在6至12个月内作出委任。市场据此猜测,这或意味着临时行政总裁祈耀年不能坐正。新任行政总裁对于这项重组方案怎么看?能否力促重组目标的达成?

退一万步来说,目前股价所反映的股息收益率是吸引的。如果两年后实现上述的架构精简,股本回报率或有望提升。这一买卖似乎未算很差。

在去年的“港股100强”评选中,汇控排名第10,且看看整装待发之后,这家环球金融市场能否更进一步。