港股上市公司金山软件(03888-HK)的金山办公,敲响科创板大门。2019年5月8日,上交所受理了金山办公《首次公开发行股票并在科创板上市招股说明书》。对于金山办公来说,并非首次递交上市申请。

2016年10月,金山软件便曾发布公告称,正考虑分拆北京金山办公软件及其附属公司,计划在中国一家证券交易所独立上市。之后,金山办公披露了拟在创业板上市的招股书,由于一名保荐代表人士辞任,之后中止审查建议A股上市申请。

相比2017年申请上市募集的资金5.65亿元,此次金山募集上市资金直接大涨到20.5亿元。短短一年半的时间,增长幅度达到262.83%。

从招股书来看,本次金山办公拟募集资金用于WPS Office 办公软件研发升级方向、办公领域人工智能基础研发中心建设方向、办公产品互联网云服务方向和办公软件国际化方向等4个项目。

从财报来看,金山办公业绩呈现递增趋势。

近三年来,公司业绩呈逐渐递增趋势。招股书数据显示,2016-2018年、公司总营收分别实现54.2万元、75.33万元、112.95万元。

其中办公服务订阅增长速度最快。2016年度、2017年度及2018年度,办公服务订阅业务占相应期间公司主营业务收入总额比例分别为11.83%、22.99%及34.76%。

招股书分析原因称,公司大力发展办公服务订阅业务,为客户提供的特殊化、差异化定制服务得到用户的广泛认可。

2017年度较2016年度、2018年度较2017年度,该业务收入增长率分别为170.04%

和126.75%。

在多项主营业务中,发行人办公服务订阅业务收入平均符合增长率最高,2016-2018年度达到了147.45%。个人客户订阅业务做出了大部分贡献。

招股书公布数据显示,机构客户订阅收入平均复合增长率为20.33%,同期个人客户订阅收入分别平均复合增长率为176.65%。

公司认为,主要原因是报告期内发行人着力发展WPS会员和稻壳会员业务,通过优化产品服务,引进大量优质资源等吸引个人用户订阅,WPS会员人数由2016年度的约99万人增长至2018年度的约575万人,稻壳儿会员人数由2016年度的约106万人增长至2018年度的约357万人,实现了收入的大幅上升。

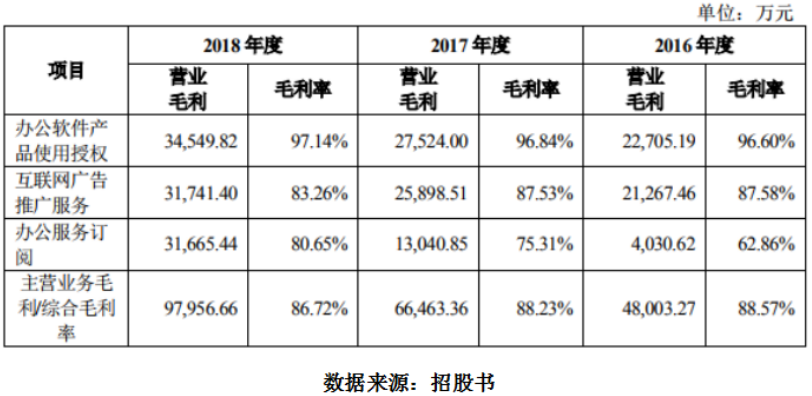

毛利率方面,2016-2018年,公司主营业务综合毛利率分别为88.57%、88.23%及86.72%。

招股书认为,2017年公司主营业务综合毛利率较2016年略有下降。主要原因是毛利率较低的办公服务订阅业务收入占主营业务收入比由2016年度的11.83%上升至2017年度的22.99%。

2018年主营业务综合毛利率较2017年度略有下降,主要原因是当期互联网广告推广服务收入毛利率较2017年下降4.27%。

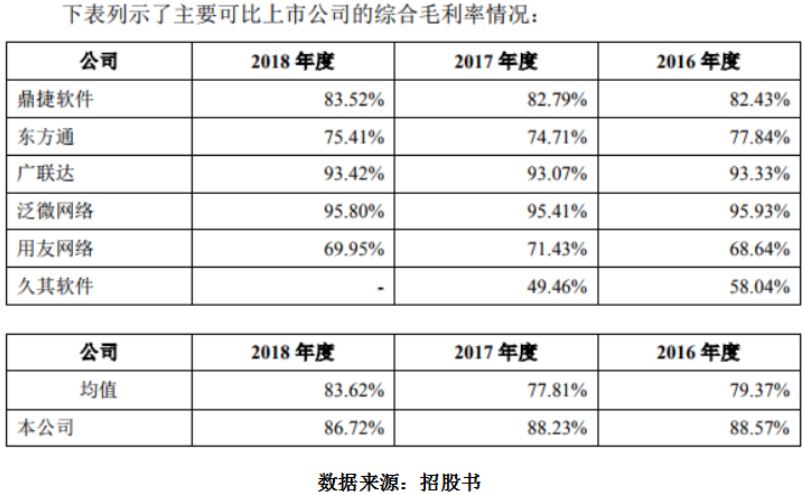

如果将综合毛利率放到能够相比较的同行业中,金山办公仍然处于略高水平。

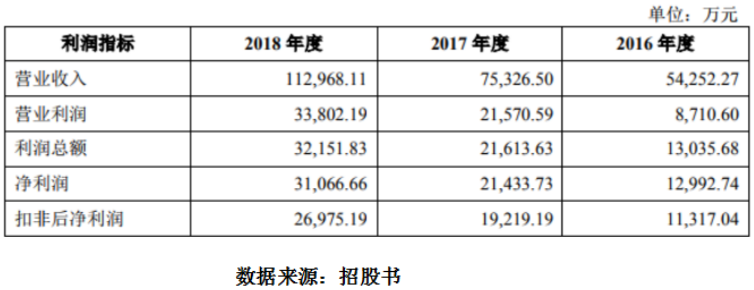

招股书数据显示,2016年-2018年,公司利润总额分别为13,035.68万元、21,613.63万元和 32,151.83万元,随着公司主营业务盈利能力的不断加强,营业利润占利润总额比例不断上升,2016年-2018年,公司营业利润占利润总额比例分别为66.82%、99.80%和105.13%,是公司主要利润来源。

2016年-2018年,扣除非经常性损益后,公司的净利润率分别为20.86%、25.51%及23.88%。2018年扣非净利润率有所下降,主要系研发费用率的波动导致。

不过随着行业发展,公司也面临着多种风险。

产品单一及技术升级的风险

招股书公布信息显示,当前WPS Office系列产品及服务是公司收入的主要来源。一旦出现革新性技术导致行业格局发生巨大变动或新的替代产品出现等情况,发行人短期之内也许无法进行技术突破,或不能将自身研发能力马上变现,进而对发行人经营产生不利影响。

盈利模式的风险

招股书信息显示,互联网广告推广服务采用“免费+广告”为主的盈利模式,其核心在于免费使用WPS Office软件产品的庞大用户群体产生的显著的广告投放价值。从报告期内来看,发行人互联网广告推广服务占总收入的比例较高。

用户能够接受的广告投放量制约着盈利模式,若公司在产品中投放广告量过多,则可能降低用户体验,导致用户流失,从而降低公司产品的广告投放价值,对发行人互联网广告推广服务的收入产生负面影响。同时也会导致公司在互联网广告推广服务所得的收入存在增长瓶颈。

另一方面,发行人需要持续进行研发投入,不断对产品进行升级,以保持对用户的吸引力。如果公司产品不能满足客户的最新需求,则可能导致免费用户群体数量的下降,互联网广告推广服务的收入会随之降低,也将影响发行人未来的盈利能力。