周一(11月20日),在英伟达公布业绩之前,美国股市延续了11月份强劲的涨势,华尔街也松了一口气,因为160亿美元的20年期国债出售吸引了债券买家。

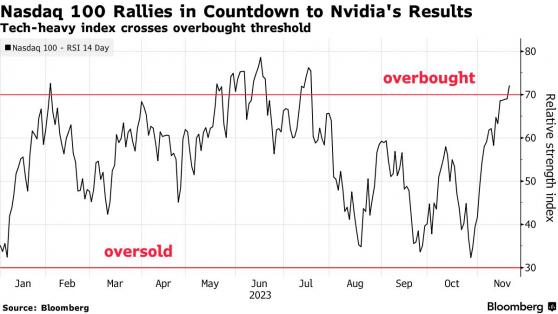

拍卖结果公布后不久,美国10年期国债收益率逆转,跌至4.4%左右。标准普尔500指数收于8月份以来的最高点,纳斯达克100指数则创22个月新高。随着人工智能热潮的复苏,英伟达和微软都攀上了新的高峰。尾盘交易中,Zoom Video Communications销售好于预期,带动股价上涨。

Oppenheimer Asset Management首席投资策略师John Stoltzfus表示:“我们对股市仍然持乐观态度,并预计近期的涨势将会扩大,因为美国经济将继续实现可持续的经济扩张,尽管速度有限。”

交易员也一直关注美国国债的销售,尤其是在美国最近以异常高的溢价出售30年期国债之后。这些拍卖对股市的影响力越来越大,突显出利率走势最近如何影响市场。20年期债券拍卖收益率为4.78%,相比拍卖前的4.79%水平略有下降。

在超过30年的空白后,美国财政部于2020年5月重新发行了20年期国债。在周一的拍卖之前,财政部在感恩节周未曾出售过这种证券。这些国债一直以来以低于其他长期到期日债券的价格交易,这在拍卖前引起了一些担忧。

根据Principal Asset Management的说法,“美国国债提供极具吸引力的收益率。尽管在经济放缓迫在眉睫的情况下,美国国债的资本升值潜力可能有限,但美国国债提供的稳定收入保证使其成为那些在不确定的2024年寻求稳定性的投资者的坚实选择。”

在Boock Report的作者Peter Boockvar看来,这次拍卖实际上相当复杂,交易者更关注的是相对于拍卖前的价格而言较低的收益率,而不是略低于平均水平的投标覆盖比。由于其相对较小的规模和“孤立的地位”,他对这次拍卖的信息传递感到困惑。

随着财报季接近尾声,投资者将关注少数零售商和科技公司的业绩。由于对生成人工智能的强劲需求,英伟达周二公布的季度业绩可能会超出投资者的极高预期。而Best Buy、Nordstrom和Lowe’s Cos则可能会发布销售下滑的财报,反映了离散性支出减缓的趋势。

法国兴业银行策略师表示,标准普尔500指数将于明年初升至历史高点,年中回调,然后反弹至高点。

Manish Kabra 写道:“随着利润领先指标持续改善,标准普尔500指数应该处于‘逢低买入’区域。然而,到年底的旅程应该远非一帆风顺。经济低迷、迫在眉睫的信贷抛售以及持续的量化紧缩都是交易者仍需要面对的障碍。”

对于一些市场观察人士来说,标准普尔500指数的上涨看起来越来越不可持续。彭博策略师在10月中旬平均预测该指数今年年底将达到 4,370 点,但目前该指数的交易价格已高于 4,500点。

为了恢复之前的峰值,标准普尔500指数需要的不仅仅是目前正在进行的盈利复苏,降息也是必要的。

典型的盈利后衰退反弹预计将在利率持续走高的背景下出现。根据BI股票策略Gina Martin Adams和Michael Casper的预测,即使在最好的情况下,这也可能将标准普尔500指数的潜在上涨空间限制在该指数目前的水平附近。

Glenmede分析师Jason Pride和Michael Reynolds表示:“整个市场尚未超越2022年初的高点,反映出对美联储推动的软着陆的乐观情绪与对经济逆风的潜在低估之间的博弈。”

与此同时,华尔街的一些顶级策略师对美国企业明年的盈利前景存在分歧。尽管花旗集团分析师Scott Chronert预计,即使经济陷入衰退,利润也将保持不变,但摩根大通策略师Mislav Matejka却预计,即使经济陷入衰退,利润也将保持不变,无论增长是否收缩,定价能力的减弱都会抑制整体收入和利润率。

花旗集团的一项指数显示,美国盈利预期下调的数量连续9周超过了上调的数量,这是自2月份以来最长的一次。Scott Chronert预计在未来的一个季度内,分析师们对于2024年的盈利预期可能会下调,但他表示这只会为企业降低门槛。

Brown Brothers Harriman全球货币策略主管Win Thin表示,随着美元涨势陷入停滞,需要一些坚实的实体部门数据来挑战当前美联储的鸽派言论。

Win Thin指出,“即使世界其他地区陷入衰退,美国经济仍继续以高于趋势的速度增长,而价格压力仍然持续存在,美联储将无法像市场认为的那样尽快降息。话虽如此,在我们看到市场情绪和预期发生转变之前,美元仍然脆弱。”

瑞银全球财富管理分析师Solita Marcelli表示,由于强劲的经济增长和相对于世界其他地区的高利率,美元在2024年前几个月应该会保持稳定。

其他方面,由于交易商加大了对OPEC+联盟将干预市场以提振油价的押注,油价扩大涨幅。

周二交易日焦点、风向标:

①08:30澳洲联储公布11月货币政策会议纪要

②15:00瑞士10月贸易帐

③18:15英国央行行长贝利在议会作证词陈述

④21:30加拿大10月CPI月率

⑤23:00美国10月成屋销售总数年化

⑥次日03:00美联储公布11月货币政策会议纪要

⑦次日05:30美国至11月17日当周API原油库存

主要货币走势分析:

欧元:欧元/美元上涨,收报1.0940,涨幅0.29%。技术面上,汇价上行的初步阻力位于1.0962,进一步阻力位于1.0984,关键阻力位于1.1016;汇价下行的初步支撑位于1.0908,进一步支撑位于1.0876,更关键支撑位于1.0854。

英镑:英镑/美元上涨,收报1.2504,涨幅0.41%。技术面上,汇价上行的初步阻力位于1.2533,进一步阻力位于1.2562,关键阻力位于1.2605;汇价下行的初步支撑位于1.2461,进一步支撑位于1.2418,更关键支撑位于1.2389。

日元:美元/日元下跌,收报148.359,跌幅0.76%。技术面上,汇价上行的初步阻力位于149.55,进一步阻力位150.70,关键阻力位于151.42;汇价下行的初步支撑位于147.68,进一步支撑位于146.96,更关键支撑位于145.81。