英为财情Investing.com- 周二欧洲早市,美元轻微下滑,惟仍接近近期高位;人民币走弱,此前中国央行意外下调关键政策利率。

截至北京时间17:10(美国东部时间上午05:10),衡量美元兑六种贸易加权主要货币走势的美元指数期货跌0.13%,报102.919;美元指数跌0.15%,报103.04。周一层创下一个半月新高,达103.46。

美债基准收益率美国10年期国债收益率报4.224%,美国20年期国债收益率报4.497%。

中国降息,多项经济数据弱于预期

日内公布的多项中国经济数据弱于预期,增强了人们对全球经济的担忧,推升了对美元的避险需求。

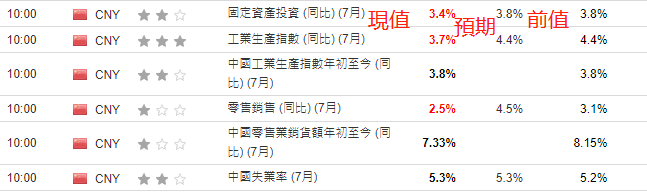

7月份,中国工业增加值年率为3.7%,低于6月份的4.4%;零售额年率2.5%,低于前一个月的3.1%。

与此同时,中国人民银行将MLF利率和逆回购利率分别下调15和10个基点,是三个月内第二次下调。

荷兰国际集团(ING)分析师表示:「市场本以为中国央行将等到9月份再进行一轮降息,而今天的降息表明,决策者对宏观经济状况的担忧在增加。」

美元兑在岸人民币升0.05%,报7.2634;美元兑离岸人民币升0.47%,报7.3129。中国10年期国债收益率报2.592%。

美国零售销售发布在即

由于担心通胀粘滞,并激发美联储进一步加息,美元最近一直受到需求支撑。

不过,稍晚,投资者需密切关注美国最新零售销售数据,数据可能加剧不确定性。今年迄今,尽管利率上升,美国消费依然坚挺,强劲的消费可能会进一步推升美元。

英国失业率上升;日元触及9个月低位

英镑/美元升0.21%,至7.3129,尽管数据显示英国6月份失业率上升至4.2%,而失业金申请人数于7月份增加了2.9万,似乎表明英国的劳动力市场开始感受到了长期紧缩的压力。

美元/日元升0.07%,报145.64,仅稍低于本交易日稍早触及的九个月高位145.60。去年末,美日汇率冲上145点后,日本官方市场干预,交易员现在预期当局可能再次进行干预,以遏制日元下跌。

欧元/美元升0.20%,报1.0926。德国8月ZEW经济景气指数意外从-14.7升至-12.3,市场原本预期将保持在-14.7。

不过,现状指数从-59.5大幅降至-71.3,远低于预期的-63.0,显示当前欧元区最大经济体德国的经济依然疲弱。与关键利贸易伙伴的贸易活动走弱拖累了德国经济。

【本文来自英为财情Investing.com,阅读更多请登录cn.investing.com或下载英为财情 App】

推荐阅读

编译:刘川