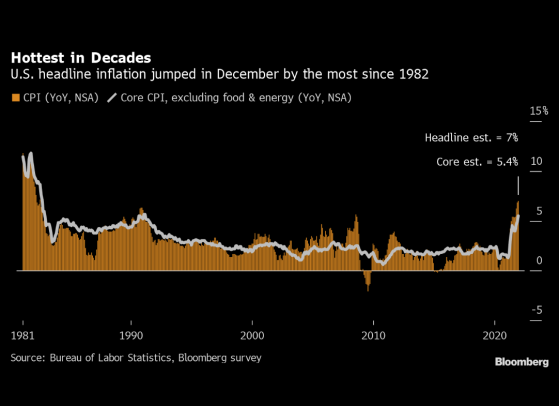

在2021年创下近四十年来最大涨幅后,美国消费者价格可能会延续令人瞠目的涨势,进一步给美国人带来负担,并加大决策者采取行动的压力。

根据劳工部周三(1月13日)发布的数据,2021年消费者价格指数上涨7%,为1982年6月以来的最大12个月涨幅。12月份CPI环比上涨0.5%,超出预期。投资者对这一大致符合预期的数据表现得较为乐观。

尽管许多经济学家预计通胀率会在2022年放缓至3%左右,但消费者可能需要再过几个月才能获得实质性的喘息机会,特别是在新冠病毒奥密克戎变种加剧了劳动力和商品短缺的情况下。

如果通胀放缓的迹象未能出现,美联储决策者可能会被迫走上更陡峭的加息和缩表道路。这也将使美国总统乔·拜登和民主党人更难以在11月的中期选举中保留国会多数席位或通过其税收和支出计划。

富国银行高级经济学家Sarah House说,“近几个月来物价上涨的广泛程度形成了难以打破的通胀惯性,”“我们预计未来几个月CPI将保持在接近7%的水平。”

通胀报告确实为美国家庭带来了一些安慰。能源价格上个月出现4月份以来的首次下跌,而随着肉价的下降,食品价格的上涨速度有所放缓。拜登说,这反映了其政府取得的“进展”,但也承认还有更多工作要做。

工人的工资并没有跟上。尽管随着企业努力填补众多空缺职位,去年薪资大幅上涨,但12月份经通胀调整的薪资同比下降2.4%。

通胀率是否会像预期的那样下降将取决于供应链正常化和能源价格企稳。然而,租金上涨,薪资增长强劲,后续的新冠疫情以及持续的供应紧张局面,都对通胀前景构成上行风险。

虽然汽车和服装等一些商品的价格涨幅预计会放缓,但“没有特别理由预计其他核心商品价格会明显降温,”Amherst Pierpont Securities LLC首席经济学家Stephen Stanley在一份报告中表示。

“确实,一旦今年晚些时候供应瓶颈开始缓解,有一些商品类别会降温,但与此同时,工资对价格的压力只会加大,”Stanley说。

奥密克戎势将进一步扰乱本就脆弱的供应链,部分原因在于隔离和患病导致许多人无法工作,外出就餐等服务的需求也受到限制。彭博经济研究的每日国内生产总值(GDP)跟踪指标显示,2022年第一周经济活动大幅下滑。

鉴于奥密克戎通过人力因素对供给侧造成的冲击,House表示,“库存水平可能需要更长时间才能恢复正常,从而在全年都给价格带来上行压力”。

2021年,CPI的上涨主要是商品价格高涨造成的。该机构不包括食品和能源的商品价格指数去年飙升10.7%,为1975年以来最大12个月涨幅。服务成本攀升3.7%。但今年,经济学家们预计,随着房价成为通胀的主要推动因素,服务业价格的上涨将会升温.

数位美联储官员预期最早3月加息阵营,美联储官员戴利称通胀已高得令人不安

在美联储寻求应对数十年来最热通胀形势之际,旧金山联储主席戴利加入了公开讨论最早3月加息的官员队列。

戴利周三晚间在接受采访时说,“我确定预计会迎来加息,甚至最早会在3月,因为确实很明显通胀已经高得令人不安,美国消费者正在感受到这种冲击。”

她此番讲话与最近几天美联储其他官员的表态遥相呼应,而且这类信息已被金融市场完全消化。投资者预计决策者将在3月的会议上加息,并暗示在2022年晚些时候收缩规模8.8万亿美元的资产负债表。

戴利拒绝透露她青睐的加息次数。她在去年底之前一直对政策前景持鸽派立场。

圣路易斯联储主席布拉德早些时候告诉媒体,在通胀居高不下的情况下,今年可能需要加息四次。

美联储主席杰罗姆·鲍威尔周二(1月11日)告诉美国议员,美联储将采取必要措施来遏制通胀压力,

?

联邦公开市场委员会(FOMC)的所有成员都预计今年利率会从接近零的水平上调。预期中值是有三次分别为25个基点的加息。

周三早些时候发表讲话的克利夫兰联储主席梅斯特也证实了她在这一阵营。

相比在9月的预期,当时18位官员中有9位预计2022年不加息,如今态度的转变预示着美联储官员控制通胀的决心。

官员们还讨论了允许其资产负债表以比金融危机后更快的速度收缩。

梅斯特说,美联储应该在不影响金融市场的情况下,尽可能快的收缩资产负债表,并重申支持3月加息。

梅斯特在周三表示,“现在经济形势比我们上次开始缩表时要强得多。坦率地说,我希望尽快进行,只要它不会破坏金融市场的运作”。

梅斯特是美联储中更鹰派的成员之一,不过最近几周,随着通胀率飙升,其他官员也发表了类似观点。

接下来买什么股?

在2024年股市飙升之下,许多人不确定接下来应投资何处?我们已汇整了一些极具潜力的股票,根据历史表现,这些投资组合经过时间的考验,取得了显著的成果。

仅2024年迄今,ProPicks AI的AI选股模型就挖掘出了2支狂飙150%的股票,4支大涨30%的股票,还有3支股票也已涨超25%,业绩显赫

。

无论你偏好道指、标普成分股,还是对科技股、中盘股情有独钟,都有专门的策略,多方位、多角度助力你个人财富增长。