三大基建项目承包商中铁(00390-HK)、中铁建(01186-HK)和中交建(01800-HK)均公布了按中国会计准则编制的2019年第三季业绩。

季度表现中铁占优

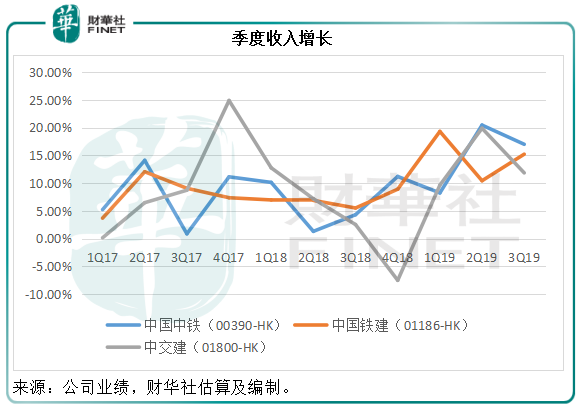

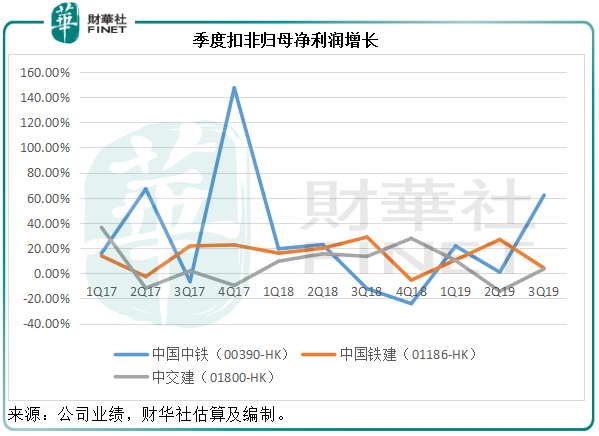

单从第三季度的业绩来看,中铁的表现尤其亮眼,季度收入和扣非归母净利润的增幅都十分显著,其中季度收入同比增加17.01%,至2093.6亿元人民币(下同),扣非归母净利润同比大增62.06%,至48.24亿元,强劲的利润增长主要受到毛利率稍有改善(由去年同期的9.86%提高至10.01%)、去年信用减值损失较高而今年有所回落所带动。

相比较而言,中铁建的收入增幅也相当强劲,达到15.22%,季度收入为2084.22亿元,仍与难兄难弟中铁紧挨着,但是扣非归母净利润仅同比增4.13%,至51.09亿元,主要因为毛利率稍有下降,由2018年第三季的10.48%,下降至9.7%。

中交建的季度收入也保持双位数增长,同比增长11.86%,至1344.16亿元,扣非归母净利润也仅见单位数增长,同比增3.49%,至46.66亿元,主要因为毛利率有所下降,由去年同期的11.98%下降至11.72%。

从图中可以看到,代表中铁的蓝色曲线优势十分明显,显示中国中铁的收入和利润增长都较同行优胜。但是从反映盈利能力的利润率来看,第三季的扣非归母利润率仍是中交建占优,达到3.47%,比去年同期下降了0.3个百分点,但仍远高于中铁的2.30%和中铁建的2.45%。值得注意的是,中铁的毛利率同比提升了0.64个百分点,而中铁建的毛利率却下降了0.26个百分点,这主要因为中铁去年第三季的毛利率基数较低。事实上大型基建承包商通常受到项目周期的影响,所以季度利润率稍有波动实属正常。

那么2019年前三个季度,三铁哪家强?

中铁前三季增速不俗

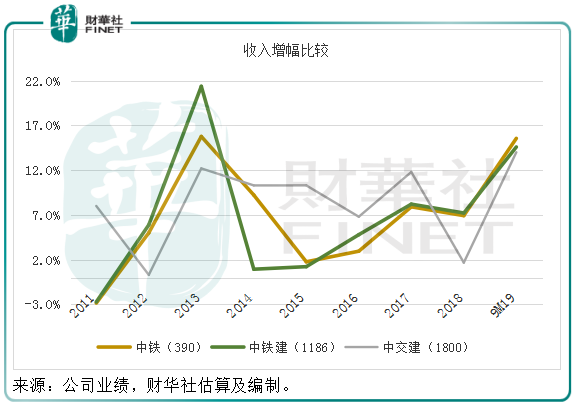

即使以2019年前三个季度业绩来看,中铁仍占优,收入同比增长15.56%,至5701.81亿元,相较中铁建和中交建分别按年增长14.59%及14.04%,至5613.57亿元和3746.89亿元。见下图,三铁均录得双位数增幅,而中铁稍为优胜。

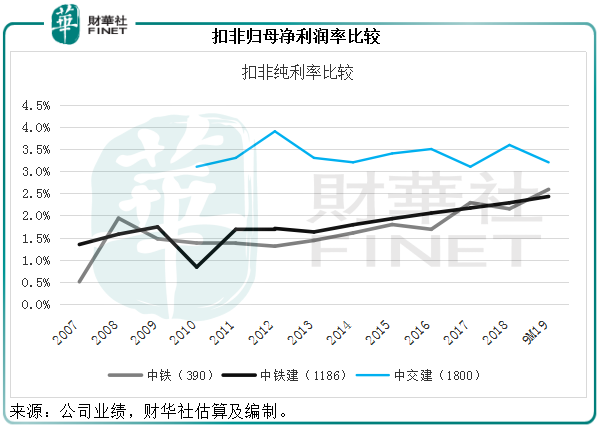

利润增幅依然是中铁占优,中铁的扣非归母净利润同比增长20.96%,至147.63亿元,或得益于毛利率的提高,以及信用减值亏损下降;中铁建则增长13.16%,至136.36亿元;中交建却按年微降0.75%,至119.3亿元,主要因为期内的毛利率下降了1.4个百分点,财华社猜测上半年工程分包费大幅增长25.46%或是主要原因。

从下图中不难看出,中铁与中铁建的扣非归母净利润率大致重合,而中交建的利润率却高于两大同行,为什么?

首先要从三铁的运营模式说起。

三铁的运营模式

基建建设、基建设计、工程设备等三大业务是这三大基建承包商的标配,其中基建建设更占了它们收入及毛利的八成以上。

基建建设又划分为铁路、公路、城轨等,其中中铁和中铁建是最为重要的铁路基建承包商,承揽了大部分的铁路基建工程,而中交建则偏重于桥梁、港口、隧道、马路等设施。

除了三大标配业务之外,这些大型基建承包商近年也通过扩大业务组合来多元化收入及收益来源。中铁和中铁建活跃于房地产开发市场,而中交建则为全球疏浚业翘楚。此外,这三大承建商也从事物流和贸易,这个行业利润一般较低,但胜在流水多。

我们以2019年上半年的业绩数据为例,看看基建建设业务对于三大承包商有多重要:

中铁:基建建设的上半年收入贡献占了总额的86.63%,而毛利的占比只有64.61%,反映基建建设的毛利率较其他业务低,毛利率只有7.49%,相较中铁上半年的整体毛利率达到10.05%。房地产业务贡献收入137.38亿元,占上半年总收入的3.8%,而毛利的比重更达到12.07%。包括PPP项目、矿产资源、物资贸易、金融业务等在内的其他业务贡献收入5.22%,毛利占比达12.09%。由此可见,基建建设是该公司最主要的收入和利润来源,但是从盈利能力来看,还需要依靠其他业务拉动。

中铁建:基建建设业务上半年贡献了收入的88.11%,毛利的68.41%,该业务的毛利率为7.61%,相较整体毛利率为9.80%。房地产业务贡献收入98.35亿元,占了总收入的2.79%,毛利为27.97亿元,占比为8.09%。包括物流与物资贸易和金融及投资业务在内的其他业务贡献了总收入的9.75%,而毛利达到了12.14%。

中交建:相较另外两家争持激烈的大型承包商,中交建的收入和利润规模都较小。2019年上半年,基建建设业务贡献了总收入的88.79%,毛利的84.53%,该业务的毛利率为11.20%,相较该集团的整体毛利率为11.76%。由于中交建的房地产开发规模远小于其他承包商,缺乏这方面贡献的中交建有疏浚业务补救。然而,虽然疏浚产能在全球首屈一指,中交建的这项业务还是不得不面对需求不足、利润受压等问题。早前中交建曾有意出售该项业务,但由于价格不佳而作罢。所以对比于中铁和中铁建,中交建更为依赖基建建设业务。

到这里,大家可能会有一个疑问,为什么中交建如此依赖利润较低的基建建设,利润率依然较中铁和中铁建高?财华社总结原因如下:

我们前文提到中交建侧重于港口建设、道路、市政环保等业务,铁路基建业务量较少,而一般而言,铁路基建业务的利润率都比较微薄,以中铁2019年上半年业绩为例,其铁路基建业务的毛利率只有3.06%,而公路业务的毛利率为8.59%,市政业务(城轨等)则高达10.09%。

中交建的优势在于港口建设,持有由建设部批授有关在中国进行港口建设工程的仅有的三项特技资质证书,是中国规模最大的港口建设承包商。此外,中交建在利润率较高的市政和环保方面的业务比重也较高。在港口建设方面的特长以及市政业务占比较高可能给予中交建较佳之利润优势。

既然中交建的赚钱能力了得,是否比同行更值得投资?

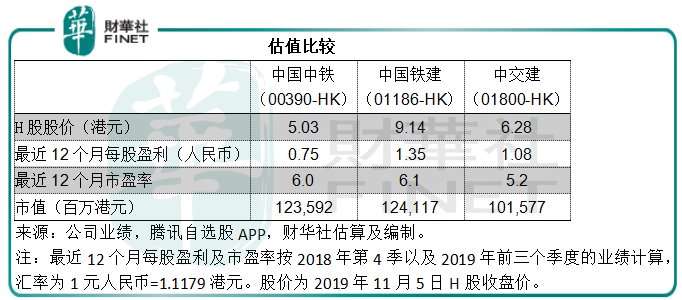

我们先来看估值,按H股股价计算,中铁与中铁建的市盈率估值相若,但中交建的市盈率估值明显低于同行,为什么会这样?

利润优等生中交建为何涨不起来?

财华社认为中交建估值偏低有以下原因:

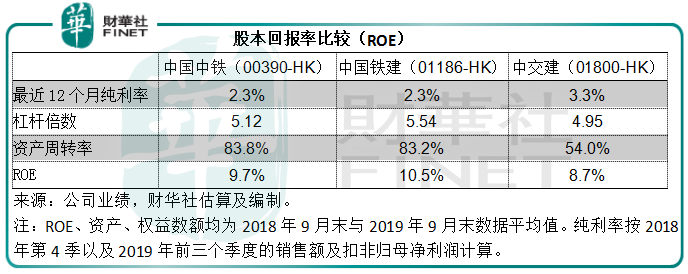

1)股本回报率偏低。

财华社用该公司最近12个月的业绩数据计算,得到中交建的股本回报率(ROE)只有8.7%,相较中铁为9.7%,中铁建达到10.5%,见下表。正如我们前文提到,中交建的盈利能力为三家公司中的最高,从表中可见,纯利率比中铁和中铁建高1个百分点,但是从杜邦分析法可见(下表的分解数据),中交建的资产周转率明显较低应该是其低回报率的主要原因,资产周转率反映1单位资产实现销售收入的能力,也就是说中交建的销售收入规模逊于同行或影响了其整体的股本回报率。

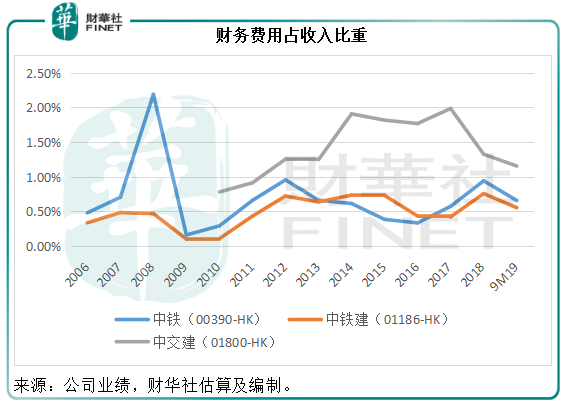

2)融资成本占比大。

从以上杜邦分析表可见,2019年9月末中交建的杠杆倍数不算太高,是否意味着中交建的负债压力相较不大?也许。

但是财华社发现中交建的附息债务并不低。截至2019年9月30日,中交建的附息贷款总额为3866.13亿元,较年初时增加了23.50%。同一个时点,中铁建的附息贷款总额为2449.63亿元,较年初增加19.65%;中铁则为2618.88亿元,较年初时增加31.30%。

中交建的净债务比率(附息债务减去现金后再除以归属于普通股股东权益)高达141.69%,而中铁建和中铁这一比率分别为77.22%和77.70%。

由此可见,不论是数值上还是相对于普通股权益规模,中交建的附息债务规模显著高于同行。所以,该集团的融资成本压力也较大,见下图,中交建财务费用占收入的比重曲线明显较高。

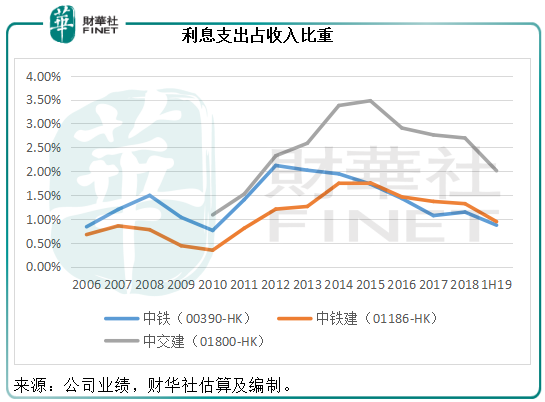

这一财务费用包含利息支出、资本化利息、利息收入、汇兑等因素,也就是说综合这些因素,包括现金收益还有资本化利息(即所有财务实力,现金规模和货币汇率多元化带来的分散风险优势),中交建占不到优势。那么,如果不考虑资本化利息、汇兑以及利息收入等因素呢?下图仅考虑利息支出,从图中可见,不管是否进行资本化处理,中交建的占比依然较高,一方面因为我们前文提到附息债务规模较大,另一方面则是因为收入规模相比同行欠缺优势。

3)海外项目占比较大。

中交建于1980年进军国际市场,持有由商务部颁发的多种海外经营执照,积极参与援外项目以及竞投多个国际项目,尽管其他承包商也有海外业务,但是业务比例远低于中交建。2019年上半年,中交建的海外业务收入占比达到18.86%,毛利占比达到16.68%,而期内中铁的海外业务收入及毛利占比仅分别为5.77%和3.97%,中铁建的收入及毛利占比分别为4.48%和4.93%。市场对当前国际经济不确定性的担忧可能是中交建估值受压的其中一个原因。

4)对其业务分布的担忧。

前文我们提到,中交建的优势是港口建设,但是近年港口建设需求不足,该集团的港口建设新签合同持续下降。2019年前三个季度,中交建的新签合同金额同比增长12.16%,市政与环保新签合同大幅增长86.71%,其中PPP投资类项目合同达到1082.89亿元,占其新签合同额的17%。目前,市场或较为担心地方业主的付款问题,因此市政工程合同大增未必是一件好事。

基建股估值受压的原因

可以说,基建股是长线投资者的组合中不可或缺的一员,主要原因是稳健、股息收益率较高以及逆周期性质。但是,基建股从来都喜欢远离涨幅榜的镁光灯,它们缓慢的发展周期和高负债决定了它们难以成为短期追捧对象。

三铁已经有很长一段时间处于12个月低位,市盈率估值也一直维持在中单位数而难见起色,财华社猜测市场给予低估值的原因是:三铁手上订单极其充裕却需要面对大环境下的资金周转压力。

2019年前三个季度,中铁新签合同总额高达10897亿元,已经相当于2018年全年收入的1.47倍,中铁建新签合同总额为11152亿元,为2018年全年收入的1.53倍,而中交建的新签合同总额为6537亿元,是全年收入的1.33倍。更别提未完成合同总额,截至2019年9月末,中铁和中铁建的未完成合同总额分别达到31046亿元和29446亿元。由此可见,三铁不愁没业务,手上的订单足以应付几年发展。

但是,三铁的承包商身份角色决定了它们无法获得财务自由,尽管承包项目通常规定客户预先支付整体合同金额的10%至30%,但基建建设项目落成时间长,一般都要先预付项目成本和开支,若客户延迟付款或欠款,将严重影响这些公司的现金流状况和财务能力。

在过往,铁路基建是这些大型承包商的主要承包项目,大业主中铁总的负债十分沉重,但由于有背景实力,一般都能支付项目款项。近年,三铁越来越多地参与到市政项目中,而市政项目的业主财政实力参差,有部分甚至存在违约风险,这不由得让人担心三铁能否顺利收取回款进行其他项目的营运。财华社猜测这是其估值受压的一个原因。

现在是投资基建股的时机吗?

这三家大型承包商已处于低位很多年,手上持有巨额订单,业务不成问题,主要问题还是资金。财华社留意到,经营回款一般发生在下半年,尤其第四季。从过往的业绩来看,三铁全年的经营净现金流量都能维持正数,现金流还是顺畅的。

基建股具有逆周期的性质,在经济存在下行风险时,推动基建投资可以说是最快捷的刺激经济手段,所以基建股在经济下行之时具有独特的魅力。

在如今全球贸易环境不明朗,经济陷入下行压力之际,是否会有新一轮的基建投资稳经济?这将对基建股带来一定的提振作用。

此外,前文我们已经提到市政项目在三铁的业务组合中占据越来越重要的地位,有基建需求的地方业主如何解决财政问题将成为推动基建股的另一个因素,所以若有任何措施改善地方融资平台将有利于基建股的表现。

刚刚,央行将一年期中期借贷便利(MLF)利率下调5个基点,至3.25%,这是2016年初以来的首次下调。财华社认为,这对于降低社会融资成本、刺激经济发展应有正面作用。

展望未来,财华社猜测可能会有更多宽松措施,缓冲全球经济下行周期的压力,这对于大型基建股来说是利好。

“三铁”均入选2018年的“港股100强”,中铁由2017年的19位升至17位,中铁建仍维持在18位,中交建则由上年的24位跌至26位。从2019年前三个季度的业绩可见,中铁的表现仍然领先,但是中铁建的表现也不俗,紧随其后,在新的一年,三铁的排名将会发生怎样的变化?中铁能否继续攀上?中铁建能否超越中铁?中交建有能否后来追上?我们将继续密切留意“港股100强”的表现。