汽车后市场行业主要上市公司:德联集团(002666.SZ);道通科技(688208.SH);常润股份(603201.SH);天奇股份(002009.SZ);格林美(002340.SZ);旷达科技(002516.SZ);金钟股份(301133.SZ);明新旭腾(605068.SH);南华仪器(300417.SZ);中国中期(000996.SZ);特锐德(300001.SZ)等

本文核心数据:中国汽车后市场行业市场规模;中国汽车驾驶人数及私人汽车拥有量;中国汽车租赁行业市场规模

行业概况

1、定义:汽车从售出到报废过程中的一系列交易活动

汽车后市场是指汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。

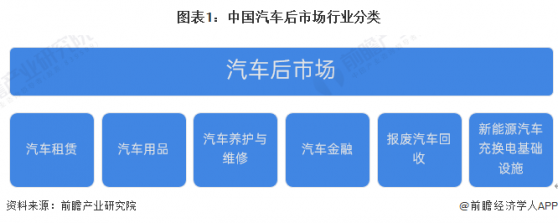

汽车后市场行业最早可分为汽保行业、汽车金融行业、汽车养护行业、汽车维修及配件行业、二手车及汽车租赁行业。由于汽保行业和汽车养护行业在服务内容方面存在着交叉,没有严格的划分界限,且汽车维修及配件行业的业务范围也有向汽车养护拓展的趋势,故三者合并至汽车养护与维修行业。同时,随着新能源汽车发展,新能源汽车充换电基础设施也被列入汽车后市场行业。

当前,我国的汽车后市场大体上可分为汽车租赁、汽车用品、汽车养护与维修、汽车金融、报废汽车回收、新能源汽车充换电基础设施等几类。

2、产业链剖析:涉及范围广

目前,我国汽车后市场行业产业链较为成熟,上游行业为汽车消费市场,包括汽车生产和汽车销售,汽车生产通常分为乘用车和商用车,汽车销售包括经销商、整车厂、分销中心、区域代理等;中游包括汽车租赁、汽车用品、汽车养护与维修、汽车金融、报废汽车回收和新能源汽车充换电基础设施;下游主要为消费者,即车主。

从企业来看,上游主要由汽车生产厂商和汽车销售厂商共同组成,比亚迪、蔚来、上汽、宇通客车等为代表性汽车生产厂商,中升集团、利星行汽车、广汇汽车服务等为代表性汽车销售厂商。

在中游汽车后市场企业中,汽车租赁企业有一嗨租车、神州租车等;汽车用品企业有德联集团、酷斯特等;汽车养护与维修企业有途虎养车、天猫养车等;汽车金融企业有上汽通用汽车金融和大众汽车金融等;报废汽车回收企业包括天奇股份、格林美等;新能源汽车充换电基础设施代表性企业有星星充电。

行业发展历程:正处于高质量发展阶段

与国外发达国家相比,我国汽车产业的发展较晚,汽车后市场从形成到发展大体上经历了四个发展阶段:起步期、高速发展期、成长期和创新期。汽车美容、养护业在中国兴起于20世纪90年代。随着轿车拥有量特别是私家车拥有量的增加,汽车美容、养护业开始被有车族所熟知,“七分养,三分修”,以养代修的爱车新理念逐步被广大有车族所接受。

目前,我国汽车后市场正处于“互联网+”高质量发展阶段,结合电商平台方便快捷,获客渠道较多等特点,汽车后市场互联网+平台逐渐涌出,资本也对互联网+汽车后市场行业青睐有加,市场正处于激烈竞争时期。

行业政策背景:适应新能源汽车行业发展

近年来,政府各部门发布了一系列的政策法规以推动国内汽车后市场行业健康、快速地发展。未来,随着新能源汽车逐渐取代传统燃油车,汽车后市场政策将适应新能源汽车行业的发展。

行业发展现状

1、汽车租赁行业——有证无车人群持续扩大

根据国家统计局公布的数据,2020-2023年,我国持有汽车驾驶证人数与私人汽车拥有量之间的匹配缺口在逐步扩大,表明我国有证无车人群规模扩张,这部分有证无车人群将是汽车租赁市场的主要潜在用户群体。截至2023年底,中国汽车保有量为3.36亿辆,持有汽车驾驶证人数为4.86亿人,有证无车人群数量达1.5亿人,同比增长3%,持续带动汽车租赁市场需求增长。

2、汽车用品行业——市场规模超过百亿元

根据天猫汽车官方发布的《天猫2022汽车用品行业洞察报告》,我国汽车用品市场有九大消费场景:新车必备、舒适驾乘、智能驾驶、贴膜改装、带娃出行、户外车生活、爱车清洗、新能源专属、爱车防护。从消费升级角度来看,贴膜改装和户外车生活场景件单价增速最高,消费升级明显;从发展潜力角度来看,新能源专属场景消费规模增速最高,潜力巨大。

当前,我国汽车用品行业囊括范围较广,竞争较为激烈。根据德勤发布的《2019中国汽车后市场白皮书》,数据显示2018年我国汽车用品市场规模为7200亿元。参考每年汽车保有量增速,初步估算得到2023年我国汽车用品市场规模突破100亿元。

3、汽车养护与维修行业——小规模路边店为主要渠道

由于我国汽车养护与维修市场起步晚且成熟度低,各类传统渠道目前均存在明显短板,无法全面满足客户多元化的需求。目前中国汽车维保市场的渠道形态主要由主机厂授权渠道及独立后市场渠道组成,其独立后市场渠道多为小规模路边店,大型维修厂及品牌化连锁店虽在高速发展但目前仍是少数派。

4、汽车金融行业——机动车金融业务向存量市场过渡

2004年8月3日,国内第一家汽车金融公司上海通用汽车金融有限责任公司经过中国银保监会批准正式开业,自此之后,包括丰田、通用、福特、大众、沃尔沃等汽车厂商均在华建立了汽车金融公司。从汽车金融公司数量变化来看,截至2023年末,国内共25家汽车金融公司,从2016年开始,汽车金融企业数量停止增长。

根据中银协报告,2022年全国25家汽车金融企业资产规模达9891.95亿元,同比略有下滑。初步预测2023年汽车金融行业资产规模将小幅上涨,约为1万亿元左右。

注:2023年为初步统计测算数据,届时以官方发布为准。

5、报废汽车回收行业——全国报废汽车回收量在400万辆左右

目前我国汽车保有量及报废量规模较大。根据中国物资再生协会发布的《中国再生资源回收行业发展报告(2022)》,2022年全国报废机动车回收数量约为399.1万辆,相对于2021年回收量300.2万辆,同比增长了32.9%。折合重量约为820.7万吨,同比增长21.0%。

注:截至2024年3月,2023年数据暂未披露。

6、新能源汽车充换电基础设施行业——全国充电桩数量超过800万台

根据中国电动汽车充电基础设施促进联盟发布数据,2015-2023年,我国电动汽车充电桩建设规模不断扩大。截止2023年12月,全国充电基础设施累计数量为859.6万台,同比增加65%。

7、行业整体情况:全国市场规模接近6万亿元

前瞻对全国汽车后市场行业细分市场规模进行详细测算后,汇总得到现阶段我国整体市场规模情况。从测算数据来看,2016-2023年,随着汽车市场的发展成熟,我国汽车后市场规模也呈现逐年上升趋势,初步统计2023年我国汽车后市场规模接近6万亿元。

行业竞争格局

1、区域竞争:成都、北京、重庆汽车后市场需求较大

区域汽车后市场需求情况与当地汽车保有量密切相关。因此在进行汽车后市场区域分析时,各地民用汽车保有量数据能一定程度体现不同地区汽车后市场需求情况。

根据公安部数据,截至2023年9月底,全国有90个城市的汽车保有量超过100万辆,同比增加8个城市。其中,43个城市汽车保有量超过200万辆。其中,成都、北京、重庆汽车保有量超过600万辆,位居领先地位。

2、渠道竞争:传统渠道饱和,新兴渠道高端转型

目前,我国汽车后市场主要有五大经营模式:汽车4S店、传统大中型维修厂、汽车维修路边店、汽车专项服务店、品牌快修美容装饰连锁店。上述经营模式在面积大小、设备投资、人员素质、地点便利性、服务质量、服务时间和收费标准等方面各有千秋,短期可以共存。但随着市场的发展变化,逐步升级发展的汽车4S站和国际知名的品牌快修保养美容连锁店将成为两大主要经营模式。

行业发展前景及趋势预测

1、发展前景:2029年市场规模突破9万亿

从政策支撑来看,近年来国家陆续对新能源汽车充换电基础设施、汽车维修、汽车用品等细分领域出台了一系列相关政策,为我国汽车后市场规范化发展奠定了基础,预计会对我国汽车后市场发展带来较大利好。前瞻预计2027年我国汽车后市场规模或将接近9.8万亿,近五年复合增长率为8%。

2、发展趋势:新能源汽车售后服务需求上升

未来,汽车行业将进入电气化时代,新能源汽车的发展为更多的新兴后市场玩家提供了破局思路。同时,新能源汽车售后服务的滞后并不能适应新能源汽车的急速发展要求。无论是人才需求、技术路线、产品结构、运营模式上,还是在检测维修、维护保养、服务设施、设备工具等方面,新能源汽车后市场服务均有待完善。

多本行业研究分析详见前瞻产业研究院《中国汽车后市场行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。