行业主要上市公司:道明光学(002632)、星华新材(301077)、夜光明(873527)等

本文核心数据:中国反光材料市场规模;中国反光材料企业竞争;中国反光材料区域竞争格局

行业概况

1、定义

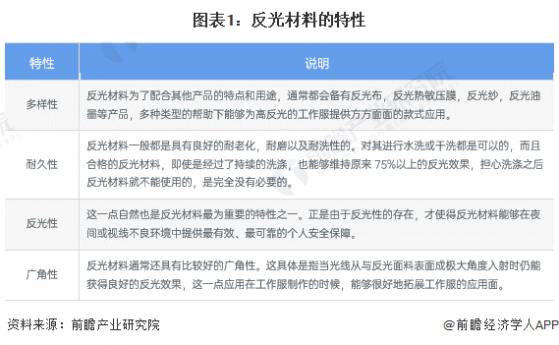

反光材料,也称为回归反射材料或逆反射材料,其原理是在相应的材料表面上植入一种高折射率的玻璃微珠或微棱镜结构,将光线按原路反射回光源处,从而形成回归反射(也称“逆反射”)现象。在灯光照射下,反光材料具有比其他非反光材料醒目百倍的视觉效果。通常情况下,反光膜和反光布被统称为反光材料。反光材料具有多样性、耐久性、反光性、广角性等特性。

2、产业链剖析

反光材料行业上游主要为玻璃微珠供应商、合成树脂供应商;中游以反光膜和反光布应用为主;下游行业则比较广泛,主要涉及基础设施建设行业、汽车行业、职业安全防护领域、广告行业以及服饰行业等。本行业的上下游行业关系如下:

反光材料行业龙头企业中,除道明光学、星华新材、领航科技、苏大维格、水晶光电以外,还包括一些非上市公司,如白云信达、恒安反光材料、夜光达等。其中,星华新材生产反光材料以及包括反光服饰在内的反光制品。

行业发展历程

我国早在二十世纪六十年代就开始接触反光材料,1979年开始了反光材料的研究工作。1984年,美国3M公司凭借其雄厚的资金和先进的技术入主中国市场,进行大量的技术性培训及宣传推广工作,向中国政府广泛推广反光膜产品,用来制作、加工交通标志牌,使得反光膜在中国道路得以广泛应用。我国的反光材料行业起步较晚,但整体发展速度较快,发展历程大致可分为以下四个阶段:

行业政策背景

2015年以来,中国国家标准化管理委员会发布了一系列反光材料行业标准,主要政策内容围绕交通安全防护与个人安全防护领域。同时,公安部、农业部等部门发布了一系列政策,促进或强制性推进反光材料标识、服装等在农业机械以及交通、铁路、公安、工矿、消防、环卫、建筑、港口、码头等领域的应用。此外,工信部颁布相关政策,以推动反光材料的研发与工业化进程。

行业发展现状

1、中国反光材料主要供给现状

从产能布局情况来看,目前国内企业中星华新材反光材料产能布局最大,反光材料设计产能达12420万平方米;其次为道明光学,在2019年完成了微棱镜型反光材料的技术突破后,企业实力进一步增强,目前已拥有年产超过4000万平方米反光材料的能力。在良好的市场环境下,行业整体实力的不足限制了国产产品市场份额及市场竞争力的进一步提升。

2、中国反光材料主要需求现状

反光材料市场需求受国内外经济形势及基础建设工程影响较大。整体来看,2022年,中国代表性企业反光材料销量呈小幅下降态势。其中,星华新材反光材料销量最高,达7081.62万平方米,较上年小幅下降4.44%;苏大维格和水晶光电反光材料销量分别为1335.42万平方米和793.86万平方米,较2021分别下降2.14%和13.10%。

3、中国反光材料企业新入场者数量递减

根据企查猫数据,近十年来中国反光材料企业注册数量呈现波动上升后下滑的趋势,2021年来下滑趋势显著。2019年中国反光材料企业注册数量达1243家,增速为17.93%,达到近几年来的顶峰。2022年中国反光材料企业注册数量缩减至105家。2023年中国反光材料企业注册数量缩减至53家。整体来看,中国反光材料企业新入场者数量递减。

4、中国反光材料进出口规模稍有下降

根据中国海关总署数据,2018-2022年,我国反光材料整体进出口规模呈现明显上行趋势。2023年我国反光材料出口与进口规模均有小幅下滑。2023年进口金额达到27.65亿美元,同比下滑13.32%;出口金额达到72.69亿美元,同比下滑1.81%。

5、中国反光材料行业市场规模体量

据道明光学披露,公司是中国第一家突破微棱镜型反光膜所有技术壁垒的公司,2020年,公司反光材料业务市场份额接近10%,结合道明光学近几年来市占率情况与反光材料行业下游需求增速,前瞻测算2022年中国反光材料市场规模约为105亿元(具体测算逻辑详见报告正文),结合中国反光材料市场增速,前瞻初步估计2023年我国反光材料市场规模约为115亿元。

行业竞争格局

1、区域竞争:反光材料产业重点聚集浙江、广东等地

根据企查猫查询数据显示,目前中国反光材料注册企业主要分布在浙江、广东等为首的省市,其中浙江省以金华市为反光材料产业的聚集地。

2、企业竞争:道明光学引领反光材料行业

在中国反光材料领先企业中,道明光学是国内首家突破微棱镜型反光膜技术壁垒的公司,在高端微棱镜反光膜领域具备一定的市场份额,处于中国反光材料行业第一梯队。星华新材、水晶光电等企业具备一定的竞争能力,均在积极加大高端型反光材料的投入和布局,处于中国反光材料行业第二梯队。

行业发展前景及趋势预测

1、微棱镜型反光膜成重点研究方向

整体来看,未来,反光材料的应用领域将进一步扩大,智能化和高精度化将成为发展的重要方向。

材料使用方面,随着科技的不断发展和市场需求的不断提升,传统的反光材料已经不能完全满足市场需求。因此,新型材料的研发和应用将逐步替代传统材料。例如,近年来微晶玻璃反光材料、镭射反光材料、有机玻璃反光材料等新型材料已经逐渐成为市场的新宠,其优异的性能和应用范围将推动整个行业向着更高水平和更广领域的发展。

技术发展方面,高端玻璃微珠产品和微棱镜型反光膜依然是我国反光材料企业重点研究开发的技术领域,例如,星华新材在发展战略中提出,未来企业将逐步布局微棱镜反光膜领域,完善产品布局;技术研究进程较快的企业如道明光学,已基于微棱镜技术,进一步拓展至全棱镜技术领域。

2、中国反光材料市场增速平缓

由于反光膜使用寿命有限,未来我国反光膜市场将存在稳定的产品替换需求,加之我国公路通车里程在十四五期间有望进一步增长;机动车号牌的相关强制性行业标准的实施,也提高了我国反光膜市场的整体需求。反光布方面,随着反光布技术的日益成熟,新的涂胶、复合技术的开发和应用,实现了新型反光布产品的产业化,通过将这种功能性新材料应用于下游服装、箱包、鞋帽、户外运动用品等行业,打开了下游消费市场的需求空间,材料舒适度、美观度的不断提升,反光元素在时尚领域的应用愈加广泛,消费型市场的空间较大。前瞻结合中国反光材料行业市场增长变化情况,保守预计2024-2029年行业将以6%的复合增速增长,到2029年,市场规模将达163亿元。

更多本行业研究分析详见前瞻产业研究院《中国反光材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。