随着电子商务时代的到来,不少传统行业迎来颠覆性的变革,资源整合及经营模式调整成为当下的主流。其中传统零售行业结构性调整最大,传统渠道逐步被电子商务渠道覆盖,大多数零售商被迫谋新求变,积极拥抱“新零售”,转战电商渠道。

在这场新零售时代的变革下,以苏宁易购(002024-CN)为代表的一众新零售商开始崛起,而部分调整不及时的国际零售商也选择黯然的退出中国传统零售舞台。其中不乏外资零售巨头家乐福及麦德龙。

值得一提的是,在外资零售品牌退出中国的大浪潮下,国内传统零售巨头高鑫零售(06808-HK)日子也并不好过,2018年营业额更是跌破一千亿元人民币(单位下同),净利润约缩减至25亿元。

作为我国零售龙头的高鑫零售,岂能坐以待毙。2018年底公司开始加大力度与第二大股东阿里战略合作,加速与阿里生态融合,深化双品牌(大润发及欧尚)整合,2019年上半年B2B业务营收增长50%。

联手阿里,重塑卖场,多业态及全渠道发展

目前,高鑫零售经营业务主要围绕 “欧尚”和“大润发”两个品牌的综合大卖场(可理解“大型超市”)。

截止2019年6月30日,公司在全国拥有485家综合大卖场(欧尚76家和大润发409家)、17家盒小马门店,门店覆盖233座城市,遍布29个省、自治区及直辖市,拥有约14.4万名的员工。按照2019年上半年营业额计算,高鑫零售以15.7%的市场份额,稳居国内超市行业第一。

作为国内零售行业龙头,在拥有近500家综合大卖场及14.4万名员工的体量下,高鑫零售如何与新零售业务接轨呢?

据财华社查阅相关资料获悉,高鑫零售于2017年底,引入阿里,开启新零售探索,优化新零售门店改造、重塑大卖场、发展新业态、整合双品牌的转型之路。

新零售门店改造方面,透过阿里云,高鑫零售对于数据的获取更为精准,准确、及时得到顾客的会员信息、购买频次、品类偏好。借助数据分析技术,公司更好形成消费者画像,制定产品价格及营销方案,吸引更多消费者做出购买决策(线上平台或线下门店)。另一方面,获取了消费者购买行为数据后,可针对其购买频次、与品类偏好预测未来购买行为,从而使公司能更精准的预测需求做出采购决策,提高供应链运作效率。此外,公司通过与阿里巴巴合作,使用阿里提供的POS硬件,提升购物体验。

重塑大卖场方面,高鑫零售将卖场功能,品类和心智进行重构。其中,重构功能主要是围绕实体门店,提供线上线下商品服务,进而提升卖场坪效、卖出生产力及销售空间;重构品类主要是补强中高消费人群及适合线上销售的商品,并将专业品类的产品交给专家负责(例如,将家电交给苏宁);重构心智主要是将大卖出尝试打造为专业、质感、高性价比以及新零售概念店。

发展新业务方面,与阿里合作开设“盒小马”门店及经营“盒马鲜生”,为客户提供生鲜商品包括蔬菜、冷冻商品、肉类、奶制品、熟食以及其他。另外,高鑫零售还强化渠道和供应链的建设。

整合双品牌方面,高鑫零售将“大润发”及“欧尚”两大核心产品进行全面的整合,从百货和杂货开始实施共同采购,优化渠道资源,提升溢价能力,降低整体成本,进而有效的控制成本。

由此可见,面对中国零售市场的竞争激烈及结构性调整,高鑫零售选择大刀阔斧的整合两个核心品牌,透过阿里技术和数据驱动,致力推行线上业务,以及对旧有门店的改造升级。

如下图所示,转型后高鑫零售,线上、线下业务结构框架较为清晰,即线下业务主要围绕大卖场、精品超市、无人零售及专卖店;线上业务的O2O模式主要围绕欧尚到家、大润发优鲜及淘鲜达三大品牌,B2C模式主要以欧尚酒窖、欧尚爱宠及Fields(甫田网)为主,B2B模式则围绕欧尚e路发及大润发e路发两大交易平台。

截至2019年6月30日,高鑫零售 B2C业务的门店日均单量已达700单,“6.18”大促期间,店日均订单更突破1000单,线上订单月增速环比达100%。订单增速有如此之快的增长,一定程度受“新用户大礼包”优惠方式的影响。据财华社打开淘鲜达的“新用户大礼包”显示,新用户可领取“68元新人优惠券”。由此可见,高鑫零售以送优惠券的方式获取线上客户。

据2019上半年业绩报显示,高鑫零售的淘鲜达“一小时到家”的服务,提供约18000只商品,在线生鲜业绩占比超过50%。顾客差评及客诉率低于0.3%,送货准达率达到99%以上。

除此之外,B2B业务基本覆盖高鑫零售旗下所有门店,产品涵盖生鲜的全品类平台,提供约2万只单品。截至2019年6月底,B2B端的“大润发e路发”应用程序平台,已拥有超过50万注册用户。此外,据高鑫零售财报显示,公司预计2019年底B2B营收将增长50%,不久的将来,“大润发e路发”的营收将跻身百亿大军行列。

对此,不难看出高鑫零售从2017年底探索业务发展模式,到2019年上半年进入转型调整期,公司的线上业务整体取得的成效是可观的。

业绩想腾飞,尚需控本提质

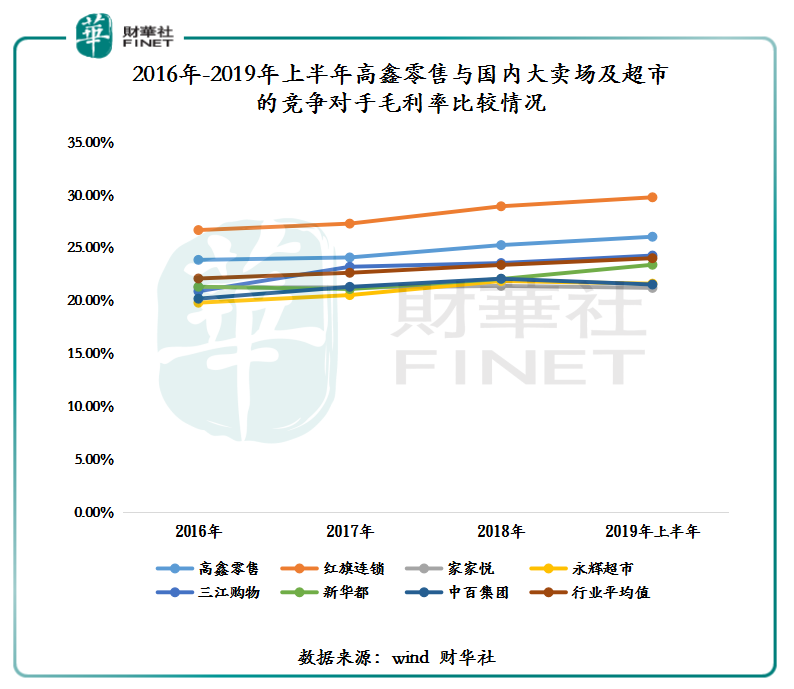

截至2019年6月30日,高鑫零售的毛利按年增长2.1%至131.88亿元,经营溢利增长3.2%至30.14亿元,毛利率为26.07%,较2018年末提升0.79个百分点,高于同业竞争对手家家悦(603708-CN)21.23%的毛利率,永辉超市(601933-CN)21.63%的毛利率,以及高于行业平均24.04%的毛利率。某种意义上讲,毛利率的提升主要是公司整合两大核心品牌,优化了采购渠道及运营部门带来的结果。

虽然今年上半年高鑫零售在新零售业务上取得不错的成效,但公司仍有不少地方需要优化。

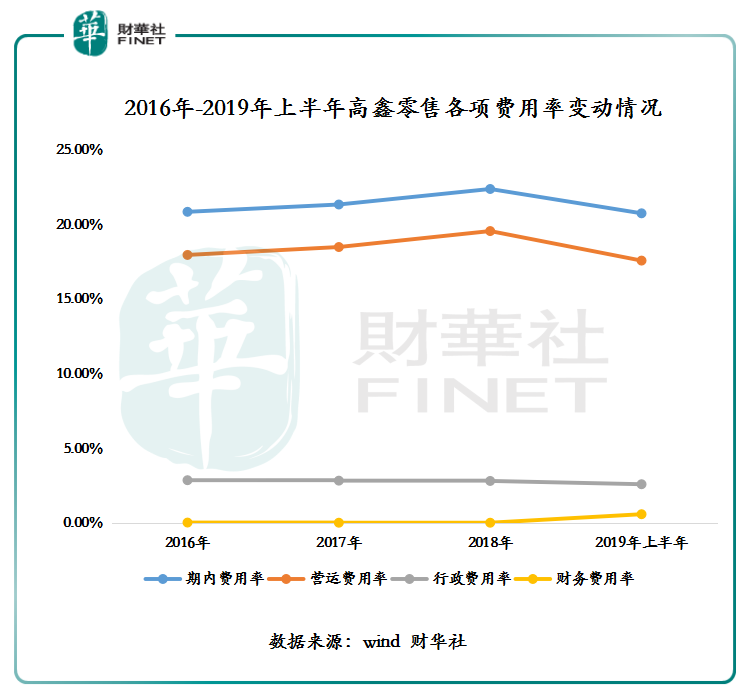

就费用端而言,近几年,高鑫零售的费用率均出现不同程度增长。未来如何有效控制费用率,尚需公司管理层下功夫。截至2019年6月30日,运营费用率、行政费用率及财务费用率分别为18.9%、2.79%及0.65%,较去年同期分别增长0.92%、0.1%及0.64%(如下图所示)。值得注意的是,今年上半年高鑫零售的财务费用率增幅较大,这主要是受《香港财务报告准则》16号准则调整,剔除准则调整后财务费用率是下降0.1%。

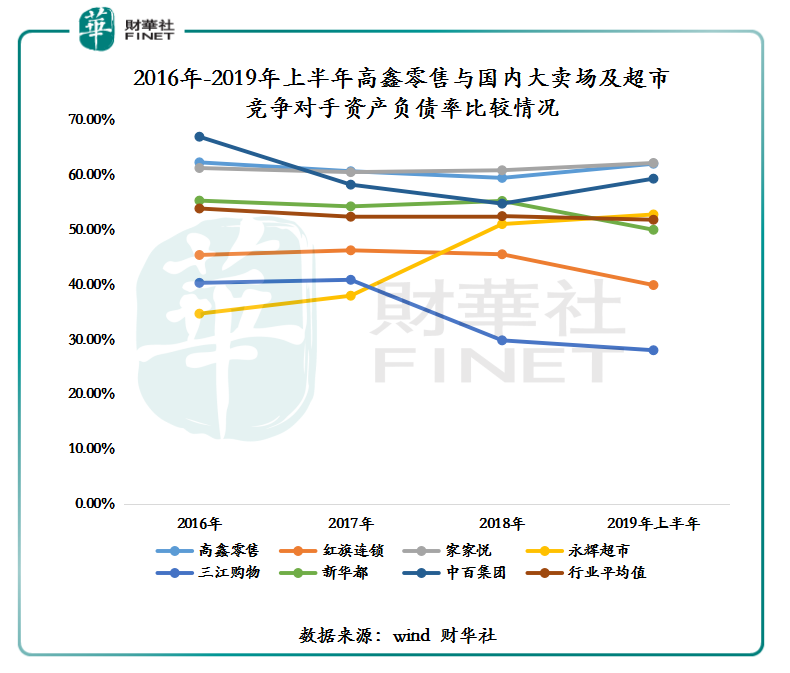

就资产负债率而言,高鑫零售的资产负债率仍处于行业较高水平。截至2019年6月30日,高鑫零售的资产负债率为61.95%,较去年同期增长5.13%,远高于同业竞争对手红旗连锁和中百集团(000759-CN)分别为39.85%和59.23%的资产负债率,也高于行业51.75%的资产负债率平均值。

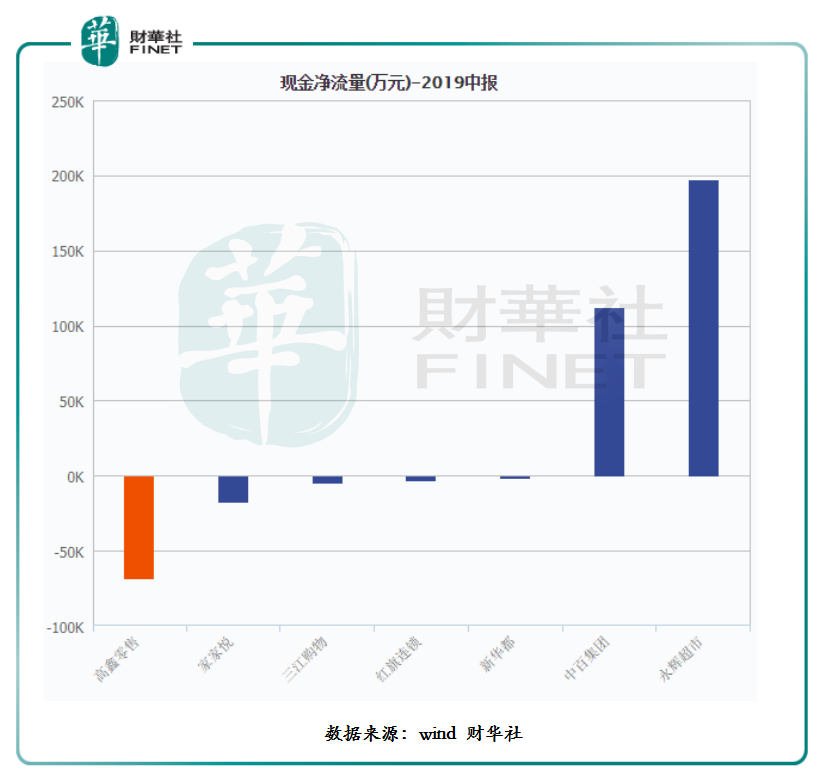

就现金流而言,据wind数据显示,2019年上半年高鑫零售的现金流净流出6.9亿元,是国内大卖场及超市行业中现金净流出额最大的企业(如下图所示)。这反映出高鑫零售短期的经营质量尚需优化。

尾语:

联手阿里近两年的时间里,高鑫零售线上业务已初见成效。但是公司目前处于转型调整期,仍有不少地方需优化,经营业绩能否借力新零售业务,再上新台阶,尚待观察。另外,作为“港股100强”榜单常客的高鑫零售,今年能否代表大卖场及超市行业再度冲击该榜单,我们只能拭目以待。