连亏三年后,京东健康(06618.HK)在2022年终于强势扭亏。

近日发布的财报显示,2022年京东健康总收入为467.36亿元,同比增长52.3%;归属于公司所有者的盈利为3.8亿元,去年净亏损为10.74亿元;非国际财务报告准则指标下(Non-IFRS)净利润达26.16亿元,同比增长86.6%。

公告披露后,京东健康于3月23日的股价收涨4.05%,总市值重上2000亿港元。

京东健康的竞争对手平安好医生(01833.HK)和叮当健康(09886.HK)去年的成绩单则有待继续优化。其中,平安好医生2022年收入下降了16%,年度亏损虽大幅收窄,但仍亏损了6.11亿元;相较于2021财政年度的经调整净亏损3.3亿元,叮当健康2022财政年度经调整净亏损同比约收窄不少于50%。

借助京东集团(09618.HK)技术和供应链等优势以及流量支持,京东健康与京东集团展开深度合作,成长为全国最大的在线医疗健康平台。

无论是营收规模、盈利能力,还是流量规模,京东健康均走在了行业前列。

“疫情+政策”双红利,两大业务增长强劲

在过去的2022年,互联网医疗行业迎来史上重要发展契机,疫情三年下的防疫封控政策以及政策的加持,令在线诊疗服务呈爆发式增长,从而推高了相关平台的用户规模。尤其是防疫政策优化之后,在线诊断服务迎来大涨,京东健康便是其中的受益者。

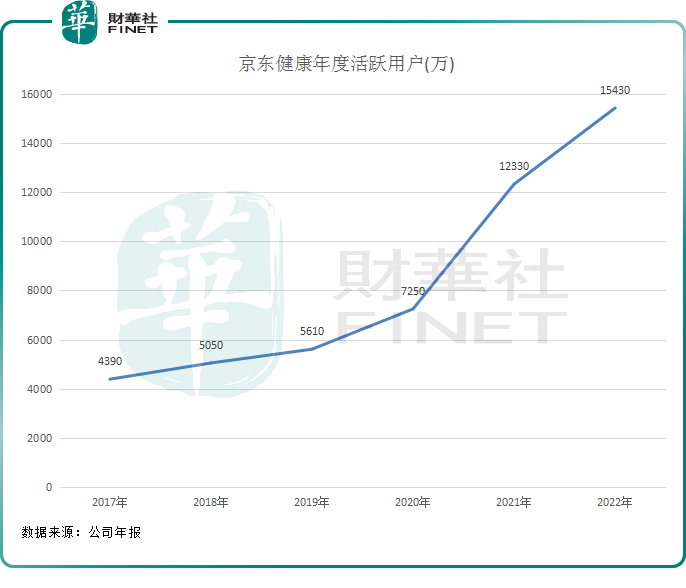

在疫情高峰期间,京东健康平台单日最高问诊咨询量超过114万,平台流量池也因此更为庞大。年内,京东健康的活跃用户数量超过1.543亿,相比2021年净增加3100万。

上图可以看到,过去疫情三年,京东健康的年度活跃用户呈现迅猛增长态势,三年时间新增了近亿规模的活跃用户。大量用户涌入平台,也推动了京东健康的营收在过去三年时间翻了超过三倍。

进入2023年,国内疫情已进入平稳期,封控管控等政策已成为过去式,接下来京东健康的用户规模或难以再保持如此高速的增长了,只有加大获客渠道才是用户增长的正确方式。

另外,2022年,政策有利地推动了互联网医疗平台的发展。《互联网诊疗监管细则(试行)》、《关于做好新冠肺炎互联网医疗服务的通知》等文件,规范了行业发展、肯定了数字化医疗健康服务的作用。

在流量池迅猛扩大的同时,京东健康不断丰富医疗健康产品品类、优化医疗健康服务流程以及产品体验,进一步完善了「互联网+医疗健康」生态系统。如,借助京东物流,京东健康药品「自营冷链」能力已覆盖了全国超过300个城市,同时公司与多家药企和服务商家合作,从而抬高了公司的营收规模。

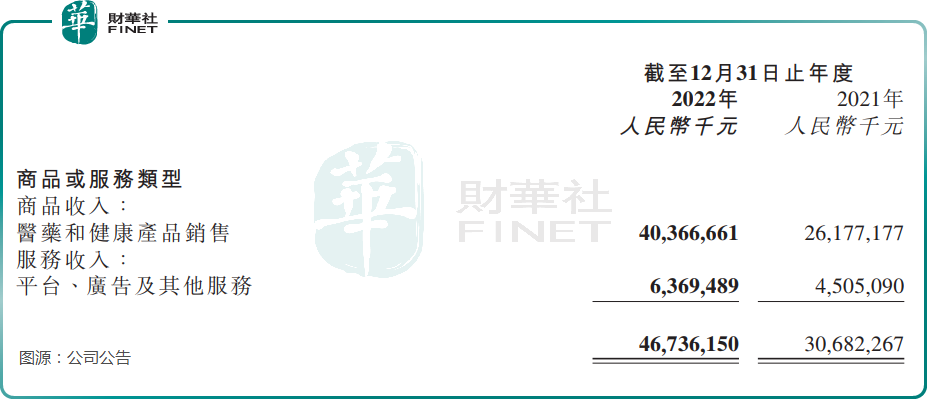

报告期内,京东健康的两大业务板块收入增长迅猛。其中,医药和健康产品销售(即自营业务)收入达403.67亿元,同比增长54.2%。公司表示,收入的增长驱动力主要有活跃用户数量增加及用户的额外购买、医药和健康产品销售的线上渗透率不断提高及产品品类的丰富。

另外,平台、广告及其他服务收入63.69亿元,同比增长41.4%,主要由于数字化营销服务领域的广告主数量增加,以及第三方商家销量增加。

各项费用率下降,盈利能力提升

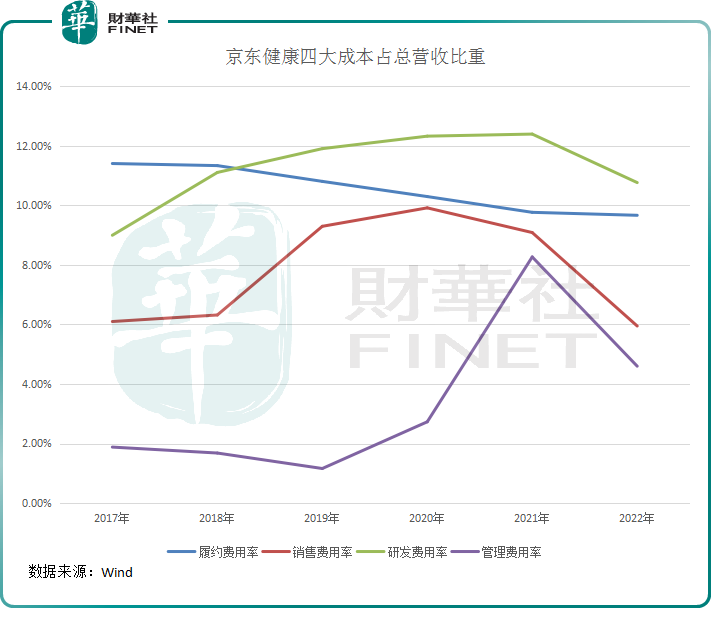

京东健康的主要开支分为履约开支、销售及市场推广开支、研发开支以及一般及行政开支。

在收入强劲增长和运营效率提高的推动下,京东健康近年来的费用率整体稳步下滑,推动了其盈利能力的提升。

其中,履约费用是京东健康最大的成本项。

京东集团提供的仓储和配送服务给京东健康带来了极大的成本优势同时,随着规模效应的扩大,京东健康的履约成本占营收比重逐年下降。2022年,京东健康的履约开支为45.22亿元,占总营收比重为9.68%,较2017年11.41%的比重有较大幅度下降。

近两年变化较大的成本项应属销售费用了,过去两年,京东集团为京东健康带来的技术和流量支持不断深入,同时疫情背景下互联网医疗平台也“自带流量”,京东健康打广告也明显省着点了。

2022年,京东健康销售及市场推广开支仅同比增加2.9%至21.96亿元,占营收比重大幅下降至4.7%,而2021年该比重为7%。

此外,在2022年,京东健康的研发费用率和管理费用率也均快速下降。不难看出,各项主要开支的成功把控,是京东健康能实现扭亏为盈的重要因素。

从现金流来看,京东健康2022年底账上现金达187.2亿元,经营活动所得现金净额为59亿元,继续保持正向净流入。同时,京东健康账上有息负债不多。整体上看,京东健康的财务结构相当的健康。