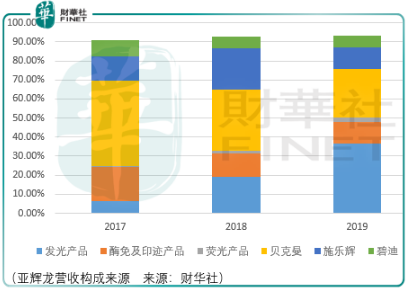

亚辉龙是一家化学发光体外诊断仪器及试剂供应商,此外亚辉龙还代理海外体外诊断企业贝克曼的体外诊断产品、施乐辉关节镜产品、碧迪微生物诊断及医用耗材、沃芬血凝检测等产品。

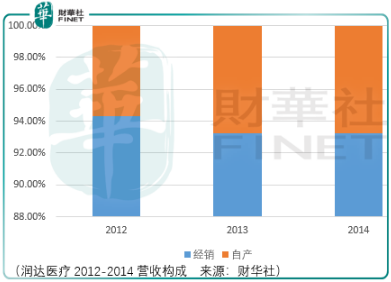

从自产与代理的收入比例来看,值得参考的同行为润达医疗,虽然上市后润达并未披露其自产体外诊断产品与代理的比例,但是从最新披露的2019年财报中润达提到:

“公司根据市场情况布局差异化的自主品牌产品。公司自主研发的糖化血红蛋白分析仪及配套试剂等产品,于2011年成功投放市场。经过多年的市场开拓,在糖化血红蛋白分析仪领域市场份额仅次于占领高端的进口品牌;公司在化学发光免疫产品进行差异化布局,并于2018年实现了自主研发的化学发光检测系统上市,在国产替代进口的过程中抢占了先发优势。”

这段表现只提细分产品的行业地位而不提其销售金额及对营收的贡献,显然是润达觉得这个数据拿不上台面。

因此,润达医疗上市前的经销与自产产品的营收比例就值得参考。虽然润达医疗这几年的营利增长地非常亮眼,分别为从2011年的6.31亿元、0.54亿元提升到了2019年的79.52亿元、3.1亿元,但是市场就是不买账。

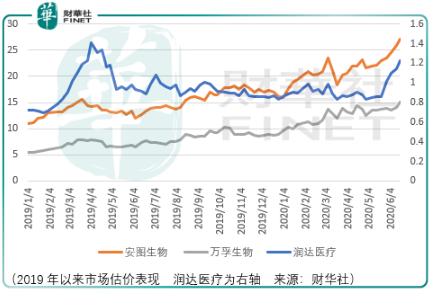

润达2019年以来的市场估价虽然在提升,但市场给予的相对估价却相差巨大,核心原因就在于市场不认为润达具备体外诊断核心技术,只是给国外厂商做渠道生意的打工仔。

反观亚辉龙,虽然代理产品营收比例没有润达这么夸张,同时其代理营收的比例亦在降低,但是2019年代理产品的收入占比仍然高达47.2%。亚辉龙是否能够坚定地走产品自主之路?这需要时间进行证明。

回到亚辉龙自研产品的竞争表现上。其最大的收入来源也是最引以为傲的产品为化学发光产品,从化学发光仪器试剂产品细分来看基于吖啶酯发光技术属于直接化学发光技术,该技术的突破使得亚辉龙打破了国外厂商的技术封锁。

但需要注意的是,化学发光免疫技术有3个技术类型:电化学发光、直接化学发光、酶促化学发光。亚辉龙的直接化学发光技术采用瞬间发光方式发光,反应体系通常不能预先混匀,发光持续时间短、发光强度微弱、启停时间不可控、光信号分布不均匀;国内体外诊断产品市占率第1的国外厂家罗氏采用的是电化学发光技术,该技术采用电激发光方式发光,反应体系可充分混匀,具有发光持续时间长、发光强度大、启停时间可控、光信号分布均匀的优势。

而以安图生物为代表的酶促化学发光在技术上采用酶促反应后发出辉光方式发光,反应体系通常不能预先混匀,发光持续时间短、发光强度微弱、启停时间不可控、光信号分布不均匀。同时由于酶促反应试剂含酶,酶的稳定性较差,不利于储存和运输。

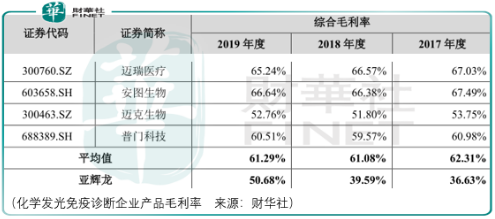

虽然在技术上直接化学发光要优于酶促化学发光,但是亚辉龙和迈克生物的产品毛利率要低于安图、迈瑞及做电化学发光的普门科技。

除了在产品竞争力上亚辉龙不占优势以外,更令人担忧的是财华社在《好企业不一定有好赛道,安图生物价值窥探》中提到的:

“从全球体外诊断(ivd)市场格局的变化来看,2013年罗氏、雅培、西门子市占率分别为19.94%、10.72%、10.04%,2017年全球市占率前4名分别为罗氏、danaher、雅培、西门子,数据分别为19.53%、11.1%、10.67%、8.94%。

可以看到,体外诊断市场的全球竞争格局基本是比较稳定的,较难发生较大的变数。以化学光学诊断为例,化学发光免疫分析不同于生化诊断,其对检测精度要求较高,且化学发光试剂的销售必须有对应仪器的支撑,但仪器开发的技术难度较大,有较高的技术壁垒,起步较早的公司具有先发和卡位优势。”

总体而言,不论在自研产品进度上还是整体行业竞争格局层面,亚辉龙都不具备可见的持续投资价值,尤其是随着以安图为代表的企业估价水涨船高之下,新上的体外诊断企业更难以获得中长期的高回报,投资者应当谨慎。