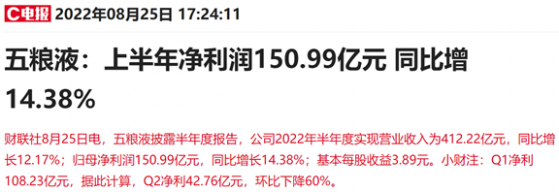

财联社8月25日讯(编辑 刘越 实习编辑 刘星雨)总市值超6500亿元的五粮液晚间披露半年报,公司上半年实现营业收入为412.22亿元,同比增长12.17%;归母净利润150.99亿元,同比增长14.38%。

公司一季度净利108.23亿元,创下单季净利历史新高,据此计算,二季度净利42.76亿元,环比下降60%。

最新十大流通股东名单显示,北向资金相比上期减持近9%。

截至今日收盘,6个月以内共有44家机构对五粮液的2022年度业绩作出预测,其中归母净利润预估均值为272.72亿元,较去年同比增长16.66%。而公布的上半年业绩占全年业绩预测均值的比例为55%,大于二分之一。

五粮液作为高端白酒市场的“二哥”,将核心单品普五涨价,价格对标茅台。2021年12月1日,市场传第八代五粮液执行889元基础量价格不变,增量价格(包括团购)由999元调整到1089元,计划内外的合同量为3:2。经测算,综合下来,第八代五粮液的出厂价从889元提升为969元,增幅近9%,和53度500毫升的飞天茅台酒出厂价保持一致。2022年3月25日,五粮液官方商城小程序和淘宝五粮液官方旗舰店里,普五的建议零售价已从每瓶1399元上调至1499元,建议零售价与飞天茅台一致。二季度迄今尚未有五粮液最新涨价信息。

浙商证券分析师杨骥等8月4日发布的研报中指出,2017年以来白酒行业销量持续小幅下滑,行业进入“量平价增”阶段,在这一过程中,受益于高净值人群不断增加+消费升级不可逆+高端酒需求刚性,高端酒呈现持续扩容态势,预计未来三年高端酒收入CAGR或达15%,其中量/价预计年均保持大个位数增长。

安信证券分析师赵国防7月4日发布的研报指出,过去4年白酒千元价格带CAGR约为32%,疫情冲击下增速有所放缓,截至2021年千元价格带市场规模已达780亿,预计未来高景气度有望延续。

近年来,千元价格带的主要白酒酒企五粮液和老窖占据总市场份额超过80%,行业集中化程度较高,同时也涌现一批新兴产品,包括汾酒青花、习酒君品、酒鬼内参和茅台1935等。2022年初至今,受到经济下行压力以及疫情防控下消费场景缺失的影响,千元价格带产品批价普遍出现回落,部分酒企被迫退出市场,竞争格局有所优化。龙头名优酒企受益于品牌优势,抵抗风险能力相对更强。2022年春节旺季五粮液和老窖批价相对坚挺,相比新兴的千元产品地位更加稳固。

随着白酒行业消费升级提速,行业集中度逐步提升,产能成为各酒企发力重点。东吴证券分析师汤军8月7日发布的研报指出,五粮液产能建设再加速,打开长期增长空间。

杨骥认为,市场价格和渠道利润是22年边际变化重点。具体来看,五粮液坚持4大全国性单品战略方向,坚决控量挺价加速回归,有望实现打造系列酒10/20/30/50亿级的大单品目标。同时,公司发力C端提升团购占比,未来通过类似贵州茅台的“直销+非标”模式,逐步提升C端比例,开拓八代五粮液之外的重要增长极,从而增强千元价位带逐步扩容下的行业话语权。

从二级市场表现来看,五粮液从2021年2月18日的历史高点迄今股价累计最大跌幅达58%。

根据盈利预测与估值测算,汤军预计,五粮液2022年归母净利润同比增速为16%,2023年归母净利同比增速升至19%。

赵国防认为,当前公司估值已经回落到25倍左右,处于历史低位。未来伴随普五批价稳步上行,系列酒持续优化,经典五粮液或将贡献第二成长曲线,估值有望进一步修复。公司品牌韧性十足,管理层换届后有望提效,加速品牌价值回归。给予12个月目标价256元,目标价相当于2023年32x的动态市盈率。

值得注意的是,赵国防在4月21日的研报中指出,五粮液渠道利润低,经销商销售积极性不高,渠道经销商的信心降低表现在不断降低库存、不敢加价销售以及经销商把五粮液定位为流量产品,丧失了对五粮液能赚钱的预期。同时,OEM贴牌模式孵化出众多开发品牌,一定程度上伤害了五粮液的高端形象,稀释了五粮液的品牌力。