前言:

近日,天山股份(000877-CN)拟收购控股股东中国建材(03323-HK)旗下水泥资产成为水泥行业的大新闻,亦是年初至今重组并购市场最大型的资产整合事件。那么,此次重大重组,中国建材及天山股份谁最受益呢?中国建材旗下控股多家水泥上市企业,为何把重组资产重任交给天山股份呢?

中国建材:合并重组,优化资产结构将进行到底

据了解,自十八大以来,央企和地方国企的改革整体都呈现出了明显加快之势。特别是对于一些同质化竞争严重和产业关联性较强的上市公司,基本上都是通过市场化手段,采取混改、公司治理结构、合并重组等方式,经过一番专业化的资本运作,将其打造成具有良好经济效益和发展前景的优质上市资产。

在此背景在下,2017年,中国建材和中材集团重组合并,成为水泥行业历史上最大水泥资产重组事件之一。随着中材集团将无偿划转进入中国建材,天山股份(未重组前,是中财集团旗下A股控股子公司)就成为中国建材现阶段的控股子公司。

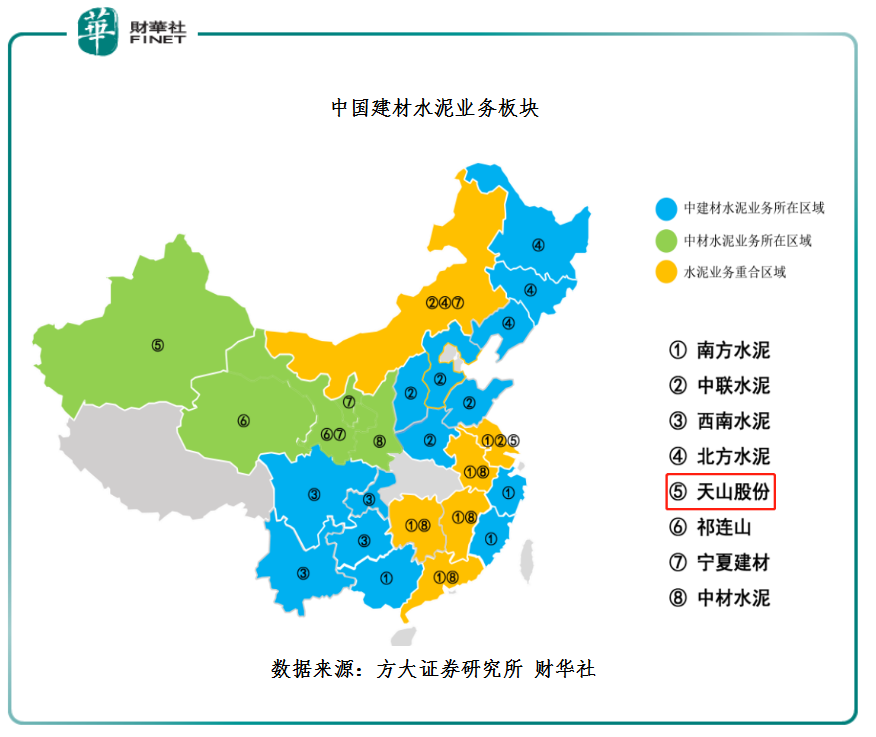

值得注意的是,虽然中国建材凭借“两材合并”吸收天山股份、中材水泥、宁夏建材、祁连山、中材科技、中材金晶、中材国际、中材矿山,形成了庞大的综合性公司体系,但依旧避免不了水泥业务重合及同业竞争等问题。

如下图所示,黄色部分为中国建材水泥业务重合区域主要分布在我国华北(大部分)、华中及华东(少部分)及华南(少部分)地区。从控股子公司的水泥业务所在区域来看,黄色重合的地方主要涉足的子公司分别有中联水泥、北方水泥、宁夏建材、南方水泥及中材水泥。

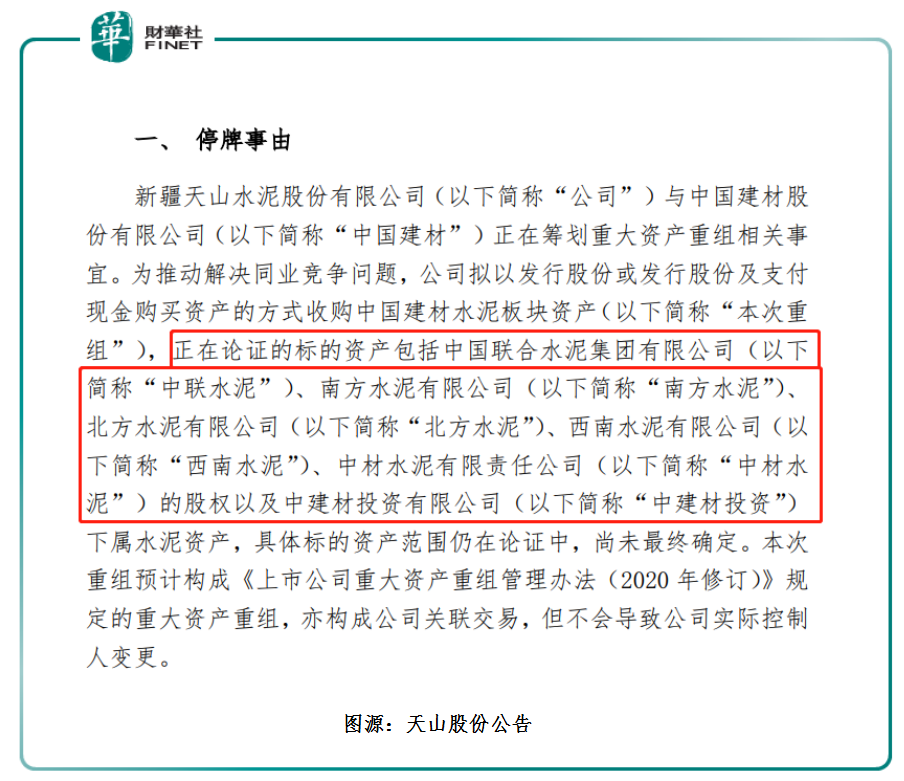

据天山股份公告显示,天山股份拟以发行股份或发行股份及支付现金购买资产的方式收购中国建材水泥板块资产,正在论证的标的资产包括中联水泥、南方水泥、北方水泥、西南水泥、中材水泥的股权以及中建材投资下属水泥资产。

由此可见,此次重组水泥资产绝大多数都是在发生在水泥业务重合区域。这意味着此次中国建材与天山股份本质上与此前“两材合并”一样,都是解决业务重合及同业竞争等问题,进一步提升公司水泥资产的经济效用。

中国建材选择天山股份,与发展战略吻合?

至于为何中国建材为何想将水泥资产装入天山股份,公告并未提及。但是,从中国建材集团发展策略及天山股份的自身优势来看,或许可以找到答案。

中国建材集团发展策略来讲,中国建材集团发展战略目标是致力于打造水泥、新材料、工程服务三足鼎立的发展格局,打造世界一流的综合建材和新材料企业并创造出建材领域全球领先的上市公司,不断巩固行业领先地位,增强国际市场竞争力。

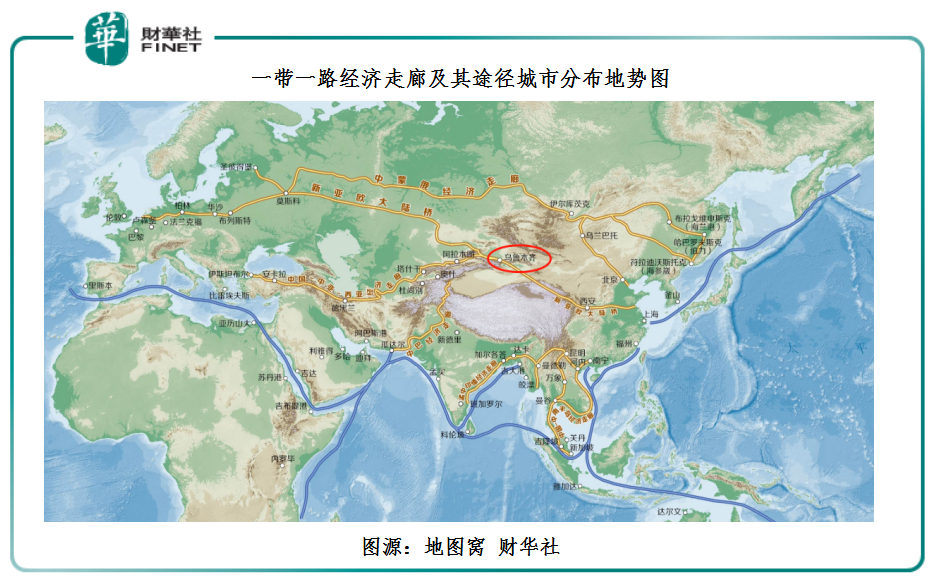

近些年,借助“一带一路”、“走出去”等重大国策,中国建材国际化程度日益显著,例如,印尼万吨水泥项目、哈沙克斯坦第一条玻璃生产的建设等等。因此,“一带一路”经济走廊的发展对于中国建材国际化起到了至关重要的作用。

从“一带一路”经济走廊及其途径城市分布地势图来看(如下图所示),新疆的乌鲁木齐是一带一路向外的最主要出口之一。

在新疆水泥市场,天山股份是新疆水泥行业的龙头企业。据数字水泥网,2019 年天山股份在新疆熟料产能为 2,499 万吨,在新疆产能占有率为33%,明显领先其他企业,且布局相对均衡,在南疆(阿克苏、喀和、巴州)、 北疆(阿勒泰、伊犁)及东疆(乌昌、哈密)片区均有水泥产能。因此,从一带一路的角度来看,天山股份在中国建材国际化征途中将是一个比较重要的拼图。

从业务重合的角度来看,天山股份是中国建材为数不多水泥业务较少重合的上市控股子公司且处于业绩爬坡期。近些年,西部大开发、一带一路及新基建政策的出台,都加速新疆基建及房产规模的扩展,对水泥需求量及景气度亦有显著的提升。在此背景之下,作为新疆水泥龙头的天山股份经营业绩规模迎来稳健的增长。截至2019年底三个财政年度,天山股份2017年-2019年的营收复合年增长率为16.98%;2017年-2019年的归属股东净利润复合年增长率为148.5%。

随着业绩取得不俗的增长,天山股份业务版图开始向江苏区域扩展且市场份额正不断提升。据了解,天山股份在江苏产能占有率已达9%,位居江苏省第四位。展望未来,除新疆市场外,天山股份倘若向国内其他市场拓展,势必会与中国建材旗下水泥资产形成“竞争”关系,并不利于中国建材长远的发展。因此,此次天山股份整合控股股东中国建材旗下水泥资产,可减少业务重合及同业竞争等问题。

尾语:

此次水泥资产的重组,不管是中国建材还是天山股份都是双赢的局面。中国建材旗下水泥资产整合重组将推升公司资产质量稳步提升,经营业绩质量有望得到不俗的增长。而天山股份若成功将中国建材的水泥资产装入,公司将跃升为国内水泥头部企业,话语权及市场影响力将史无前例的被放大。

展望未来,内部资源整合已经开启,中国建材优化整合水泥资产将会持续进行,下次水泥资产整合是否会涉及此次重组并购并未提及宁夏建材及祁连山两大上市公司,是值得关注的。除此之外,中国建材旗下的玻璃纤维及玻纤制品业务同样存在业务重合的地方(中材科技与中国巨石都有玻璃纤维及玻纤制品业务),未来亦有出现重组可能。