两会期间,房地产有两个热门话,一个是“房住不炒”,一个是“公积金改革”。

关于公积金大佬们都有话说。全国人大代表、58同城(WUBA)创始人姚劲波建议适当下调住房公积金缴存比例,由最低缴纳5%降至3%。

全国人大代表、上汽集团(600104-CN)党委书记、董事长陈虹建议放宽公积金提取范围,比如说将买车纳入进去。

还有代表认为公积金制度已经成为拖累民企负担、抑制社会消费等负面效应,并存在制度功效衰减等大问题。

在众多大佬、专家面前,公积金已经成为“鸡肋”,食之无味,弃之可惜。

这一上世纪末从新加坡取经来的政策,本质是在那段住房紧张的时期,鼓励企业员工购房。

从1991年在上海推行公积金试点,到1999年公积金制度正式在全国实施,这个“蓄水池”开始“滚雪球”式增长,到2018年末,公积金总额已超过14万亿元。

少数人的“盛宴”?

都是什么样的人缴纳公积金?

机关、事业单位在职职工,国有企业、城镇集体企业员工,外商投资企业,港澳台商投资企业,城镇私营企业及其他城镇企业或经济组织等。

机关企事业单位职工是从一开始就享受公积金缴存政策的。以这些人为代表的大多数城镇职工,在90年代设立公积金后享受到了第一波城镇化的红利。

相较之下,很多外资、民营企业员工一开始没有政策保障,所以很多人都没有。直到2010年后,北上广深一线城市,以及各省会城市私企才陆续缴纳公积金。

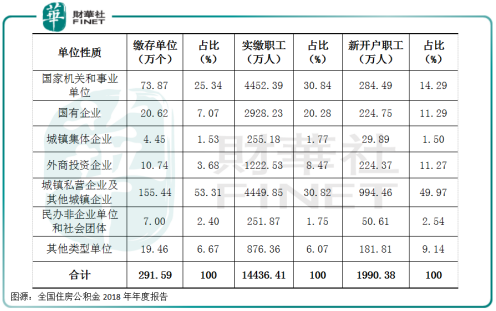

根据全国住房公积金2018年年度报告,2018年,住房公积金实缴单位291.59万个,实缴职工14436.41万人,分别比上年增长11.15%和5.09%。

也就是说截至2018年末,中国约有1.4亿人可以享受公积金政策。

分城市看,上海、广东、江苏、浙江、北京实缴单位数量排在前五位。

按缴纳企业类型看,数量占比33.94%的事业单位、国企城镇集团企业,缴纳员工人数却占据总人数半壁江山,为7635.8万人,占当年缴纳总人数比例53%。

在早些年的调查中,公积金贷款人数最多的是中高收入人群。

2007年,国家审计署报告显示,2005年住房公积金个人贷款的44.9%发放给排在缴存额前20%的高收入者,排在缴存额后20%的低收入者仅得到3.7%的贷款。

真正在公积金政策中受益的是中高收入者,而低收入者并没有从公积金得到什么实惠,这种“倒挂”意味着公积金福利依然在持续为第一波享受红利的人群造福。

而众多“北漂”、“海漂”打工族、农民工却并未享受到政策福利。

与房地产休戚与共

有多少人用过公积金贷款?

现实中很多人会发现,每个月公积金定期入账,想要买房的时候却发现用不上。

在商品房当道的今天,一笔封顶50万元的公积金贷款,在动辄数百万的房价面前显得杯水车薪。

想要公积金贷款,很多刚需拿不出高首付。你只能放弃公积金贷款,转而求高利息的商业贷款。

虽说现在政策放宽,也可以租房使用吗,但提取流程很繁琐,很多人的公积金只能老老实实在账户里躺着。

尽管绝大部分人没有动用过公积金贷款,但并不妨碍少数中高收入者使用绝大部金贷款红利。

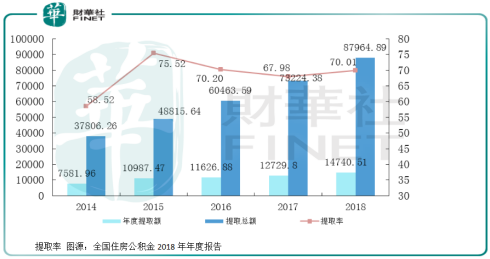

全国住房公积金2018年年度报告显示,2018年,住房公积金缴存额约2.1万亿元,住房公积金提取人数约5195万人,占实缴职工人数的35.99%。

这不到四成的人提取额了约1.5万亿元公积金,占当年缴存额度的70.01%,也就是提取率。

从提取率走势看,在房地产大热的2015年,公积金提取率明显高于其他年份,原本作为促进房地产销售的一项政策,公积金与楼市休戚相关。

2018年,住房公积金住房消费类提取、发放个人住房贷款和公转商贴息贷款共约2.2万亿元,占全国商品住宅销售额的17.47%。

2018年末,住房公积金个人住房贷款率86.04%,个人住房贷款市场占有率16.19%。

2019年下半年,房地产融资政策收紧,曾经如脱缰之马的房地产在资金管控下,也彻底结束“野蛮”生长。

如果公积金也要改革,无异于收紧了又一针对房企的“钱袋子”。

公积金“大限”已至?

公积金去留问题不是一个新鲜话题。但其万亿规模之巨,关系到数千万人的储蓄和房贷,牵涉利益之广,很难取缔。

一向德高望重的黄奇帆曾因建议取消公积金“翻车”。

2020年2月,中国国际经济交流中心副理事长黄奇帆建议取消公积金为企业减负,一时间网络声讨声音不绝于耳。

虽然后面有格力电器董事长董明珠高调力挺,但董总的“给员工每人一套房,干嘛还要公积金”这一半开玩笑的说辞明显在避重就轻、逃避问题。

取消之外,还有不同声音。

全国政协委员、中国社科院世界社保研究中心主任郑秉文则认为,住房公积金存在着投资收益率太低、统筹层次太低等问题,应加快住房公积金制度的改革步伐。

他举了一个例子,2018年公积金增值收益率仅为1.56%。说句不好听的,即使把公积金用来买余额宝,收益率也会超过2%。

谈及此,笔者也双收赞成。公积金是个巨大的“资金池”,按企业和个人缴纳比例12%算,这个池子吸储能力要堪比社保规模。

但我们往往在资本市场看到,有社保基金出没于二级市场,但很少看到公积金的身影。

从公积金政策设置,到如今已经过去21年,时代车轮滚滚向前,社会经济生活也发生天翻地覆变化。公积金制度改革也终被提上日程。

国家于2020年5月18日发布《关于新时代加快完善社会主义市场经济体制的意见》,明确指出要改革住房公积金制度。

这是对公积金制度的肯定,不过后续会需要改革。

公积金改革方向有哪些?

公积金改革之意越来越明显。

很多人慌了。有的说我还没有买房,如果公积金取消了咋办?有的说自己仅有的一点福利也没有了。担心国企没有了公积金还会有其他福利制度出来,但民企就不好说了。

一时间售楼处的咨询购房电话又被打爆了。

政策不出,很多人也不知道未来公积金如何改革?但眼下看公积金改革将会重点照顾两类人群,大学毕业生和进城农民工两个群体,以强化对刚需群体保障功能。

其次,“住房不炒”下公积金制度可能会更强调“安居”,侧重支持房屋养护、维修、服务、特别是老旧小区改造。

说到这我们就会联想到自2019年以来,有佳兆业、富力等一众房企对外强调自己的旧改业务,并表示旧改业务也将成未来几年发展战略。

看来当轰轰烈烈的城镇化告一段落后,老旧小区改造成为房企新的抢滩市场。如果能获得公积金支持,也有助于房地产商朝精细化、高质量发展转型。

此外,从疫情期间公积金特殊使命看,未来不乏添加医疗救助功能。例如2020年2月3日,住房资金管理中心公告,将新型冠状病毒肺炎列入大病提取住房公积金范围,患者可提取本人住房公积金用于医疗支出。

总之,房地产转型也必将带动公积金改革。在“房住不炒”安居乐业下,公积金或将迎来更为实用、更为贴地气的便民改革。