立足于粤港澳大湾区的内地房地产企业天誉置业(00059-HK)昨晚收市后公布2019年上半年业绩。在全球经济有所放缓之际,天誉置业的上半年业绩仍保持稳健的收入增长,盈利能力持续提高,财务结构继续优化。

合约销售额创历史新高

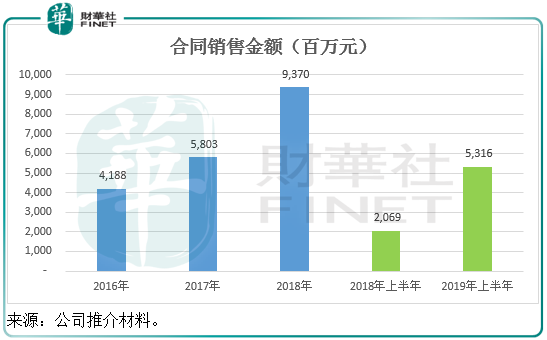

回顾期内,天誉置业实现合同销售额53.16亿元人民币(下同),同比大幅增长1.57倍,或32.47亿元,较上半年目标42.27亿元高出25.76%,刷新历史记录,可售面积同比增长1.28倍,至39.2万平方米,平均售价为1.36万元,较2018年高12.74%。

业绩表现持续提升

2019年上半年,天誉置业交付的总建筑面积合共为56.9万平方米,来自广州天誉半岛、南宁天誉花园、南宁天誉东盟创客城、徐州天誉时代城和重庆项目等五个项目,期内录得物业销售额(扣直接税项后)为36.87亿元。该等业绩说明公司在转型之路上通过小户型、低总价、低门槛置业,多重生活配套服务的青创社区产品赢得了市场的肯定,公司也有望进一步成长为青创社区细分市场的龙头企业。

由于广州天誉半岛及南宁天誉东盟创客城两个项目的利润率较高,该公司上半年的物业销售业务毛利率提高了7.4个百分点,至25%。与此同时,利润率较高之物业管理分部因业务扩大,贡献也有所增加,也提升了整体的毛利率。上半年该公司的毛利水平大增29.5%,至9.49亿元,整体毛利率由去年同期的18%,提高了7.45个百分点,至25.45%。

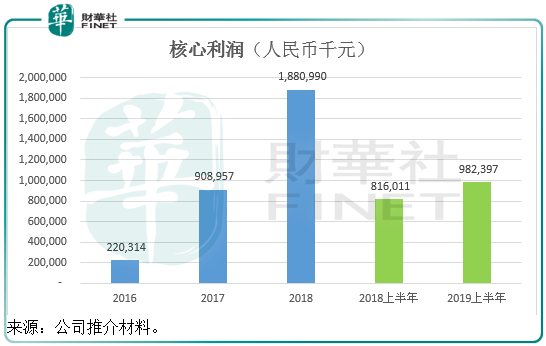

得益于有效的经营开支控制——营销开支及员工成本分别同比下降28.8%及35.28%,核心利润(EBITDA)按年增长20%,至9.82亿元,核心利润(EBITDA)于期内也提升了6个百分点。

财务结构优化

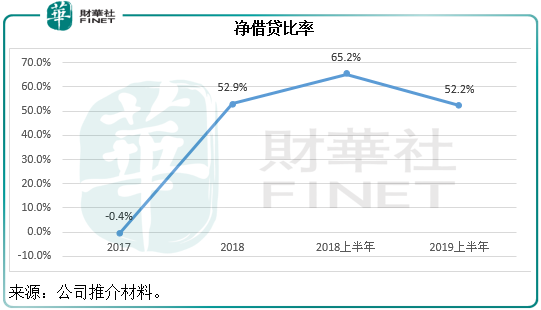

伴随着盈利的提高,该公司的财务状况也有所改善。截至2019年6月30日,天誉置业的债务总额为54.997亿元,比年初的债务总额减少了13.6%,其中短期债务减少了15.6%。上半年的净借贷比率由2018年上半年的65.2%,下降至52.2%。

值得注意的是,在2019年上半年业绩报告日(6月30日)后至2019年8月20日短短一个多月,该公司偿还了10.147亿元短期债务,因此其债务状况或已从中报期末的水平得到进一步改善。

未来增长可期

天誉置业将于下半年推出预售的可售面积为40.4万平方米。此外该公司于业绩公告日后收购了一间在贵州省贵阳市从事住宅项目开发的项目公司51%权益,该项目提供可售面积22.2万平方米。再加上现有项目尚未销售的存货,其120亿元的全年销售目标应可达成。

财华社留意到,利润较高的广州天誉项目和南宁天誉东盟创客城仍有大量单位未售或尚未交付,或有望在下半年确认收入,其中广州天誉仍有1.5万平方米的住宅及商业单位以及720个停车位代售,而南宁天誉东盟创客城有可售面积78.7万平方米计划在下半年至2024年(摩天大楼竣工)交付,这些项目有望带动该公司下半年的收入和利润增长。