昨日,建滔集团(00148-HK)发布盈警,预计集团截至2019年6月30日止六个月的账面纯利及基本纯利将较2018年同期分别下跌60%-65%及35%-45%。

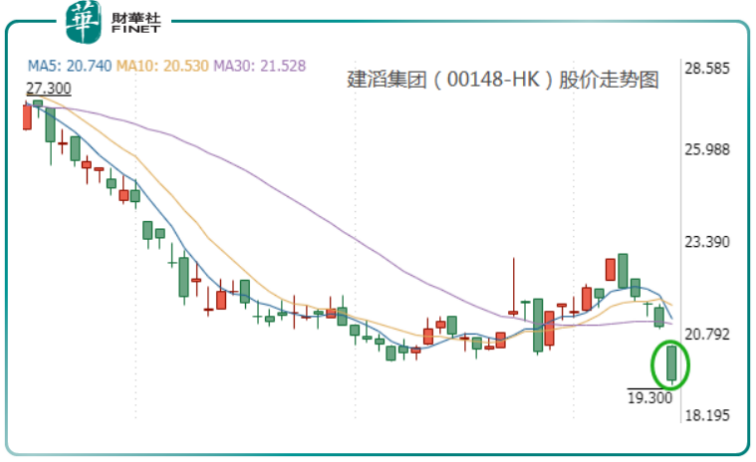

受该消息影响,建滔集团二级市场股价早盘开盘后大幅下挫,盘中一度跌至19.3港元。截至今日收盘报19.44港元,跌7.21%,当日市值约蒸发16.32亿港元。(如下图所示)

据公司公告称,预计基本纯利的下跌主要由于去年同期市场处于供不应求的状况,产品销售单价基数为高,而今年上半年供需缺口收窄,部分产品销售单价下跌;预计账面纯利下跌的原因主要由于上述供求关系及于去年同期存在的若干非经常性或特殊项目于本期不再存在。

与此同时,该公司附属建滔积层板(01888-HK)亦发布盈警,预期中期账面纯利及基本纯利较去年同期下跌30%-40%。受此影响今日股价更是下挫9.70%,至6.240港元/股,当日市值约蒸发20.64港元。值得注意的是,就7月9日一天建滔系(建滔集团及建滔积层板)单日累计市值蒸发近37亿港元。

年初至今,建滔集团的心情可谓是大起大落。1-2月,受益于5G概念的热炒,建滔集团股价(前复权)一度上涨至28.800港元,累计升幅逾33%。而在4月遭主席及执董接连减持后,该公司股价便开始一路下滑。

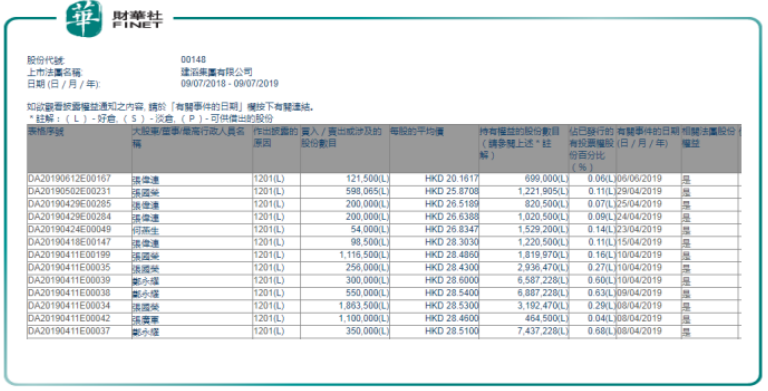

港交所权益披露资料显示,2019年4月,该公司主席张国荣累计减持约383.4万股;执董郑永耀累计减持120万股;执董张广军减持约110万股;执董张伟连累计减持49.85万股;执董何燕生减持5.4万股。

此次轮番减持与其2018年的业绩表现不无关系。3月20日,建滔集团发布年度业绩报,公司2018年实现营业额约459.94亿港元,同比增6.57%;基本纯利约46.03亿港元,同比约降18%;账面纯利虽小幅上涨9%,但主要是由于出售一间附属公司,获20.898亿港元收益所致。

此外,今年上半年,受经济低迷以及贸易摩擦等因素影响,家电、汽车以及智能手机等行业消费疲软,或在一定程度上影响该公司出货量。

花旗几日前发表研报指,预计建滔集团2019年上半年收入按年增长8.7%,盈利按年下跌18%,并将其2019-2021年的盈利预测下调6%至9%,目标价下调至33.2港元,但仍给予了“买入”评级。

该行表示,由于下游市场的消费疲弱,预计该公司印刷线路板或覆铜面板分部的盈利会略为下降。但其在5G建设方面表现稍好,并正在加紧研发以把握5G带来的潜力,该公司多元化的产品线,也将产生重大租金收入作为缓冲。

建滔集团管理层曾在2018年业绩发布会上表示,5G的发展有望推动其产品的销售,并表示今年会将产能扩大15%-20%,以迎接5G的到来。不知5G是否真的能为建滔集团重新迎来春天呢?