中东局势升温,科技巨头财报季来袭——市场动向解析

市场仍押注12月再降息25个基点

周三,美国一系列经济数据因感恩节假期提前出炉。

其中,美联储最爱的通胀指标——美国10月核心PCE物价指数同比2.8%,较9月反弹;美国上周初请失业金人数低于预期。

在数据公布后,美股三大指数涨跌不一,纳指跌0.78%,标普500指数跌0.27%,道指涨0.13%。

关键通胀指标

具体来看,美国商务部公布的报告显示,10月PCE物价指数同比上涨2.3%,与预期的2.3%持平,前值2.1%;月率0.2%,预期0.2%,9月前值0.2%。

美联储最爱的通胀指标——剔除食品和能源的核心PCE物价指数10月同比上涨2.8%,为2024年4月以来最大增幅,预期2.80%,前值2.70%;月率0.3%,预期0.30%,前值0.30%。

美国10月个人收入环比上涨0.6%,预期为上涨0.3%,9月前值为上涨0.3%。

美国10月实际个人消费支出环比上涨0.1%,预期为上涨0.2%,9月前值为上涨0.4%。

另外,由于 强劲的消费支出和出口激增,美国第三季度实际GDP年化季率修正值为2.8%,预期2.80%,前值2.80%。

消费支出约占美国经济活动的70%,上季度同比增长3.5%,高于上一季度的2.8%,是自2023年第四季度以来的最快增长。

出口也对第三季度的增长做出了贡献,增长率为7.5%,为两年来的最高水平。

值得关注的是,美国经济正表现出惊人的持久性。在过去的九个季度中,有八个季度的增长率超过了2%。

与此同时,美国上周申请失业救济人数进一步下降。

美国劳工部表示,截至11月23日当周初请失业金人数21.3万人,预期21.6万人,前值由21.3万人修正为21.5万人。

未来降息节奏的分歧

市场押注美联储在12月会再次降息25个基点。

自9月大幅降息50基点后,美联储在11月又降息了25 个基点,将基准隔夜利率下调至 4.50%-4.75% 区间。

牛津经济研究院首席美国经济学家Ryan Sweet指出,虽然通胀朝着美联储2%目标迈进的势头最近有所减弱,但这不足以阻止美联储在12月降息。

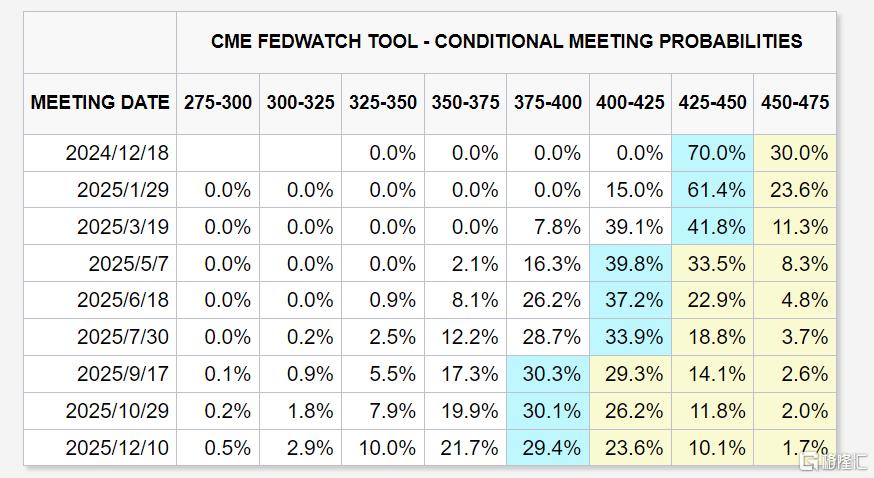

据CME美联储观察工具,交易员目前认为美联储12月降息的可能性为70%,较此前有所提升。

不过伴随特朗普2.0政策存在通胀上升的风险,市场对美联储未来降息步伐的预期在大打折扣 。

稍早前,特朗普发出关税威胁,全球金融市场已经开始波涛汹涌。

明年,美联储可能会采取更加谨慎的行动,等待特朗普经济政策的结果。

周二公布的11月政策会议纪要显示,预测下月将再降息,但未来美联储倾向于渐进式降息,即逐步将货币政策转向中性立场。

近期,多位美联储官员的发言也显示出,对未来降息节奏的分歧。

标普全球评级全球首席经济学家Paul Gruenwald表示,除非看到核心PCE出现“更明显的下降”,否则美联储不会急于降息。

11月AI精选股名单新鲜出炉,六大不同风格及主题的策略,点击此处了解AI选股策略ProPicks,解锁超90只新AI精选股名单。