比特币五连跌创四月最长纪录,7 万人惨遭爆仓!债市风暴席卷全球

一场被称为改变世界的werobot发布会最终在特斯拉暴跌接近9%后淡出了人们的视野,而再仔细一看,UBER的股价却已新高,另外,滴滴在otc市场的股票,也在历史高位徘徊。

特斯拉 (NASDAQ:TSLA)的发布会,给了其他的从业者作了嫁衣。背后则是对自动驾驶、特斯拉的发展和前景,大家的态度又发生了新的变化。

特斯拉的未来走向何方,而UBER滴滴等出租车行业巨头们目前处于怎么样的一个状态中,这两个问题都值得当下深入思考。

一、战略重心的疑惑

本次发布会,特斯拉推出了多款新产品,有实车,至少不是用一个Ai生成视频演示过去,算得是特斯拉比较有诚意的新品更新了。但从细节上看,又能发现很多漏洞。

如最新的cybercab,是未来组建robotaxi网络的主力车型,从外观上看,是cybertruck和modelY的结合体。是本次发布会的重点。

设计方面很激进,没有方向盘、后视镜和踏板,可谓是对FSD的绝对信心,100%不需要接管干预。但马斯克的表述是,有望实现控制成本3万美元以下。

Cybercab只有两个座位,作为Taxi载客量不足,理应是一款低价产品,而且节省成本已经到了节省踏板和方向盘的地步,理论上屏幕,控制台等也也可略去,这样一款产品,2万美元以内的制造成本绰绰有余。而若让中国善于控制成本的汽车生产商如BYD生产2座,无方向盘及踏板的车型,应该可以实现为1万美元以下的成本。因此,3万的数字一出,所有人对特斯拉这家公司的成本控制力产生怀疑了,这也是市场最不认可的地方。

不过,也有可能马斯克的意思是,这辆车是售价而不是成本不超过3万美元,实际的成本可能如我们估算的,1万美元,每辆车将产生至少2万美元的车均利润,如此的话,特斯拉的未来一片广阔。

但这又提出了新的疑问,如果特斯拉有能力将1万美元成本的车卖到3万,为什么现在在主力车型3和Y的车均利润只有几千美元呢?今年在北美反而要通过降价和配合补贴来促销呢?

无论哪种解释,都露出了马脚,说明这轮发布会的产品并不是认真的,极有可能推到重来,落地时大变样的可能性极大。

至于Robovan,看起来更加科幻的产品,在现场却没有发现装车灯,而且其设计明显忽略了离地间隙问题,在小坡都可能无法通过,而且也没说是否需要轨道,基本上可以视为PPT概念产品。

FSD的开发和使用数据,暂时也没有惊喜,自5月被曝光使用新版本的fsd用户付费订阅率只有2%后,特斯拉一直未予反击,财报也不公开这一数据,让人对FSD的真实水平产生怀疑。

市场最关注的提升业绩的廉价新车型,没有。

且robotcab的落地在两年后,这意味着对于任何在自动驾驶和无人出租车领域的同行和对手来说,都有了巨大的追赶或者扩大领先的机会。

UBER的估值此前被压制,很大程度上是怕特斯拉FSD的颠覆创新完全破坏现有的出租车模式,因此,这一压制因素消除,也便获得了超预期的大涨。

对于特斯拉,目前明显已经看到了战略转型,那就是从汽车公司转变为一家提供自动驾驶模型和载具,并未来也能赚运营无人出租车网络的Ai公司。

但其构想中有一个明显的问题,特斯拉描述的自动驾驶未来非常美好,极大促进效率,减少浪费,每辆车都能24小时跑起来,无需人力成本控制,维持人类社会交通需求的车数量将优化。

但在商言商,对于UBER这样的出租车公司,当然是效率越高,车队越无人化,自动化越好。但作为汽车公司呢?

一个家庭一起出行往往只需一辆车,但因为不同成员不同地点、不同时间的不同出行需求,可能需要两辆车或者更多。FSD实现L5级别自动驾驶后,在家庭内部,一辆车可以更好利用,比如送完男主人再送女主人上班,这将极大节约资源。

但卖车的,是希望每个家庭拥有一辆车还是两辆?当然是巴不得每个家庭都拥有10辆车,人人都是汽车收藏家,浪费,赘余,才是企业的利润来源。特斯拉愿景很美好,但当下的身份是全球第二大新能源汽车公司,而不是出租车平台。

关于目前的特斯拉保有车主转化为robotaxi车队的问题,首先,中高端品牌定位的特斯拉的车主愿不愿意在无人看管情况下,一天内让几十个人反复爬上自己的车,车内物品安全如何保障。

保险问题是最实际的,营运出租用途汽车,天天外头跑,故障率、事故率飙升,因此年保费是正常使用车辆的一倍以上,在共享赚钱之前,先要算算保险多交的钱能不能回本。

而最需要打车的时候往往也是最需要用车的时候,如,早晚高峰,暴雨暴雪。大部分车主到达工作地点,不用车的时候,正是所有人都不需要用车的时候,这个时候共享出去,不见得能接多少订单。

综合下来,期待现有特斯拉转变为一个规模网约车车队的愿景,不切实际,最关键伤害了特斯拉的品牌地位,得不偿失。

特斯拉显然知道,新车型,新车队才是关键,不能指望老车主们,这也是Robotcab提出的关键。但明显能看出,特斯拉把目标看向共享汽车而不是制造汽车市场。但目前是,汽车巨头们的利润更丰富,丰田一年能赚300亿美元,uber网约车业务一年也就50亿美元左右。不搞前面的去搞后面的?

而今年上半年,特斯拉在北美汽车市场被日系混动压制,丰田抢走了新能源汽车的增量和利润。这样的现实加上这样的转变,如果是被打怕了,特斯拉问题就很麻烦了。

接下来的特斯拉战略重心到底去哪,决定了特斯拉的未来,若还是汽车公司,那特斯拉所讲的用fsd大幅优化效率,减少所需的汽车数量,而不是希望消费者重复购买浪费,不是好的商业路径。

卖车和自动化方案给车队或者UBER等平台?可行但特斯拉和Uber并不对付,Uber似乎并不认可特斯拉的设计和成本控制能力,也不认可其路线。

最后,自产自营自动驾驶车队,利润最大化的路径,但资金压力巨大,所有风险前置自己扛,靠每日的汽车出租极其缓慢地回收资金,传统汽车公司只要卖出汽车,资金流压力就转移给车主负担,这可能导致特斯拉成为史上最重资产的公司。

所以,特斯拉目前的状态,充满了各种不确定性,也难怪市场反应如此剧烈了。

二、Uber的持续增长

再看到这次新高的UBER,此外滴滴OTC股价也在历史高位,可以说是对传统网约车公司的一次估值提升。

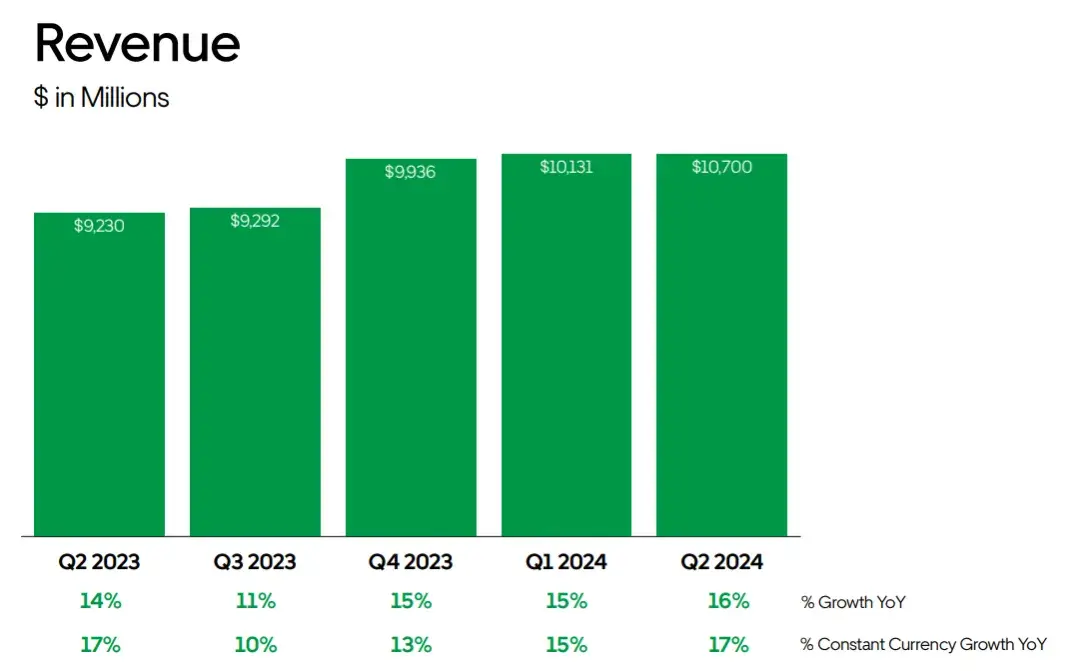

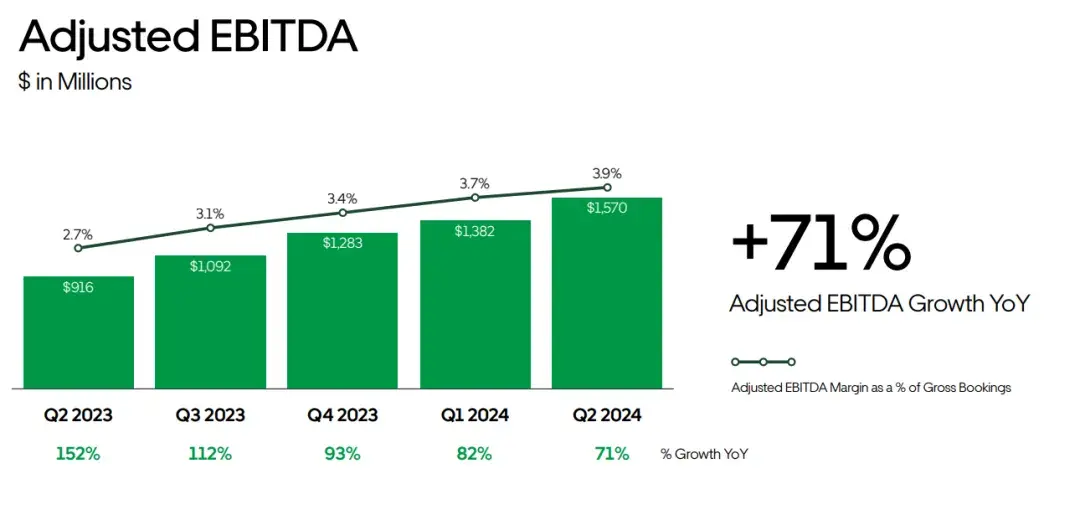

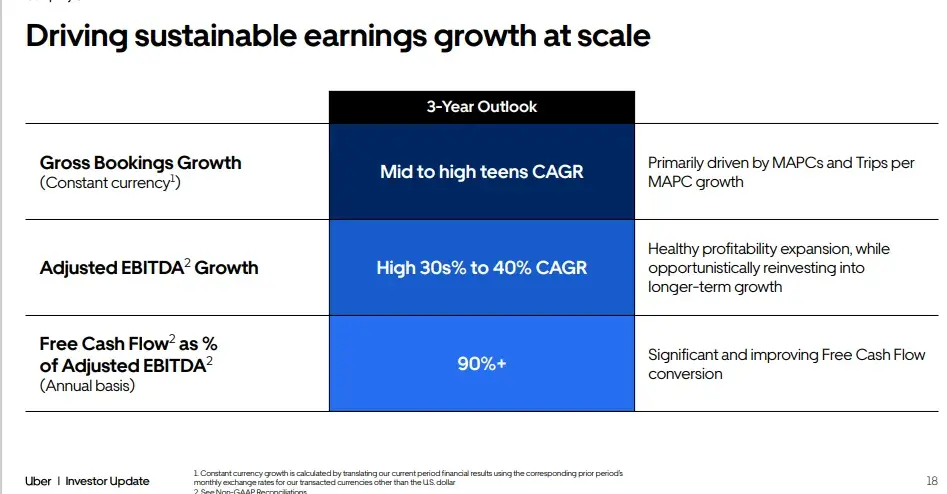

实际的状态是,这一年来,网约车公司的业绩都处于加速增长轨道中,看到Uber的业绩,收入增长16%,而ebitda增长近70%。

并且对未来3年都保持这样的乐观估计,显然目前是处于规模效应兑现的红利期。

网约车和外卖都是运力越多,规模越强,越好用,越高效的生意,所以收入提升,利润率也会大幅提升。Uber目前的增速如此不错,一方面来自于对传统出租车的替代,在欧美地区,还是有大量的地区性出租车车队占据较大的市场,Uber规模效应导致的低成本优势已经不可逆转,持续吞噬它们份额。而另一方面,美国近几年来车价上涨不少,也让很多人选择了以网约车作日常通勤用途。

但应该注意的是,Uber另一个业务是外卖,也占了其利润的25%左右,Uber当前的利润和市值,给到网约车的部分大概占总额的75%左右。而有意思的是,uber的网约车和外卖已经形成了协同效应,相互促进规模效应,跟美团所属的状态相似。

此前,Uber就已经提出过未来的增速预期,财报也一直超预期,但是估值一直被压制。

但市场对财报不敏感,很大程度上就在于Uber跟特斯拉不对付,Uber研发自动驾驶基本找的特斯拉各个对手,无论是硬件还是软件,比如谷歌waymo和BYD。而特斯拉在美股的话语权太大,一旦特斯拉成功,Uber的双边模式就要推到重来。

显然这次财报,举棋不定的特斯拉让大家对Uber确定性不再那么担心。至少26年后,特斯拉有Robotcab之后才进入运营网约车,靠FSD目前版本,现有的卖出去的特斯拉车和车主进入市场是不靠谱的。

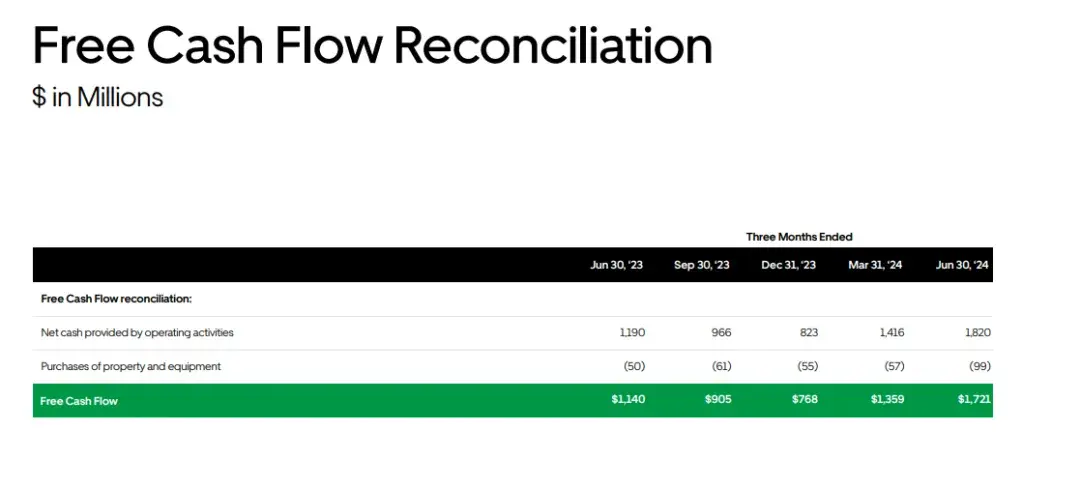

当前Uber的看上去PE很高,但实际上也是报表假象(跟美团也是类似的),实际的季度自由现金流已经达到17亿美元,实际市值/自由现金流并不高,大约只有25倍,若上面的ebitda年化增速可以达成30%+,Uber还可以说是估值相对很合理的公司了。那么借此机会大涨合情合理。

从中也能看到,即时交通物流行业模式已经跑通,头部玩家出利润轻轻松松,中国这边有美团滴滴,海外有uber、doordash, 目前uber打车业务年化的利润达到50亿美元左右,放在全球范围内,也是排名前10的汽车公司的业绩水平了。按照uber的增速预期,未来基本可以有100亿左右利润的能力。这个模式确实充满吸引力,也更有未来,不像汽车行业那样重资产,重研发、利润薄,并且随共享交通发达降低人们的拥车需求。

马斯克的眼光是挺长远的,不过执行力差了点,提出了robotaxi的概念,最后落地和利润全部被Uber等吃下,为他人作嫁衣,这个情况也是有可能出现的。

结语

目前看来,特斯拉是打开了Uber的投资空间,而Uber的护城河和商业模式前景,也应该随着这次新高后慢慢揭开。

自动驾驶当然是革命性的模型,实现完全自动驾驶也是必然的,只是时间问题。但在模型背后,谁吃到红利,才是关键,语言大模型领域就已经说明了,单一模型实现性能一家独大是不可能的,领先也是暂时的,软件很难差异化,Gemini、gpt、Llama谁也不让谁。基本上大部分红利,都落到硬件公司那里去了。

FSD看起来领先很多,但成功后,其实也很容易被逆向工程模仿。市场一直认为自动驾驶唯一的受益者和代表股票是特斯拉,实际上就跟认为openai/微软是大模型创新的唯一受益者一样,过于片面思考了。

大降息来临,地产、非必需消费品等利率敏感股有望翻身!使用InvestingPro选股器,海量数据精准筛选,助你一秒锁定顶尖股票!立即了解InvestingPro。