Alphabet财报引领科技股财报季;油价攀升——市场动向解析

在美联储降息的支撑下,美国经济衰退有可能延后,然而世界其他地区的风险依然高企。

- 美联储降息已板上钉钉,问题在于「降多少」。同时各国央行的步调也差不多,欧洲央行预计也将降息。

- 目前概率最高的情景是,美联储降息25个基点,并保留在今年稍晚就业市场进一步恶化时采取更激进行动的可能性。

- 对此,投资者需要注意,美联储开始调整货币政策后,利率也进入波动期。

- 与此同时,虽然本周发布了最新通胀数据,然而利率、经济增长和就业的长期前景仍不明朗,并引发10年期国债收益率飙升。

- 近日,随着经济正常化,收益率曲线不再倒挂。

全球央行开始同步宽松

欧洲央行本周将召开议息会议,讨论市场和货币政策,我们预计欧洲央行将降息25个基点,保持与美联储和大多数其他央行相近的步调。

此前于6月,由于欧元区的经济增速在今年早些时候已走软,欧洲央行已开始降息。美联储也降息后,美元可能会面临下行压力。

近期,美国国内经济增长疲软和通胀指标放缓给美国国债收益率带来了压力。最近,美国2年期国债收益率跌至10年期国债收益率之下,因市场预期美联储将大幅降息,不过通胀仍有一定粘性,因此市场的预期可能是非理性的。

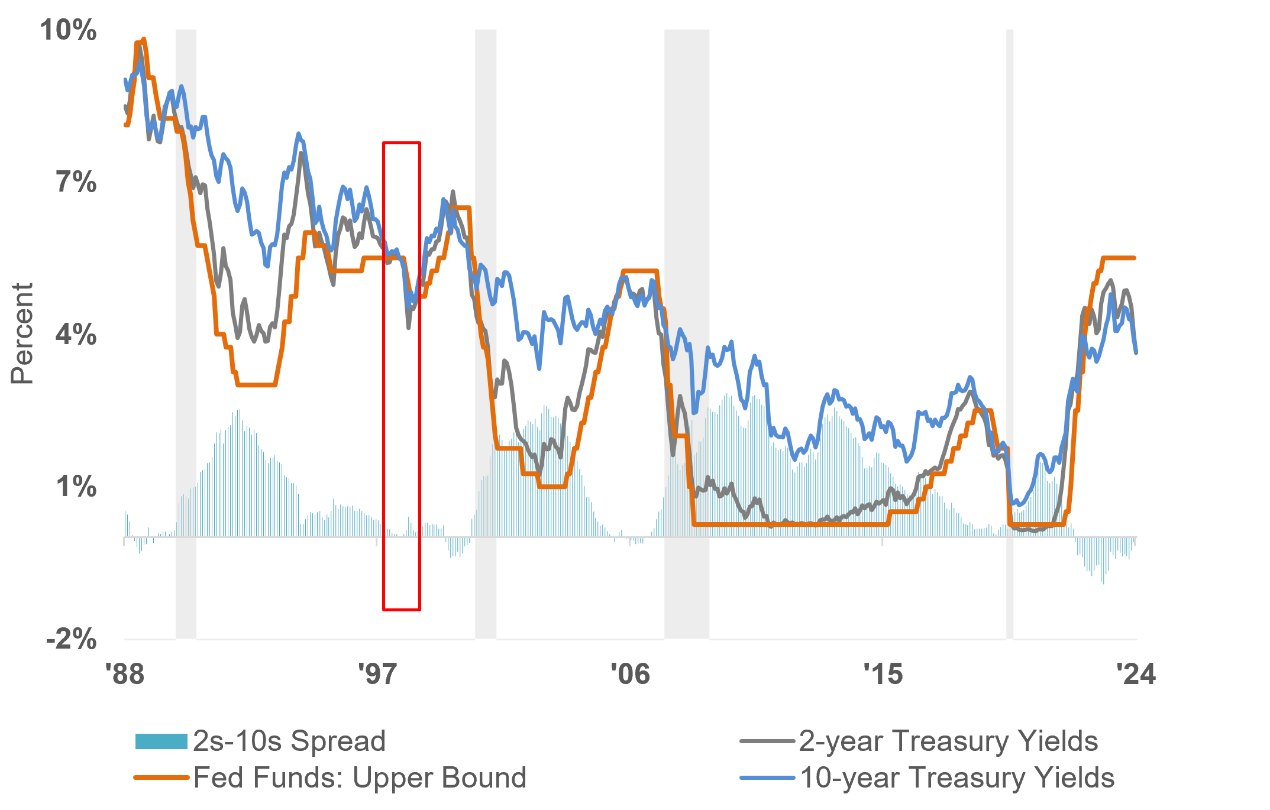

收益率曲线不再倒挂

美联储降息是催化剂

联邦基金利率vs美债收益率

投资者经常听到,收益率曲线倒挂是衰退信号。很多人怀疑这种信号是否真的准确,尤其是该曲线已倒挂相当长一段时间。然而,我认为或许关键应放在导致倒挂以及——更重要的是——导致不再倒挂的因素上。

在讨论规则、信号和理论时,美联储主席鲍威尔(Jerome Powell)最近纠正了市场的观点,指出这些衰退预警信号是统计规律,而非「告诉你某事必然发生的经济规律」。

就2年期和10年期国债收益率利差而言,不再倒挂可能是三个重要因素的共同作用结果。首先,经济增长放缓的早期迹象给收益率带来了下行压力。其次,市场预计美联储将大幅降息。第三,美国国债市场仍然是担忧国际风险加剧的全球投资者的避风港。

那么非倒挂时期又如何呢?以20世纪90年代中期为例。当时美联储在通胀温和、劳动力参与率较高的情况下成功降息。然而,经济并未陷入衰退,因为实际可支配收入在增长,消费者有能力消费。

一些警告

20世纪90年代中后期,美国经济并未陷入衰退。1997年、1998年和1999年,美国经济增长率分别为4.4%、4.5%和4.8%,美股上升。鉴于国际危机,当时的增长表现远超预期。然而,国际市场却情况大不一样。

1997年和1998年,亚洲金融危机影响了国际经济,并蔓延至东欧和拉丁美洲。美联储通过进一步降息,缓解了美国本土企业和消费者面临的一些全球压力。当时的部分问题在于银行系统以及市场上过高的对冲基金杠杆曝险,其中最著名的例子是 Long-Term Capital Management的对冲基金崩盘。

结语

在全球不确定性和增长前景疲软的时期,LPL Research预计债券和股票的波动性将加剧。因此,LPL的策略和战术资产配置委员会(STAAC)对股票维持中性立场,同时认为可关注在股价走低时潜在的增持机会。我们预计未来几个月波动性将保持高位,不过相信很可能出现更长期牛市的更好入场点。

***

股票好不好?是否值得买入?还是要赶紧出逃?环球股票分析工具InvestingPro助你一臂之力。丰富功能点击了解:

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、部分可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing

编译:刘川