韩国散户投资者在Kospi创纪录波动后大举撤退

经济衰退并不常见,且持续时间通常不长。自1960年以来的九次衰退中,大多是由货币政策收紧引发的金融危机和信贷紧缩所致。

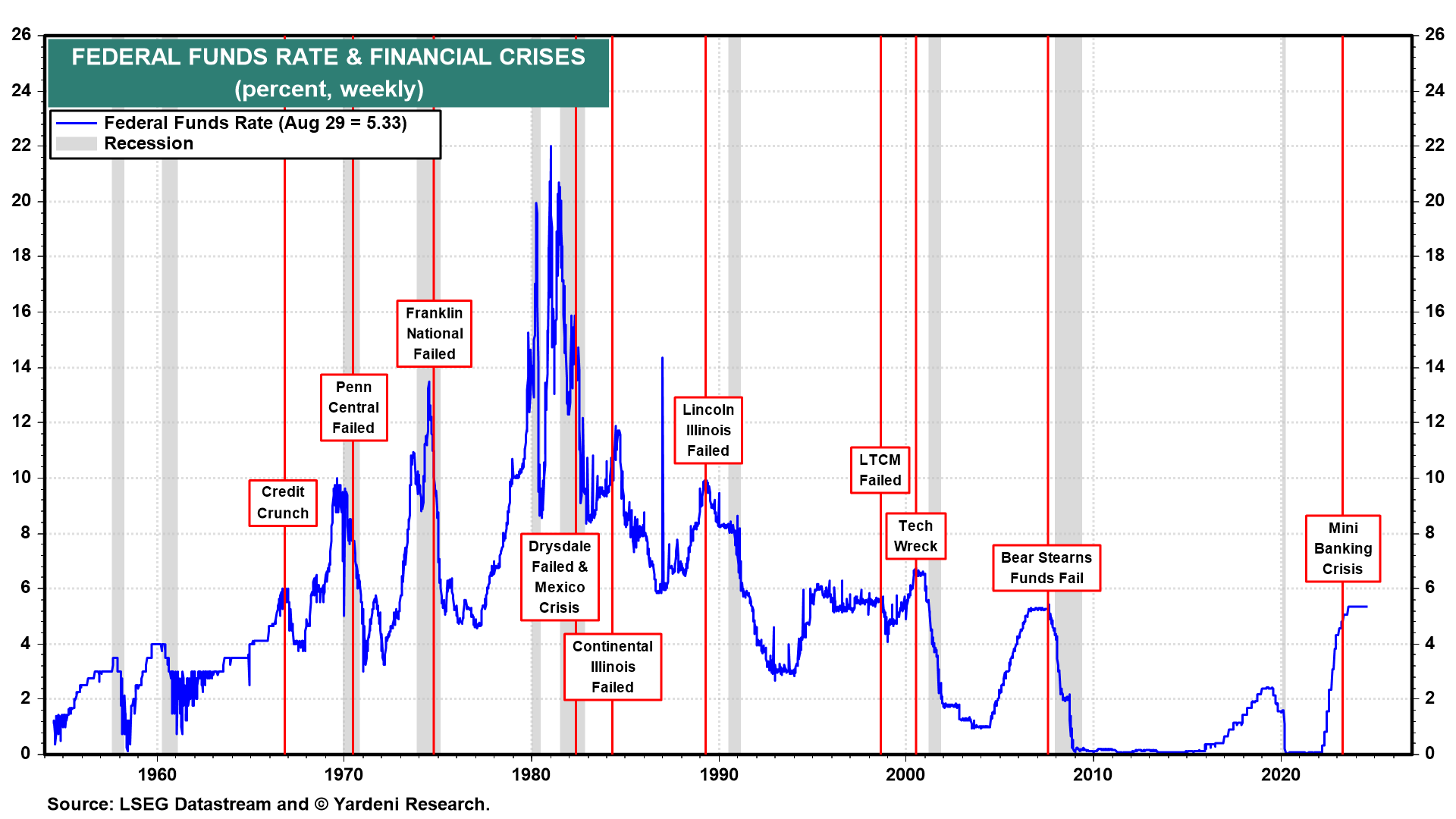

联邦基金利率

其中四次衰退是由能源危机引发或加剧的。还有几次衰退是由投机泡沫破裂造成的。

CPI:汽油

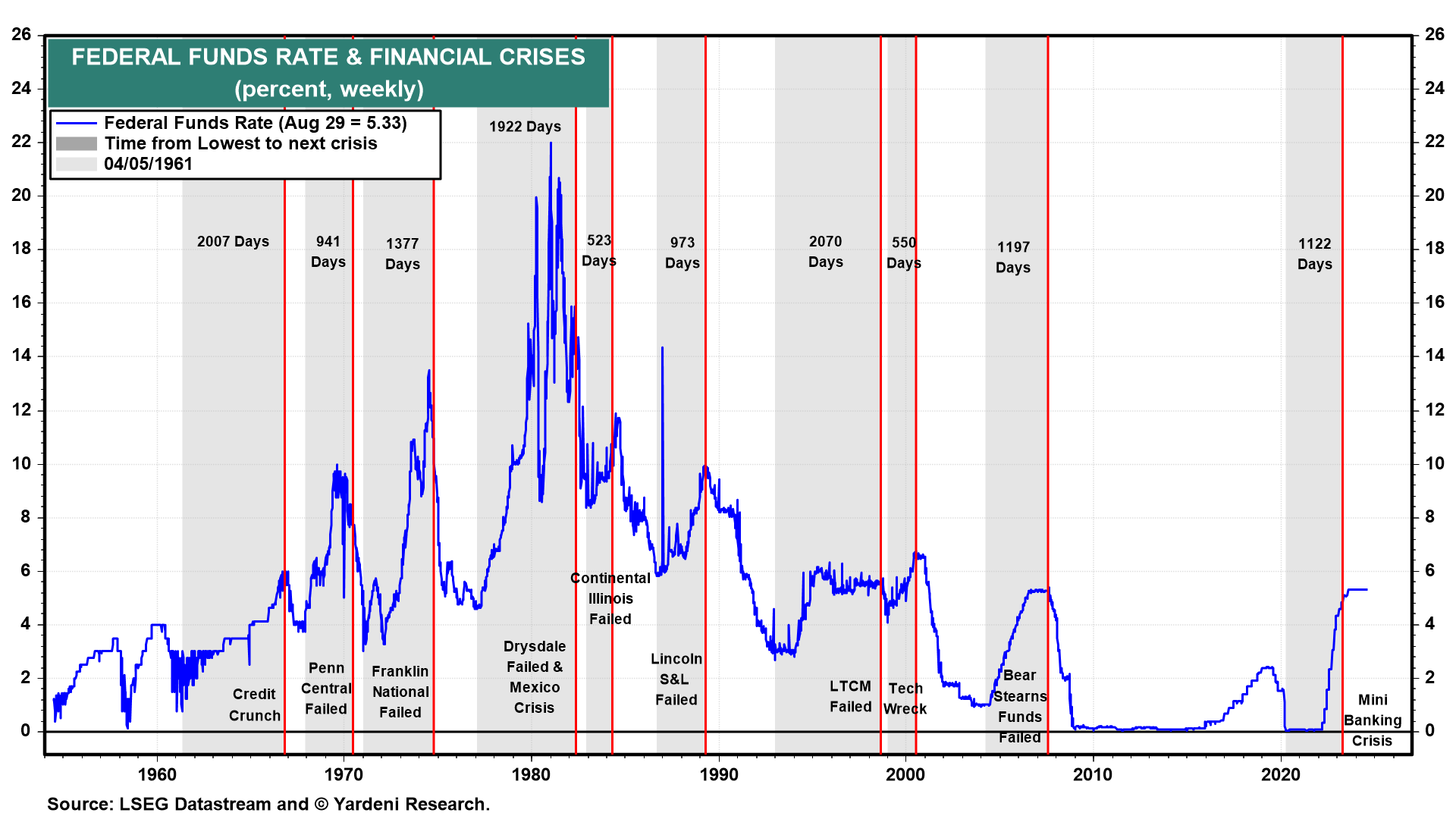

此前,美联储几乎总是通过大幅降低联邦基金利率来立即应对金融危机,此举有助于缓解信贷紧缩并缩短衰退期。唯一的例外是2023年,美联储通过快速创建紧急银行流动性工具来应对3月的银行业危机。

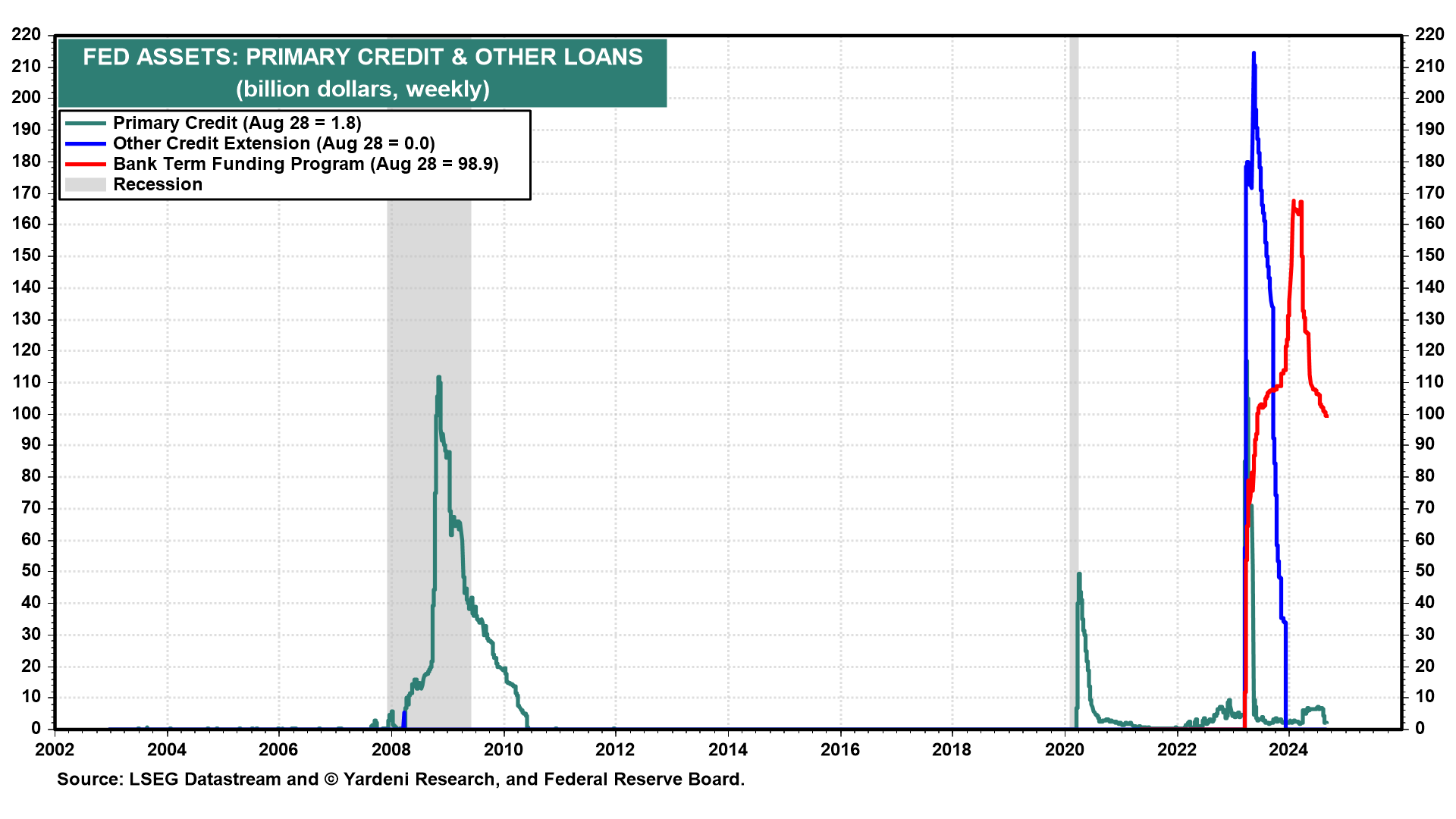

美联储资产

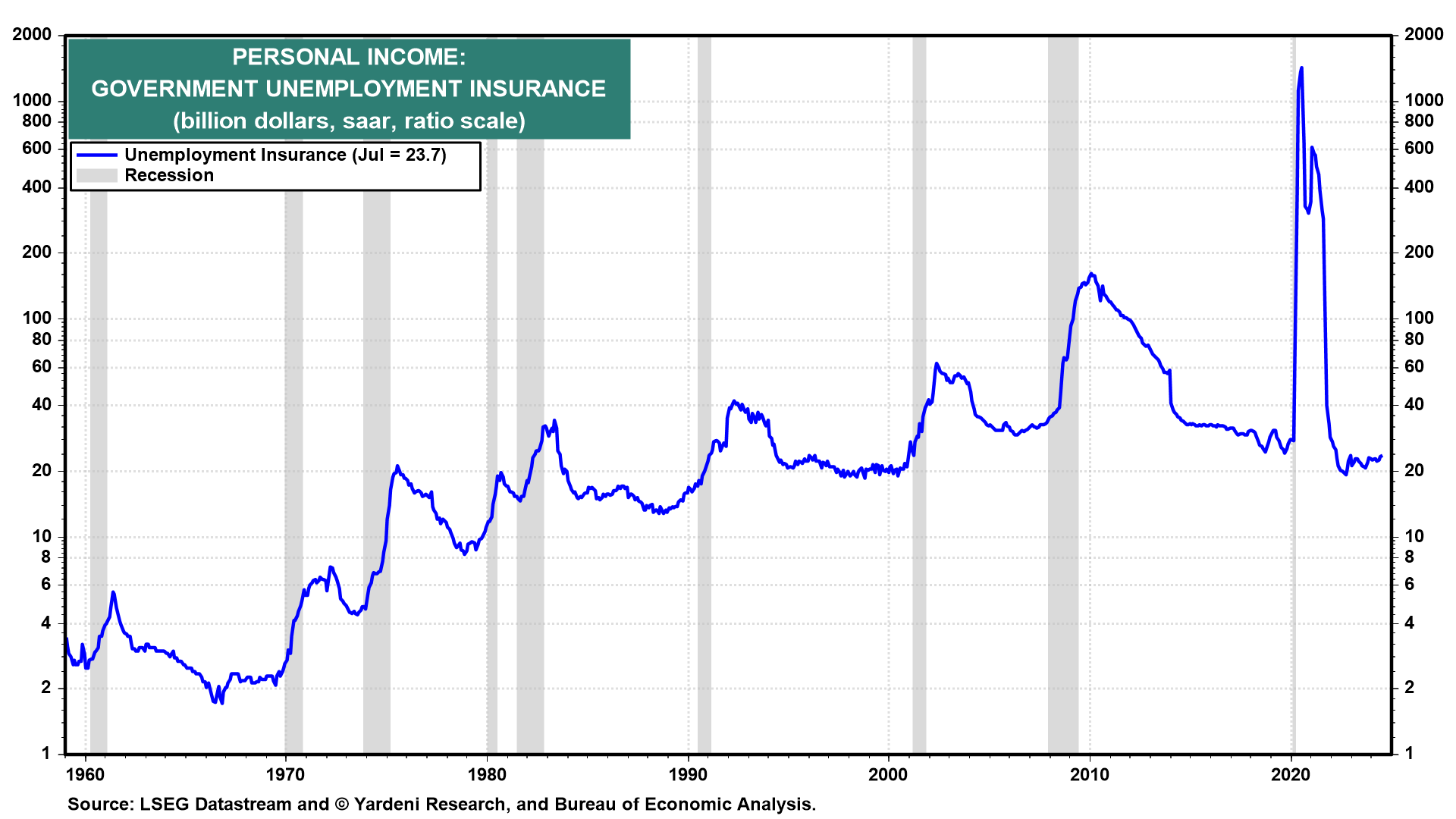

当然,财政也会发力,稳定经济,如通过失业保险系统提供收入支持,有助于缓解经济下行的伤害。不过,积极的财政政策,如通过减税和其他刺激措施来促进经济复苏,其效果通常会需要一段时间后才能显现。

个人收入

不知如何选股?AI选股、最高支持千种指标的选股器、大佬持仓,就在InvestingPro,超级一站式选股工具。点击这里了解详情。

然而,这次与之前的衰退情景有所不同,以下是我们自2022年初以来观察到的几点不同之处:

一、货币政策正常化而非收紧

2022年和2023年,美联储收紧了货币政策,使联邦基金利率上升525个基点,虽然是历史上最大幅度的加息之一,惟由于联邦基金利率是从零开始上调的,我们认为其中部分加息属于货币政策正常化而非收紧。

联邦基金利率与货币政策周期

二、美联储的流动性工具

如上所述,去年出现了小规模的银行业危机,但由于美联储拿出流动性工具,因此并未出现信贷紧缩和经济衰退。

美联储在金融危机和新冠危机期间采取了打地鼠式的应对,学会通过创建紧急流动性工具来快速稳定信贷体系。与去年的不同之处在于,美联储没有像金融危机和新冠危机期间那样同时降低联邦基金利率。

三、无需频繁大幅降息

因此,美联储不太可能像以往货币宽松周期那样,在金融危机引发信贷紧缩和衰退时迅速大幅降低联邦基金利率。

商业银行贷款

而且到目前为止,并未出现信贷紧缩的迹象,尤其是商业银行贷款和租赁业务持续增长,高收益公司债券与10年期美国国债之间收益率利差较窄。

标普500波动率指数vs 高收益公司债券利差

四、期待已久的衰退仍未出现

迄今为止,很多人预测的衰退并未出现。实际GDP自2022年第三季度以来持续创新高,直至2024年第二季度,上周四的数据显示增速从2.8%(季节调整后的年化率)上修至3.0%。

上周五,在7月消费支出报告发布后,亚特兰大联储的GDPNow模型将2024年第三季度实际GDP增长预期从2.0%上调至2.5%,实际最终销售额预期从2.2%上调至3.3%!

亚特兰大联储对24年第三季度GDPNOW的预估

五、对加息滞后效应的误解

在当前的经济环境下,市场对货币政策收紧与经济下行之间的关系存在诸多担忧。许多人相信存在一种「长期且不确定的滞后效应」,认为随着利率上升,越来越多的借款人将面临更高的融资成本,被迫缩减开支,最终可能引发经济衰退。这种观点看似合理,但实际上可能源于对历史经验的误解。

仔细审视过去的经济周期,我们发现所谓的「滞后效应」主要指的是联邦基金利率开始上调与金融危机爆发之间的时间差。然而,一旦金融危机真正发生,通常会迅速演变为信贷紧缩和经济衰退,实际上并无明显的滞后现象。

同时,在以往的货币政策周期中,找不到与当前情况相似的先例。到目前为止,这次确实有所不同。

联邦基金利率与金融危机

六、美国薪资增速快于通胀率

那么,如何解读上周五疲软的就业报告?

其实,周工作时长有所增加,带动总工时创下新高。工资和薪酬的增速快于通胀率。实际GDP正在增长。

展望日后降息路径

美联储肯定会采取措施避免经济陷入衰退,并在通胀率接近2.0%的时候下防止失业率上升。

因此,我们认为美联储将在9月18日降息25个基点(而非50个基点)。11月或12月可能还会有一次降息。明年,我们预计将有四次降息。

***

股票好不好?是否值得买入?还是要赶紧出逃?环球股票分析工具InvestingPro助你一臂之力。丰富功能点击了解:

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、部分可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing

翻译:刘川