无数内地投资者心念念已久的期待,终于快化为现实了!

就在今天,阿里巴巴-SW (HK:9988)正式宣布,新增香港为主要上市地,将于8月28日在香港联交所主板主要上市,并保持在香港、纽约双重主要上市。

所谓双重主要上市,是指两个资本市场均为第一上市地。阿里之前已经在美股上市,后来又回港股只是以“二次上市”的身份上市,如今把港股也作为主要上市地,地位是完全不一样的。

更重要的是,它由此可以真正拿到了港股通的门票。市场预计阿里将于9月9日正式进入港股通。

全球股市暴跌爆升,避险股票哪里找,试试稳稳阵阵收息?一睹美国高息股风采!点击此处查看InvestingPro高息股名单。

届时,中国互联网科技领域的两大上市王者,以及美团、小米、快手等一众互联网巨头将终于能在港股通聚首。

这将是内地投资者通过港股通正式“成为”阿里股东的盛宴时刻,也将会是阿里价值重估的重大时刻。

01全民期待的重磅时刻

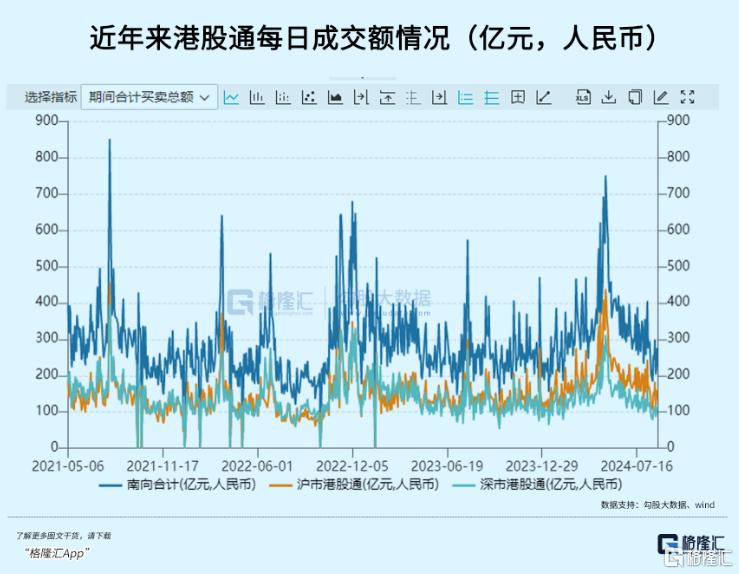

港股通已是港股市场最具活力、港股企不可或缺的交易通道。

截至目前,港股通自从开通以来南下资金已累计净流入3.34万亿港元,如今港股通每日买卖交易额平均在300亿港元左右,有时甚至能占据港股全部成交的近一半份额,为港股通企业带来无比可观的估值支撑和成交活跃度。

所以能被纳入港股通,是所有港股企业最为关切的荣幸。

此前我们在《阿里正在赢回信心》一文中提到,但凡进入港股通的互联网巨头,稳定时期的南向资金持股占比总股本普遍有10%以上,以目前阿里约1.45万亿市值作为基数,港股通未来能为阿里带来高达1450亿港元的潜在增量资金。

彭博商业研究亚洲证券分析师Marvin Chan认为,阿里加入港股通将对该股产生积极影响,因为内地投资者对该股的持股比例可能达到两位数,与其他科技巨头类似。

大摩的一份研报指出,在纳入港股通后的前六个月,南向的增量流入可能高达120亿美元,约占阿里巴巴总流通股的7%,从长远来看,这个百分比可能会稳定在低百分之十几。

即使是纳入初期,南下资金也能为阿里很快带来数百亿的增量,这对于日均成交30多亿港元的阿里来说,将是一个非常巨大托底资金,并足以推动其股价长期上涨。

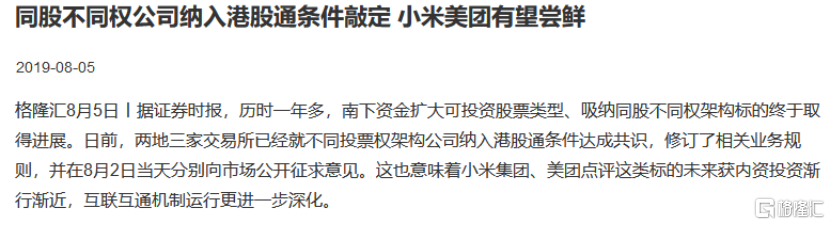

以腾讯、美团、小米三家代表性的大市值公司为例,在进入港股通的初期,三者股价平均涨幅超了20%。实际上,美团当初在纳入之前两个月,两地三家交易所就不同投票权架构纳入港股通条件达成共识,市场就开始预测小米美团有望很快被纳入。

其中美团的股价随后开始连续上涨,从传闻风起到最终被纳入2个月后的期间,美团的股价实际上累计涨了超过70%。同样,小米也累计上涨了约50%。

其实就在近期,阿里有望即将纳入港股通的猜测已经持续了一阵,阿里的股价也由此出现了明显走强。所以当阿里被纳入的初期表现,也不免令人充分期待。

不仅于此,阿里届时因为进入港股通获得大量南下资金买入的预期下,还会吸引其他机构基金和国际资本和投资者也跟着对其重新形成新的预期。

尤其是很多国际机构和境外个人投资者,此前他们担忧阿里在美股退市的潜在风险并不敢进行大量配置,如今阿里将实现双重上市消除了这个担忧,肯定会提升他们重新对阿里的配置兴趣。

近期的国际投行机构已经开始着手行动了,基于阿里有望纳入港股通以及最新业绩利好的预期,众多机构也开始大幅提前加仓。

据美股机构投资者持仓披露显示,高瓴旗下HHLR大笔买入了524万股阿里,较上季度持股数暴增3638.32%,使其成为第三大持仓标的,在投资组合中的占比从上季度0.02%跃升至5.98%。

知名投资人段永平的H&H国际也在二季度加仓了阿里,增持比例为7.9%。目前阿里已为其第四大持仓股。

电影《大空头》原型Michael Burry旗下对冲基金Scion Asset Management 也在“爆买”阿里,相应持股市值达到1116万美元,占其持股组合的21.26%,其成为第一大持仓股。

02价值重估的巨大契机

阿里自身一直以来被低估的内在价值,以及这两年来的一系列积极变革成效,让市场看到了更多的信心。

不可否认,近年来随着宏观环境发生重大变化、中国互联网流量增量红利减弱、电商平台之间竞争加剧等因素影响,阿里也面临了诸多的压力。

不过阿里并没有回避这些困境和问题,最近两年,阿里不断并及时进行一系列的业务和组织架构的战略调整和创新。

阿里在2024财报中明确表示,要重新梳理战略优先级,收缩外部大量非核心业务及非核心投资,聚焦其电商和云计算两大业务,以更积极的姿态参与市场竞争,提升运营效率和市场响应能力。

改革效果是立竿见影的。

阿里最新季度财报显示,本季度淘天集团营收实现1133.73亿元,经调整EBITA为488.10亿元,盈利能力保持稳固。同时,淘天集团的商品购买人数和频次也在攀升,订单量取得同比两位数增长。GMV高个位数增长,淘天市场份额稳定。其中88VIP会员人数持续同比双位数增长,会员规模超过4200万。

同时阿里跨境业务表现出强劲增长势能,旗下国际数字商业集团(AIDC)收入同比增长32%至292.93亿元。而得益于跨境业务增长和物流履约解决方案收入增长,菜鸟季度收入同比增长了16%至268.11亿元。

此外,由于运营效率改善和业务规模提升,阿里的本地生活集团也实现了大幅减亏,收入同比增长12%至162.29亿元。

在当前国内外复杂宏观因素相对不利,尽管阿里的整体利润仍面临不小压力,但这些业务收入能实现增长已足够难能可贵,也反映了公司的战略转型出现成效。

正如阿里巴巴集团CEO吴泳铭在电话会议上表示, “我们已经看到各业务盈利能力的显著提高,该趋势还会持续,预估大部分业务将会在1到2年内陆续实现盈亏平衡,并逐渐开始贡献规模化的盈利能力。”

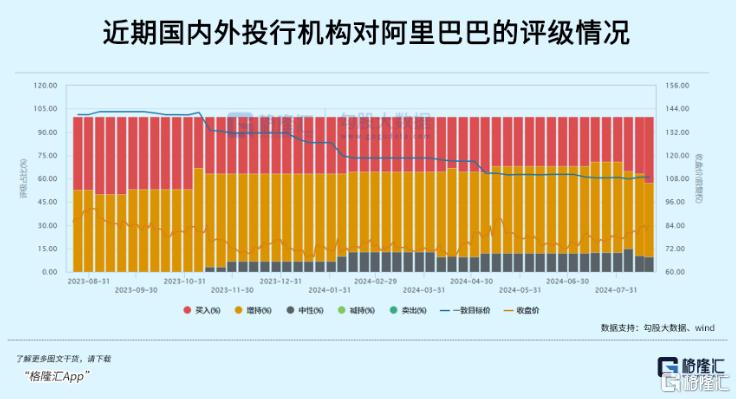

而就在阿里发布最新业绩公告的前后,国内就有15家及国际上包括贝莱德、野村、巴克莱银行、大和、美银证券等十多家投行机构对其更新评级,几乎都是重申买入、增持或上调目标价的积极评级。这说明阿里的改革措施和业绩改善取得的成效被广泛认可。

其实对于投资者来说,阿里还有一个更值得被关注的重磅潜力业务——云智能业务,也包括市场最为关注的AI业务。

最新财季,阿里的云智能集团收入为265.49亿元,同比增长6%;经调整EBITA同比强劲增长155%,主要由公共云业务的双位数增长,以及AI相关产品收入持续录得三位数同比增长。

尽管相对来说,这一块业务的规模还相对不大。但我们不要忽视了当下时代的新背景——AI正在成为全球最热的科技潮流。

虽然当前的AI领域,市场公认以英伟达、微软、苹果、谷歌等美国几大科技巨头霸占鳌头,但实际上中国不少的科技巨头同样有着长足的优势。

阿里是中国唯一一家同时拥有领先AI云服务和规模最大的开源AI模型公司。阿里全新开源模型通义千问Qwen2-72B性能领先,登顶全球最强开源模型。

阿里的AI技术也早已经深度融入其电商、物流、云计算等核心业务中,搭建起了极为丰富的AI生态。近期财报数据显示,得益于阿里的AI生态不断构建完善,其AI的业务已经在呈现高速增长态势。

在全市场都在竭力发展AI的大时代,阿里AI生态的未来成长空间无疑是非常值得期待的。只是由于近年来市场更多的关注点落在了阿里电商业务竞争格局的担忧影响,没有给阿里AI充分合理的价值溢价。

但如今随着阿里的战略调整改革,电商业务重新焕发活力,以及即将获得纳入港股通,这一块业务也即将跟随阿里整个体系一起迎来价值重估的重大契机。

03港股通和阿里的新起点

众所周知,未来全球国家的竞争,是科技实力的竞争。其中互联网可以说是最为集先进科技大成的核心领域。

对投资者来说,互联网科技巨头,代表的不仅是国家的未来科技竞争力,更代表的是无比巨大的、不容错过的投资价值。

而当前中国的互联网科技核心企业,大量集中在港股市场,尤其腾讯、阿里、美团、小米等各领域最核心的巨头,也只有能在港股或美股买得到。而内地投资者唯一能参与投资这些企业的,除了少部分的跨境基金,唯有通过港股通渠道。

我们希望港股通里更多这样的互联网科技企业,如同已经纳入的腾讯、美团、小米等巨头一样,与全国投资者一同分享价值成长回报。

同时,我们也更加渴望,这些代表中国互联网科技最有实力的上市企业,能真正成为香港或者中资市场的中流砥柱,如同在美股的“mag7”七姐妹一样,不断引领中国科技的发展,引领时代的潮流。

我们也期待,阿里纳入港股通的时刻,会是“中资七姐妹”带领港股市场从此走出下跌阴霾的开始。