8月14日,腾讯披露了截至6月30日的2024年第二季度财报,各项数据十分亮眼。

数据显示,腾讯二季度实现营收1611亿元(人民币,下同),同比增长8%;毛利润同比增长21%,达到859亿元;净利润较去年同期飙升82%至476亿元;调整后净利润为573亿元,同比增长了53%;摊薄后每股收益为4.994元,同比激增85%。

腾讯控股董事会主席兼首席执行官马化腾表示:“2024年二季度业绩证明了平台与内容结合战略的优势。展望未来,我们将持续投资于平台和AI等各项技术,创造新的商业价值,更好地服务于用户需求。”四大业务

具体到各项业务来看,二季度内,腾讯增值服务收入788亿元,同比增长6%;网络广告收入达299亿元,同比增长19%;金融科技及企业服务收入为504亿元,同比增长了4%;其它业务收入为198亿元,同比增长了46%。前三者为腾讯的三大主营业务,期内收入分别占总收入的49%、19%和31%。

增值服务

增值服务具体而言,增值服务业务的强劲提升主要得益于游戏业务的回温,在国际市场和本土市场分别实现了139亿元和346亿元的收入,同比均增长了9个百分点,成功扭转了此前的萎靡态势。

二季度内,腾讯《王者荣耀》《和平精英》等数款长青游戏流水恢复增长,且《无畏契约》《金铲铲之战》等新游戏的成功发布,本土市场收入增速创近年新高。对于国外市场来说,《PUBG MOBILE》以及Supercell旗下《荒野乱斗》等游戏增势迅猛,后者平均日活用户还创下历史新高,流水同比增超10倍。

期内,腾讯还发行了韩国公司Nexon制作的《地下城与勇士:起源》(DNF手游),激活了数百万的IP粉丝,成功霸占了国内游戏畅销榜。

不过,腾讯总裁、执行董事刘炽平在电话会中指出,由于游戏产业具有周期性,增长在不同时期会有很大波动;而且,如今的消费者期望和要求更高,新游戏的成功也越来越困难。

社交网络方面,腾讯实现收入303亿元,同比增长2%。通过改变阅文IP的自制电视剧,在二季度内上线了多部热播电视剧,带动长视频付费会员数同比增长13%;另外,腾讯音乐付费会员书同比增长了18%;小游戏平台服务费及手游虚拟道具销售的收入也为该业务做出了贡献。网络广告

据悉,腾讯网络广告主要包括广告主在腾讯社交平台(微信朋友圈、视频号、小程序和搜一搜等)、网页投放广告的费用收入,是该集团当季增速最快的业务。

今年二季度内,腾讯升级了广告技术平台,增强后的算法可以更高效地为用户提供更精准的内容,使视频号、长视频和小程序业务收入大幅增长,用户使用时长也同比激增。

广告业务的增长主要来自游戏、电商和教育等领域的强劲推动。

自去年以来,腾讯一直押注视频号,争夺直播电商的市场份额,期内实现了稳健增长。去年,视频号的总GMV达到了1,000亿元,用户日均使用时长为40分钟。

不过,部分互联网服务公司的广告预算缩减,也导致了移动广告联盟的收入同比下滑。金融科技及企业服务

作为腾讯的第二大营收来源,受“商业支付收入增速放缓、消费支出增长缓慢、风控措施更加严格”拖累,当季消费者消费支出疲软以及消费贷款服务遇冷,腾讯金融科技收入(包括腾讯云、商业支付活动、企业微信等相关服务收入)环比下降4%至504亿元。

不过,得益于云服务业务收入的增长(包括企业微信商业化提升),以及视频号商家技术服务费的增长,企业服务业务收入增长率录得两位数。

值得注意的是,AI大模型的应用对To B业务发挥了显著的积极作用。

例如,腾讯混元大模型已在集团内部近700个业务和场景中落地,助力腾讯会议、企业微信等SaaS产品升级。

今年五月,腾讯推出了AIGC应用“元宝”,以覆盖公众号的深度AI搜索功能为核心竞争力,用户可体验该应用的长文精读、文生图、图生3D等功能,并完成了深度AI搜索模式的升级。

在云计算方面,腾讯称将坚持“公司并举”战略——一方面,为客户提供便捷的公有云服务;另一方面,为定制化、项目制的政企业务提供可灵活部署的私有云服务。大手笔回购

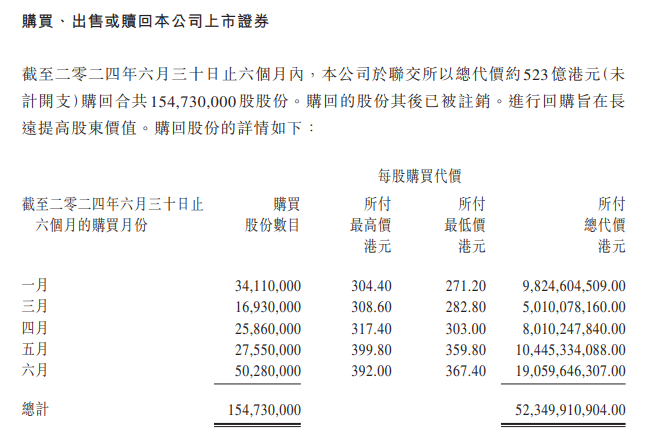

当日,腾讯还发布公告称,公司在截至2024年6月30日止六个月内,于港交所回购共计1.5473亿股股份,总价约523亿港元,购回的股份其后已被注销。

今年年初,腾讯曾承诺年超千亿港元的回购目标,如今回购力度还在继续加大。