伯恩斯坦:这四大议题是SpaceX估值成功的关键

整个啤酒行业已经跌跌不休三年多了,进入2024年,从股价趋势上看,大部分的啤酒公司股价都暂时止跌了,反而是龙头华润啤酒 (HK:0291)似乎还在下跌趋势中。都快要回到2018年1月的水平。

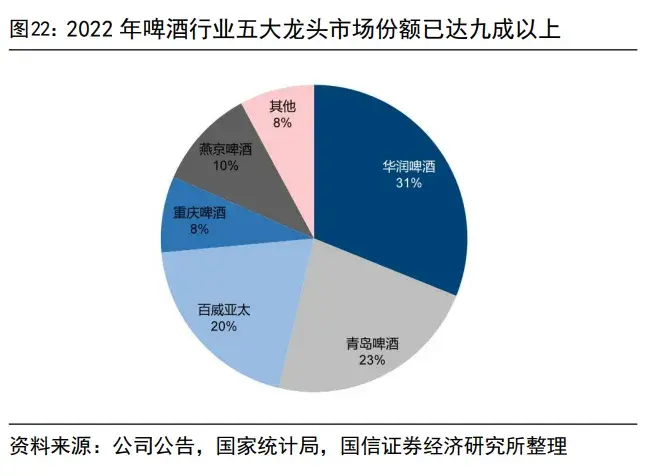

2023年华润啤酒业务销量、收入、归母净利润三项指标均位列国内同业第一,然而似乎并不能让它在股价上有所表现。

财报季,快速总结财务、股息、估值数据,就在InvestingPro!InvestingPro夏日特惠,每月49元,优惠码:CNP24,点击即领!

一、啤酒龙头

华润啤酒是国内最大的啤酒制造商,旗下拥有“雪花”、“喜力”等知名啤酒品牌。

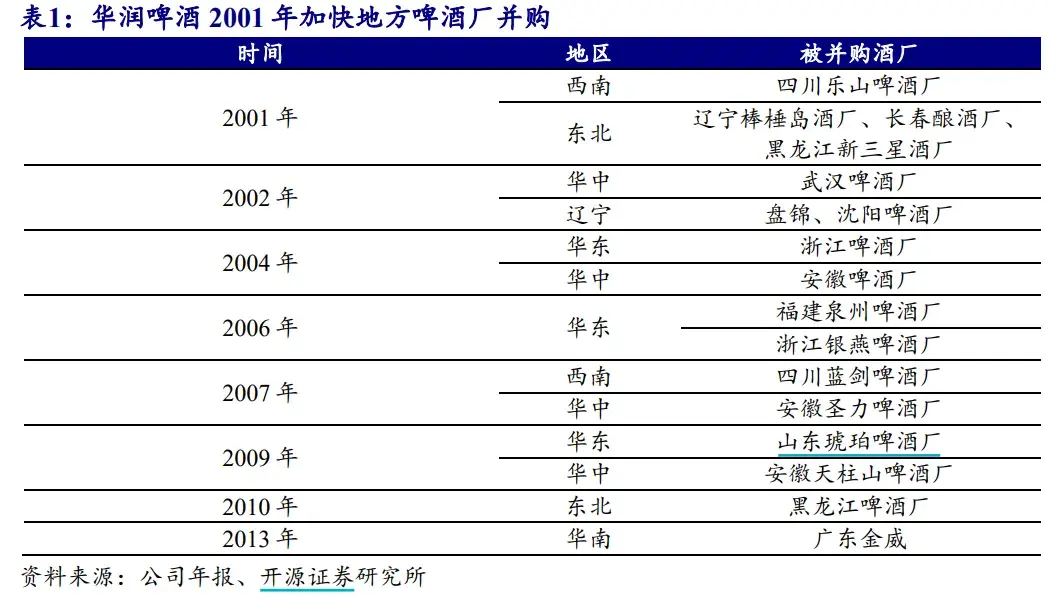

它的前身为沈阳啤酒厂,1993 年华润入主沈阳啤酒厂立足东北,随后向全国扩张。

93年刚成立沈阳雪花,94年就引进了世界知名啤酒企业 SAB Miller ,自己拿51%股权,对方拿49%,让专业的人来搞。不过2016年因百威英博收购 SAB Miller 中所涉及的应反垄断要求,SAB Miller 剥离雪花 49%股权,华润又买了回来,实现对集团的全资控股。

在国内啤酒销量见顶之前,啤酒行业还是比较简单粗放,就是不断跑马圈地,兼并收购,然后推自己品牌,广告和渠道走起来。

行业处消费培育与高速扩容期,并购扩张是主旋律,华润啤酒倚仗华润集团强劲的资本支撑,在全国进行产能与渠道布局,到处出击。快速起量后凭借成本优势实现区域份额提升、随后使用“雪花”替代区域品牌实现渠道/品牌的全国化。2006 年,华润啤酒总销量超越青岛啤酒,问鼎中国市场销量第一。2008 年,雪花啤酒品牌成为全球销量最高的啤酒品牌。

在行业销量见顶后,市场不约而同地开始走高端市场,华润啤酒也不例外,以前销量虽然大,但利润较低,高端化可以弥补存量竞争下可能的销量下滑的规模损失,还能提升利润。

华润通过自己成功孵化和升级品牌,比如雪花纯生和superX等,顺利走向高端化之路,同时,钱能解决的事还是可以用钱。2018 年,华润啤酒与世界第二大啤酒企业喜力(Heineken)集团达成长期战略合作,收购喜力中国业务,2019 年交易正式完成。自喜力与华润啤酒合作以来,喜力产品表现强劲。

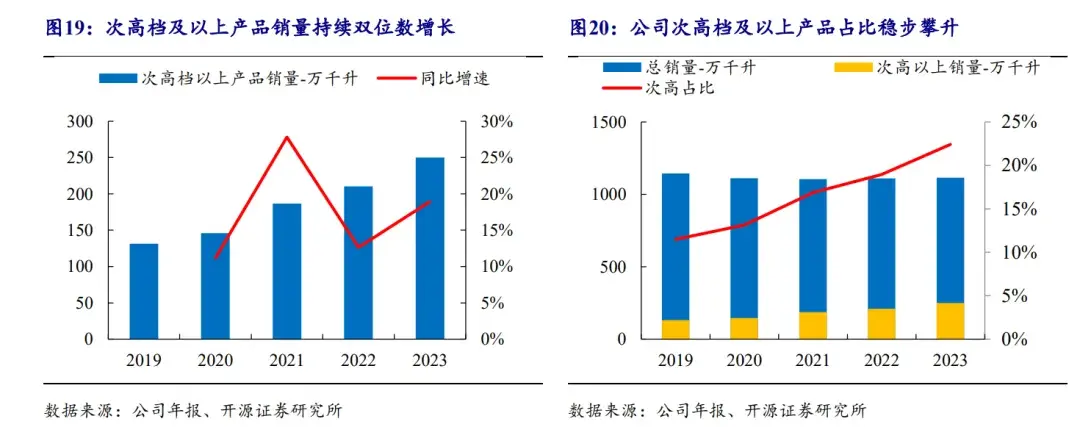

目前华润的高端矩阵由勇闯天涯 super X、马尔斯绿、匠心营造、脸谱系列组成四大中国品牌,喜力、苏尔、红爵、虎牌组成四大国际品牌基本覆盖次高端以上市场。

从成绩上看,喜力、纯生、superX 为三大核心,表现不错,华润不仅实现了次高端以上产品规模迅速扩张占比超过 20%,同时吨酒价格也成功逐步上行。

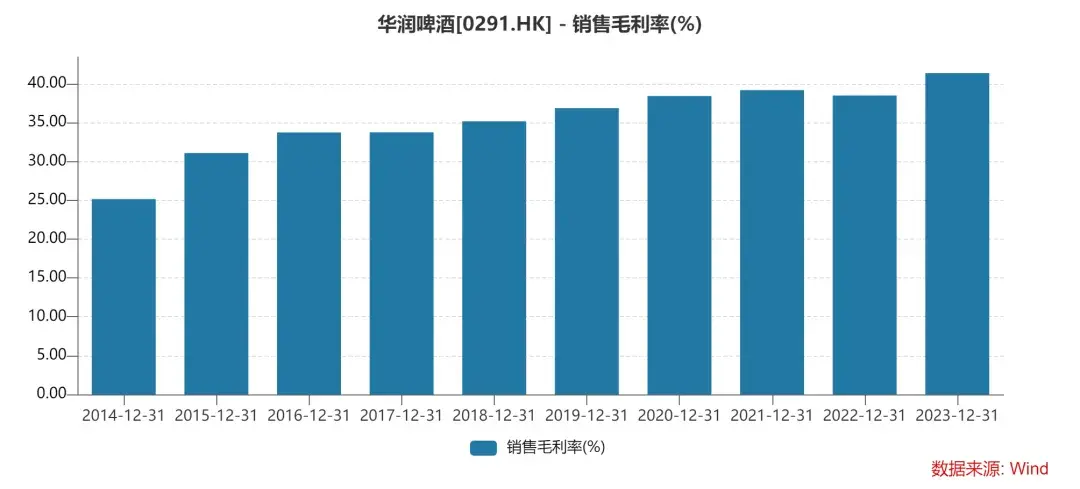

进行高端化后,华润的毛利率从 2017 年 33.7%提升至 2023 年的 40.2%。净利率水平也是大幅提高,不过其中有不少降本的功劳。

2018年后,华润的高端化可以说在持续的发力,但是五六年后,没想到股价回到了曾经高端化的发力位,而2023年华润啤酒的扣非净利润是2018年5倍多的水平。

市场不认可华润啤酒的高端化?

二、啤酒行业高端化受阻

从大的维度来说,如今消费不振,啤酒行业表现不佳,同时预期也不佳,让各大厂商都受到影响。而过去高得离谱的估值水平也在行业低谷期得到矫正。过去的成绩和预期并不代表未来。

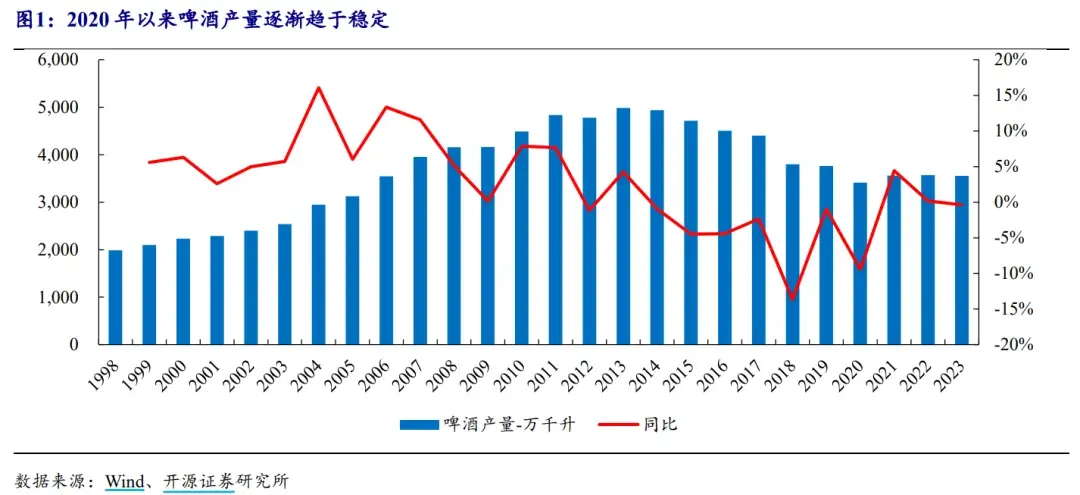

国内的啤酒高端化是2013年销量见顶后市场共识的出路。

需求回落了怎么办呢?这行的大家还要吃饭,那就只能竞争或者涨价。

于是下行的几年产能过剩,先是带来了竞争格局加剧恶化。龙头一边关闭落后产能,一遍加大渠道投入去抢占市场,把中小啤酒厂逐渐挤出去。嘉士伯率先在国内关闭过剩产能、精简人员,华润啤酒、青岛啤酒等龙头企业陆续跟进。直到剩下几个行业巨头,发现谁也奈何不了谁,下血本去打并不划算。

到2018年后,啤酒行业需求开始企稳,行业产能过剩压力缓解,啤酒产量维持在 3800 万吨左右,行业洗牌之后格局也逐渐趋稳,渠道投入逐年缩小,竞争态势趋于缓和。整个啤酒行业也趋向于成熟。

奈何不了对手,还想要增长,涨价是个好方向。但啤酒本身属于快消品,偏向日常基础消费,涨得过于直接明显,市场会有意见,容易影响销量也影响品牌。所以就得高端化开辟新战场,用高价产品把价格中枢逐渐往上拉。

高端化成为目前啤酒行业的主要驱动力。

这么些年,6元以上中高端啤酒持续扩容,主流价格带已经从过去的5-6元,向上延伸至8-10元的次高档,而高档酒也开始向上延伸至12元以上的超高档。而对比一些美国啤酒的公司,就会认为高端化逻辑非常顺畅,预期上来了估值也就上来了。

只是高端化还没走几年,就遇到了当前的情况,经济不景气,消费不振,预期不佳。

尤其是疫情以来餐饮消费需求表现疲软,经济不景气时,大家去饭店吃饭的需求就会下降,导致餐饮终端关闭较多。啤酒现饮渠道占比较高,餐饮业萧条影响就是啤酒现饮的主要消费场景,餐饮需求持续疲软,就会影响啤酒高端化进程。就算不在饭店喝,大背景下,大家单独买啤酒的时候,也会更追求性价比,高端化一样受影响。

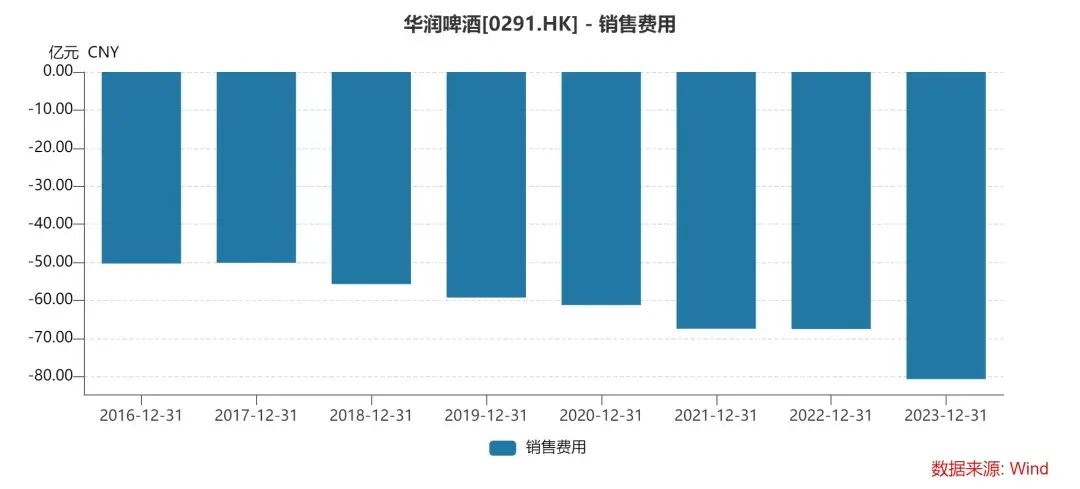

华润啤酒不断提升销售费用,一点也不敢放松,因为别人也没放弃抢占高端。高端化多赚来的一点利润又用来补贴销售费用,反而是降本立了功劳,但不可能无止尽的降本。

市场又清醒地发现,一旦经济不好,高端化没那么容易。

如果高端化也难走的时候,就会出现多元化。

1994年日本酒税法的修订对传统啤酒市场造成了冲击,导致发泡酒和第三类啤酒的崛起,这些产品以较低的税率和价格优势快速抢占市场份额。其背景是日本经济衰退不景气。虽然像朝日的Super Dry还是成功高端化,但是由于衰退前奠定了成功的基础。更多的是低端产品再次打得火热,在经济低迷期间,销量迅速增加。比如三得利的Kinmugi(金麦)在经济危机时期销量应势增长,成为日本市场上的畅销产品。

期间日本啤酒企业通过推出各种新型酒类,如低酒精度、健康属性的啤酒,以及通过拓展海外市场和精酿啤酒等多元化业务,实现了新的增长点。不少日本酒企还跨行业,做起饮料和食品。高端化变成只是它们多元化的一种。

三、啤酒业扩展成酒业

啤酒行业的高端化依旧在进行,但是环境不佳的时候,高端化容易打不准市场的需求。华润啤酒也开始多元化,不只是做啤酒了,开始做白酒。

2020 年底,华润啤酒成立全资子公司华润酒业,准备正式进军白酒板块。2021年8月26日,华润啤酒与山东景芝白酒有限公司达成合作,华润酒业控股有限公司持有景芝白酒40%的股权。2022年10月华润啤酒通过华润酒业增资、购股收购金沙酒业 55.19%股权,总对价123亿元,布局酱酒赛道。

2023年初华润啤酒进行架构调整,分设华润雪花和华润酒业两个事业部,负责啤酒和非啤酒酒类业务板块的管理运营,正式进入啤+白双线发展。

华润啤酒想通过通过嫁接啤酒业务品牌、渠道、市场方面的管理经验,想快速把白酒市场做起来。华润集团是汾酒的二股东,就是这么成功把汾酒重新做起来,现在可能认为让华润啤酒跨行做白酒也是问题不大。

华润啤酒短期规划2025 年白酒业务实现百亿目标,为公司贡献 20-30 亿利润增量。目前来看确实是有点盲目乐观了。白酒行业不少品牌渠道高库存都还没消化清楚,华润啤酒的花了123亿的钱不知道是否值得。根据其2023年报,2023年公司的白酒业务营业额及未计利息及税项前盈利分别为20.67亿元及1.3亿元,如果剔除因收购产生的无形资产摊销影响,贡献息税前利润7.97亿元。目前只并表了金沙酒,也就是金沙酒的业绩。

而根据华润啤酒的收购公告,2019年至2021年及2022年上半年,金沙酒业营收分别为8.78亿元、17.67亿元、36.41亿元和20.01亿元,期内溢利及全面收益总额分别为1.56亿元、6.15亿元、13.15亿元和6.7亿元。

也就是说2023年的金沙酒业营收仅与2022年上半年相当。估计为了清库存花了不少功夫。收购的时候金沙酒估值是17倍,华润啤酒认为这一估值是合理的,但收购后一年,这估值水平反而高了不少。如果未来能够轻装上阵,重拾增长可能也不算太亏。

四、结语

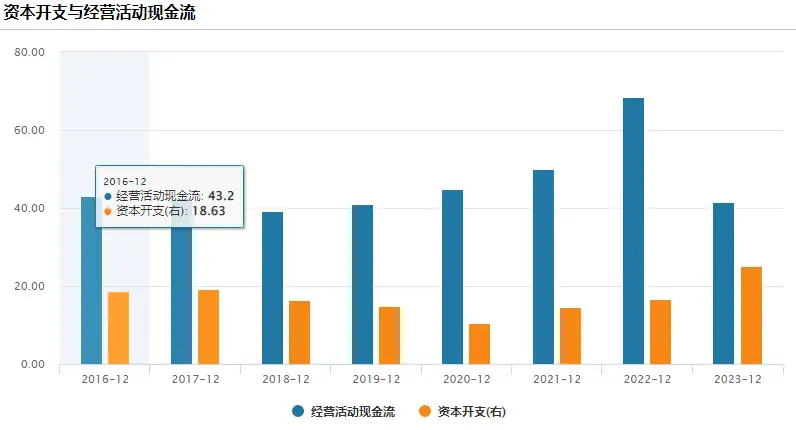

持续花钱导致华润啤酒的资本开支居高不下,而目前的环境下,投资人更想要的是回报的稳定性,确定性,花钱可以再谨慎一些。

如果能把钱用来提升分红,或者回购股份,那么股价也能止跌。华润啤酒的分红不高,而且公司没有给出未来提高分红的预期。去年因为集团30周年发放了特别股息,去掉特别股息的话,分红率只有40%,保持着从2016年至今的水平,也导致其股息率在市场上没什么性价比。

虽然目前华润啤酒的估值不算高,但是行业预期也较弱,同时相比其他行业来说,啤酒的激烈竞争需要一直持续的不断的销售费用,在估值也便宜下来且能够成功高端化的白酒企业面前,确定性和性价比都不足。需要依靠的可能是经济的转向。